|

І»Ц§іЦFlash

|

|

|

ГАЕМҙу¶№КРіЎіцПЦөчХы әуКРБ¬¶№ИФҪ«јМРшХрөҙhttp://www.sina.com.cn 2006Дк11ФВ16ИХ 08:41 ҫӯТЧЖЪ»х

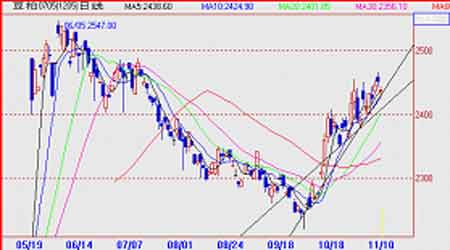

ЎЎЎЎТ»ЎўЦЬ¶И(11/6ЎӘ11/12)РРЗйёЕҝц ЎЎЎЎұҫЦЬГАЕМҙ󶹼۸сТФЙПХЗРРЗйОӘЦчЈ¬ЦЬТ»өҪЦЬИэЈ¬КРіЎКЬөҪН¶»ъВтЕМөДНЖ¶ҜЖЪјЫФЩҙҙёЯөг682ГА·ЦЎЈЦЬЛДЎўЦЬОеРРЗйУРЛщёДұдЈ¬¶а·Ҫ»сАыЖҪІЦЕМҙтС№јЫёсЈ¬ЦЬОеТФ660ГА·ЦКХЕМЎЈ ЎЎЎЎҙуБ¬КРіЎ·ҪГжЈ¬705әПФјФЪ2850-2800·¶О§ХрөҙЈ¬ГҝИХөДіЙҪ»Бҝ»щұҫұЈіЦФЪ6-7НтКЦ№жДЈЎЈҫЎ№ЬГАЕМҙу¶№ЙПХЗЈ¬¶ш№ъДЪ¶аН·М¬¶ИҪчЙчЎЈБ¬¶№ЧЯКЖИхУЪНвЕМЎЈ705әПФјЦЬТ»өҪЦЬЛДЈ¬јЫёсҙУ2800ЙПХЗЦБ2850ёҪҪьЈ¬ЦЬФЩҙО»ШөҪұҫЦЬҝӘЕМјЫёҪҪьЎЈ ЎЎЎЎ¶юЎўРРЗй·ЦОцЈә ЎЎЎЎГАЕМҙу¶№ҫӯ№эЗ°¶ОКұјдөДЙПХЗТФәуЈ¬ДҝЗ°јЫёсіцПЦ»ШөчјЈПуЎЈУИЖдКЗЦЬЛДГА№ъЕ©ТөІҝ№«11ФВ№©РиұЁёжәуЈ¬КРіЎіцПЦ»ШВдЎЈҙУПЦУРөД»щұҫКэҫЭҝҙЈ¬¶ФКРіЎИФУРАыҝХУ°ПмЎЈФЪјУЙПЗ°ЖЪ»рұ¬өДУсГЧЎўРЎВујЫёсТІіеёЯ»ШВдЈ¬өјЦВЧКҪрУР»сАы»ШНВЎЈГАЕМҙ󶹶МЖЪҝЙДЬФЪ683ГА·ЦөДёЯөгёҪҪьХ№ҝӘХрөҙХыАнЎЈұҫЦЬҙуБ¬ҙу¶№КРіЎТФјМРшО¬іЦөчХыЈ¬ҫЎ№ЬГАЕМҙ󶹼МРшЧЯёЯЈ¬ө«№ъДЪЖЪјЫұнПЦЖҪҫІЎЈКРіЎИұ·ҰЙПіе¶ҜБҰЈ¬ҝХН·ТІГ»ҙтС№ТвФёЎЈЧоҪь1-2ЦЬЈ¬№ъДЪҙу¶№ПЦ»хјЫёсУРЛщЙПХЗЎЈУНі§әНҫӯПъЙМІЙ№ә»эј«РФМбёЯЎЈПа¶ФПЦ»хәН№ъНвЖЪ»хАҙЛөЈ¬ҙуБ¬ҙу¶№ЖЪ»хјЫёсИФІ»»оФҫЈ¬ҫЎ№ЬіЦІЦФцјУЈ¬ө«ЕМЦРҪ»ТЧЖҪөӯЈ¬¶аҝХЛ«·Ҫ¶јГ»УРМ«¶аҫЩ¶ҜЎЈҙУЗчКЖҝҙЈ¬Б¬¶№ИФёъЛжНвЕМЈ¬ө«¶МЖЪЕМГжұнПЦәНјјКхЙП¶јУРөчХыТӘЗуЎЈФӨјЖәуКРҙу¶№ИФТФёЯО»ЗшјдХыАнОӘЦчЎЈ ЎЎЎЎИэЎўЦЬ¶И»щұҫГжЗйҝцЈә ЎЎЎЎ1ЎўГА№ъЕ©ТөІҝ№«ІјБЛҪШЦ№11ФВ2ИХТ»ЦЬөДіцҝЪПъКЫұЁёжЎЈөұЦЬГА№ъ2006-07Дк¶Иҙу¶№ҫ»іцҝЪПъКЫ76.83Нт¶ЦЈ¬ұИЗ°Т»ЦЬМбёЯ20%Ј¬ө«ұИЗ°ЛДЦЬЖҪҫщИФПВҪөБЛ5%Ј¬ёЯУЪ·ЦОцКҰФӨІвөД50-70Нт¶ЦЗшјдЎЈЦчТӘВтјТУРЦР№ъ23.04Нт¶Ц(ЖдЦР6Нт¶ЦОӘДдГыВтјТЧӘИл)Ј¬әЙАј11.17Нт¶ЦЈ¬Д«Очёз8.77Нт¶ЦЈ¬МЁНе7.92Нт¶ЦЈ¬ИХұҫ7.5Нт¶ЦЈ¬ДдГыВтјТИЎПы9.1Нт¶Ц№әВтЎЈөұЦЬГА№ъҙ󶹳цҝЪЧ°ҙ¬БҝОӘ112.44Нт¶ЦЈ¬ұИЗ°Т»ЦЬПВҪө8%Ј¬ө«ұИЗ°ЛДЦЬЖҪҫщёЯіц14%ЎЈЦчТӘ·ўНщ№ъјТәНөШЗшУРЈәЦР№ъ64.81Нт¶ЦЈ¬әЙАј11.17Нт¶ЦЈ¬Д«Очёз8.18Нт¶ЦЈ¬М©№ъ6.6Нт¶ЦЎЈҪШЦ№11ФВ2ИХЈ¬ГА№ъ2006-07Дк¶Иҙу¶№АЫјЖіцҝЪПъКЫБҝОӘ1401.59Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪөД1030.21Нт¶ЦЛ®ЖҪЈ»ЦР№ъАЫјЖ№әВтГА№ъҙу¶№597.26Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ389.13Нт¶ЦЎЈұҫКРіЎДк¶ИЖщҪсГА№ъҙу¶№АЫјЖіцҝЪЧ°ҙ¬БҝОӘ651.93Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪөД506.03Нт¶ЦЛ®ЖҪЈ¬ГА№ъЕ©ТөІҝөұЗ°ФӨІвөДұҫДк¶Иҙу¶№ЧЬіцҝЪДҝұкОӘ3116Нт¶ЦЎЈЦР№ъФЪұҫКРіЎДк¶ИТСАЫјЖЧ°ФЛГА№ъҙу¶№297.08Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ252.73Нт¶ЦЎЈҙЛНвЈ¬ФЪұҫКРіЎДк¶ИЖщҪсөДГА№ъҙу¶№АЫјЖіцҝЪПъКЫБҝЦРЈ¬УР161.6Нт¶ЦОӘДдГыВтјТІЙ№әЎЈ ЎЎЎЎ·ЦОцЈәПъКЫБҝ·ыёЯУЪЙПЦЬЛ®ЖҪЈ¬ЦР№ъұЈіЦұИҪПёЯІЙ№әБҝЎЈКРіЎ¶ФұЁёж·ҙУҰІ»ҙуЎЈ2ЎўГА№ъЕ©ТөІҝ11ФВ№©РиұЁёжЈ¬ФӨјЖГА№ъ2006-07Дк¶Иҙ󶹲ъБҝОӘ32.04ТЪЖСКҪ¶ъЈ¬ҪПЙПФВұЁёжФцјУ1500НтЖСЈ¬ө«өНУЪКРіЎФӨІвөД32.4ТЪЖСКҪ¶ъЖҪҫщЦөЈ»ФӨјЖГА№ъ2006-07Дк¶Иҙу¶№ҪбЧӘҝвҙжОӘ5.65ТЪЖСЈ¬ҪПЙПФВұЁёжЙПөч1000НтЖСЈ¬өНУЪКРіЎФӨІвөД5.83ТЪЖСЖҪҫщЦөЎЈ ЎЎЎЎ 2005/06Дк¶И(№АјЖЦө) 2006/07Дк¶И(ФӨІвЦө) ЎЎ ЎЎ10ФВ·Э 11ФВ·Э 10ФВ·Э 11ФВ·Э ЎЎЎЎҙу¶№ °ЩНтУўД¶ ЎЎЎЎІҘЦЦГж»э 72 72 75.6 75.6 ЎЎЎЎКХ»сГж»э 71.3 71.3 74.5 74.5 ЎЎЎЎЖҪҫщөҘІъ(ЖСКҪ¶ъ/Уў 43 43 42.8 43 ЎЎЎЎ °ЩНтЖСКҪ¶ъ ЎЎЎЎЖЪіхҝвҙж 256 256 449 449 ЎЎЎЎІъБҝ 3,063 3,063 3,189 3,204 ЎЎЎЎҪшҝЪБҝ 4 3 4 4 ЎЎЎЎЧЬ№©УҰБҝ 3,323 3,322 3,641 3,657 ЎЎЎЎС№ХҘБҝ 1,739 1,739 1,775 1,780 ЎЎЎЎіцҝЪБҝ 948 947 1,145 1,145 ЎЎЎЎЦЦЧУУГБҝ 93 93 91 91 ЎЎЎЎөчХыЦө 95 95 75 75 ЎЎЎЎЧЬК№УГБҝ 2,874 2,874 3,086 3,091 ЎЎЎЎЖЪД©ҝвҙж 449 449 555 565 ЎЎЎЎЕ©іЎЖҪҫщјЫёс(ГАФӘ/ЖС) 5.66 5.66 4.90- 5.90 5.40 - 6.40 ЎЎЎЎ¶№УН °ЩНт°х ЎЎЎЎЖЪіхҝвҙж 1,699 1,699 3,029 2,968 ЎЎЎЎІъБҝ 20,345 20,393 20,060 20,115 ЎЎЎЎҪшҝЪБҝ 35 35 55 55 ЎЎЎЎЧЬ№©УҰБҝ 22,079 22,127 23,144 23,138 ЎЎЎЎ№ъДЪК№УГБҝ 17,900 18,009 19,200 19,200 ЎЎЎЎіцҝЪБҝ 1,150 1,150 1,250 1,250 ЎЎЎЎЧЬК№УГБҝ 19,050 19,159 20,450 20,450 ЎЎЎЎЖЪД©ҝвҙж 3,029 2,968 2,694 2,688 ЎЎЎЎЕ©іЎЖҪҫщјЫёс(ГА·Ц/°х) 23.41 23.41 23.00-27.00 24.00-28.00 ЎЎЎЎ¶№ЖЙ З§¶М¶Ц ЎЎЎЎЖЪіхҝвҙж 172 172 300 320 ЎЎЎЎІъБҝ 41,163 41,241 42,285 42,415 ЎЎЎЎҪшҝЪБҝ 165 140 165 165 ЎЎЎЎЧЬ№©УҰБҝ 41,500 41,553 42,750 42,900 ЎЎЎЎ№ъДЪК№УГБҝ 33,350 33,283 34,100 34,100 ЎЎЎЎіцҝЪБҝ 7,850 7,950 8,350 8,500 ЎЎЎЎЧЬК№УГБҝ 41,200 41,233 42,450 42,600 ЎЎЎЎЖЪД©ҝвҙж 300 320 300 300 ЎЎЎЎЕ©іЎЖҪҫщјЫёс(ГАФӘ/¶М¶Ц) 174.17 174.17 147.50-177.50 165.00-190.00 ЎЎЎЎUSDAГА№ъ2006Дк№ИОпІъБҝФӨІв (10ТЪЖСКҪ¶ъ) ЎЎЎЎ ЎЎЎЎ·ЦОцЈәұЁёжЦРРФАы¶аЈ¬КРіЎ¶ФІъБҝөИКэҫЭТСҫӯПы»ҜЎЈ ЎЎЎЎ3Ўў°НОч·ЦОц»ъ№№AgRuralЦЬИэФӨІв°НОч06/07Дк¶Иҙ󶹲ъБҝҪ«ҙпөҪ5591Нт¶ЦЈ¬ёЯУЪЙПФВФӨІвөД5266Нт¶ЦЎЈФЪЖдөЪЛДҙОРВЧчІъБҝФӨІвұЁёжЦРЈ¬AgRuralФӨІв°НОчҙ󶹲ъБҝҪ«УЙИҘДкөД5341Нт¶ЦФцјУ5%ЎЈ°НОчҙу¶№ЖҪҫщД¶ІъФӨјЖҪ«УЙ10ФВФӨІвөДГҝ№«Зк2.54¶ЦФцЦБ2.62¶ЦЈ¬ёЯУЪ05/06Дк¶ИТтёЙәөУ°ПмөД2.40¶ЦЎЈ ЎЎЎЎAgRural»№Ҫ«°НОч06/07Дк¶Иҙу¶№ЦЦЦІГж»эУЙ10ФВФӨІвөД2Ј¬075Нт№«ЗкЙПөчЦБ2Ј¬133Нт№«ЗкЎЈФӨјЖCBOTҙу¶№ЖЪјЫЧЯЗҝҪ«ҙМјӨ°НОчЕ©Гсҙу¶№ЦЦЦІГж»эёЯУЪЧоіхФӨЖЪөДЛ®ЖҪЎЈө«°НОчҙу¶№ЦЦЦІГж»эИФұИ05/06Дк¶ИөД2Ј¬223Нт№«ЗкјхЙЩБЛ4%ЎЈТтјЫёсЧЯЗҝЈ¬ФӨјЖ°НОчДПІҝҙу¶№ЦЦЦІГж»эҪ«ұИ10ФВФӨІвФцјУ12Нт№«ЗкЎЈФӨІв°НОчДПІҝҙу¶№Гж»эФц·щОӘ5%Ј¬ПаұИЦРОчІҝІъЗшГж»эјх·щОӘ10%ЎЈВнНРёсВЮЛчј°ЖдЛьЦРОчІҝЦчІъКЎөД¶№Е©ТСФвУцБЛФЛКдіЙұҫёЯХЗј°ГАФӘЧЯИнФміЙіцҝЪКХИлЧӘ»»іЙөұөШөД»хұТКХИлПВҪөөДІ»АыУ°ПмЎЈ ЎЎЎЎ°НОчКэҫЭНіјЖ»ъ№№IBGEФӨІв°НОч06/07Дк¶Иҙ󶹲ъБҝҪ«і¬№э5520Нт¶ЦЈ¬ҪПИҘДк5240Нт¶ЦФцјУ5.5%ЎЈФЪЖдөЪТ»ҙОРВЧчІъБҝФӨІвұЁёжЦРЈ¬IBGEФӨІв°НОчҙу¶№ЦЦЦІГж»эДкұИҪ«јхЙЩ7.03%ЦБ2050Нт№«ЗкЈ¬¶шФӨІвҙу¶№ЖҪҫщД¶ІъФтҪ«ФцјУ13.3%ЎЈ ЎЎЎЎ·ЦОцЈәCBOTҙу¶№ЖЪјЫЧЯЗҝҪ«ҙМјӨ°НОчЕ©Гсҙу¶№ЦЦЦІГж»эёЯУЪЧоіхФӨЖЪөДЛ®ЖҪЎЈ ЎЎЎЎ4ЎўәЪБъҪӯКЎёчөШЗшҙу¶№ПЦ»хјЫёсјМРшұЈіЦОИ¶ЁЈ¬өұөШУНі§ҙу¶№Илі§јЫФЪ2280-2320ФӘ/¶ЦЈ¬өұЗ°¶аКэ¶№Е©П§КЫРДАнСПЦШЈ¬ГіТЧЙМЖХұй¶ЪБёЈ¬КРіЎУРөгҪ©іЦЈ¬ФӨјЖҪьЖЪ№ъДЪҙ󶹼۸с»№Ҫ«ОИЦРЗчХЗЎЈЧоҪьЖЪ»хјЫёсЙПХЗ¶ФЈ¬өұөШІЙ№әБҝФцјУЈ¬ПЦ»хјЫёсТІ ЛжЦ®ЙПХЗЎЈ ЎЎЎЎ·ЦОцЈәКРіЎКХ№әҪш¶ИЖҪ»әЈ¬ҙу¶№ПЦ»хјЫёсОИЦРУРЙэ 5ЎўЙПЦЬГА¶№јМРшЙПСпЈ¬Б¬¶№ЖЪјЫіКПИТЦәуСпөДЧЯКЖЈ¬№ъДЪ¶№ЖЙПЦ»хјЫёсОИЦРЧЯёЯЎЈҪШЦ№ЦЬОеЈ¬әЪБъҪӯјҜПНөШЗшұЁ1960-1980ФӘ/¶ЦЈ¬ҪПЙПЦЬОеіЦЖҪЈ»БЙДюЙтСфөШЗш2140ФӘ/¶ЦЈ¬ҪПЙПЦЬОеХЗ20ФӘ/¶ЦЈ»ҙуБ¬өШЗш2180ФӘ/¶ЦЈ¬ҪПЙПЦЬОеіЦЖҪЈ»ЗШ»КөәөШЗш2180ФӘ/¶ЦЈ¬ҪПЙПЦЬОеХЗ10ФӘ/¶ЦЈ»ЙҪ¶«ИХХХөШЗш2360ФӘ/¶ЦЈ¬ҪПЙПЦЬОеХЗ40ФӘ/¶ЦЈ»әУДПЦЬҝЪөШЗш2360ФӘ/¶ЦЈ¬ҪПЙПЦЬОеХЗ50ФӘ/¶ЦЈ»ХЕјТёЫөШЗш2320ФӘ/¶ЦЈ¬ҪПЙПЦЬОеХЗ20ФӘ/¶ЦЈ»№гОч·АіЗөШЗш2400ФӘ/¶ЦЈ¬ҪПЙПЦЬОеХЗ20ФӘ/¶ЦЈ»№г¶«өШЗш2370ФӘ/¶ЦЈ¬ҪПЙПЦЬОеіЦЖҪЎЈ ЎЎЎЎ·ЦОцЈә¶№ЖЙПы·СУЙУЪЛЗБП»Цёҙҫ°ЖшіМ¶ИөДЦЖФјЈ¬Т»ЦұДСТФ¶ФјЫёсРОіЙАӯЙэ¶ҜДЬЈ¬ө«Іҝ·ЦУНі§ТФЦҙРРәПН¬ОӘЦчЈ¬¶МЖЪјЫёсДСУРҙуЖрҙуВдЈ¬РиЗуДСТФ№№іЙЦ§іЕЎЈ 6ЎўЙПЦЬ№ъДЪёчөШ¶№УНПЦ»хјЫёсО¬іЦЗҝҫўХЗКЖЈ¬ДҝЗ°СШәЈөШЗшТ»ј¶¶№УНіці§јҜЦРіЙҪ»јЫёсОӘ6050-6200ФӘ/¶ЦЈ¬ҪПЙПЦЬЙПХЗ100-200ФӘ/¶ЦЈ¬»Ә¶«әН»ӘДПөШЗшұЁјЫИ«Іҝі¬№э6100ФӘ/¶ЦЈ¬ёЈҪЁөШЗшұЁјЫёЯҙп6300ФӘ/¶ЦЈ¬№г¶«өШЗшұЁјЫТІТСҙпөҪ6250ФӘ/¶ЦЎЈұұ·ҪөШЗш¶№УНјЫёсҪПөНЈ¬ДҝЗ°іці§јҜЦРіЙҪ»јЫёсОӘ6080ФӘ/¶ЦЈ¬СШәЈТ»ј¶¶№УНјЫёсіКПЦГчПФөДДПёЯұұөНёсҫЦЎЈСШәЈөШЗшЛДј¶¶№УНјЫёсІоТмІўІ»ПФЦшЎЈДҝЗ°ЛДј¶¶№УНіці§јҜЦРіЙҪ»јЫёсОӘ5820-5900ФӘ/¶ЦЈ¬ҪПЙПЦЬЙПХЗ100-150ФӘ/¶ЦЈ¬өШЗшјдјЫІоІ»Чг100ФӘ/¶Ц ЎЎЎЎ·ЦОцЈәГАЕМЖЪјЫөД·ҙөҜј°ГчДкУНҙ¬ФЛ·СјЫёсөДЙПХЗФӨЖЪКЗНЖ¶Ҝ№ъДЪ¶№УНјЫёсЙПХЗөДЦчТӘ¶ҜБҰЎЈ ¶№УНЙПХЗЈ¬ПВУОі§ЙМІЙ№әКэБҝІўОҙГчПФ·ЕҙуЈ¬ө«УНі§МбјЫТвФёК®·ЦЗҝБТЈ¬ИзГАЕМЖЪјЫЙПХЗЈ¬¶№УНіці§ұЁјЫИФУРЙПХЗҝХјдЎЈ ЎЎЎЎ7ЎўЙПЦЬ¶№УНПЦ»хКРіЎұҫЦЬіЙҪ»Т»°гЈ¬Т»ј¶¶№УНКРіЎөДіЙҪ»јЫёсВФУРЙПХЗЈ¬№ъДЪЛДј¶УНЛжҪшҝЪГ«УНјЫёсФЪ6400ФӘТФЙПөДЛ®ЖҪ¶шұЈіЦјб¶ЁЎЈЙҪ¶«КРіЎөДТ»ј¶УНјЫҙУЗ°Т»ЦЬөД6800ФӘЙПХЗөҪБЛ6850-6900ФӘөДЛ®ЖҪЈ¬ХыМеіЙҪ»Т»°гЈ¬ЛДј¶¶№УНјЫёсОИ¶ЁФЪ6700ФӘЧуУТЈ»№г¶«КРіЎТ»ј¶¶№УНХЗөҪБЛ6950ФӘТФЙПЈ¬іЙҪ»ЗйҝцҪПәГЈ¬ЛДј¶УНФЪ6650-6700ФӘЧуУТЎЈ ҪӯЛХ¶«әЈөДТ»ј¶УНТІХЗөҪБЛ6900ФӘЧуЈ¬ө«іЙҪ»БҝТ»°гЈ»МмҪтКРіЎөДТ»ј¶¶№УН»№КЗО¬іЦФЪЙПЦЬД©өД6750ФӘЧуУТЈ¬іЙҪ»І»ЗҝЈ¬ЛДј¶УН6500ФӘЎЈ ЎЎЎЎ·ЦОцЈә¶№УНПЦ»хјЫёсИФёъЛжЖЪ»хјЫёсЈ¬КРіЎРиЗуГ»УРјМРшёъЙПЎЈФЪЖЪ»хГ»УРГчПФөчХыЦ®З°Ј¬ПЦ»хјЫИФҪ«О¬іЦёЯО»ЎЈ ЎЎЎЎ8ЎўҪШЦБ11ФВ11ИХЈ¬ҙуБ¬ҙу¶№ЧўІбІЦөҘ27804ХЕ,ФцјУ326ХЕЎЈ ЎЎЎЎЛДЎўјјКх·ЦОцЈә ЎЎЎЎҙуБ¬ҙу¶№ЧЯКЖЗ°ЖЪұЈіЦёЯО»ХыАнЈ¬ДҝЗ°ГАЕМПВөшТІҪ«ҙш¶ҜБ¬¶№»ШөчЎЈө«З°ЖЪБ¬¶№ЙПХЗ·щ¶ИУРПЮЈ¬әуЖЪ»ШВдөчХы·щ¶ИТІІ»»бМ«ҙуЎЈ705әПФјјјКхЙПРОіЙ2850-2800өДПдМеЈ¬5ИХЎў10ИХҫщПЯКЗЦ§іЕЎЈ ЎЎЎЎГАЕМҙу¶№682ГА·ЦёЯөг»ШөчТФАҙЈ¬јЫёсөшЖЖЙПЙэ№мөАЎЈ10ИХҫщПЯіЙОӘДҝЗ°Ц§іЕЈ¬әуКРИз№ы»ШөчҪ«ІвКФ650ГА·ЦЎЈ ЎЎЎЎCBOTҙу¶№өшЖЖЙПЙэНЁөА ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ¶№ЖЙЖЪ»хјыёЯөг»ШВдҝјСйЦ§іЕ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||