|

不支持Flash

|

|

|

油市基本面无明显改善 四季度燃油仍以震荡为主http://www.sina.com.cn 2006年11月15日 08:39 中诚期货

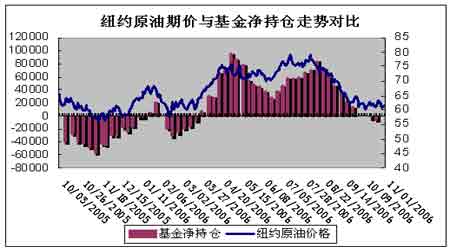

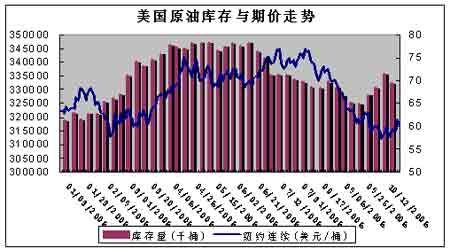

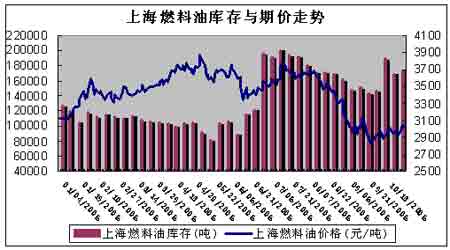

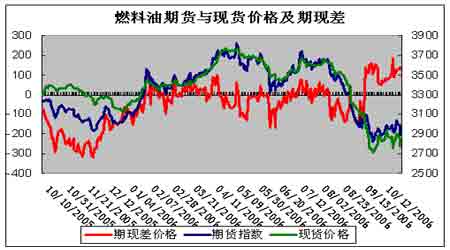

一、十月份行情回顾 十月份国际市场原油期货先抑后扬,整体呈弱势震荡格局。十一长假期间NYMEX原油期货价格一路盘跌,最终跌破了60美元整数心理关口。在各方止损盘纷纷涌出之后,节后继续其跌势,OPEC是否减产是左右前半月油价下跌的最主要消息面因素,另外基金继续打压,也是市场走软的重要原因,月内一度跌至57.22美元的年内低点,而到10月下旬,期价开始企稳回升,OPEC决定减产,油品库存出现下降给市况转暖带来契机,而期价最终未能收在60美元上方。至31号下午,NYMEX12合约收报每桶58.50美元。沪油跟随原油走势,也呈现震荡盘整的格局,但走势稍强于原油。主力701合约月初以2988开盘,最高3092,最低2897,月末收报于2910。月成交手960914,持仓扩至49710手。由于月内国际原油市场多空因素交织,市场预期平和,使得国际原油期价很长时间都保持在57-60美元之间徘徊,国内燃油市场受其影响本月也没有出现较大行情。但日内价格波动较大,极大地推动了短线交易者的积极参与。 二、基金持仓与期价分析 据CFTC统计,截至10月24日NYMEX原油市场中投机净空持仓再次减少3201手,至净空5025手,目前为连续第二周出现净空持仓的状态。之前一次出现净空持仓的时间是在今年的3月21日。目前市场中的净多头寸已连续近10周大幅缩水,总量达9万手左右,总持仓的比例也由原来的6.13%降至目前的-0.004%。短期内基金这一多翻空的举动亦令油价的上涨承受了不小的压力。 三、基本面分析 OPEC决定减产,06年全球原油需求继续保持增长,高油价抑制需求增幅。美国能源资料协会(EIA)十月能源月度报告下调了石油需求估值。2006年第四季全球石油需求预期为每日8,700万桶,调降10万桶;全球2006年石油平均日需求为8500万桶,与前次预估值持平,年增幅为120万桶;中国方面, 2006年全年原油日平均需求740万桶,年增7.2%,与前次一致。 中国原油需求反弹也得到中国机构的验证。据中国发改委报告,2006年中国成品油消费需求最低增速为5.4%,约增900万吨,因而原油需求要新增1500万吨,总量达到3.15亿吨。从中国官方统计数字看,06年前九月中国进口原油10925万吨,较去年同期增16.3%;06年前九月中国原油加工量为22488万吨,较去年同期增5.2%;同期产量为13787万吨,同比增1.7%,产量增速要远小于需求增速。据测算,中国前七月原油需求量为660万桶/日。 国际石油输出国组织(OPEC)也于月内达成了减产协议,决定自11月1日起在实际产量的基础上每日减产120万桶或4.3%,把日产量削减至2630万桶(不含伊拉克)。一些成员国表示,在12月OPEC会议上可能进一步减少日产量50万桶。这是OPEC两年多来首次减产,旨在遏制油价急挫之势。OPEC希望其一蓝子原油平均价能维持在每桶60美元上方。面对原油下跌, OPEC成员国一致同意削减产量以应对国际原油暴跌,但成员国之间对于如何分配减产配额存在争议,同时也担心非OPEC国家乘机抢占市场份额,使得减产决议延迟出台。 短期库存减少给市场带来利多效应。前期给市场带来利空的库存状况在本月后期有所改善,最新的库存数据显示,至10月20日当周:美国原油库存、汽油库存和馏分油库存全部下降。美国商业石油库存总量下降1130万桶,为2005年9月2日以来降幅最大的一次,但是仍高于历年平均水平;原油库存下降330万桶,但是仍远高于历年同期均值的上端,比去年同期高5.2%;汽油库存大幅度下降280万桶,库存量刚好高于历年同期平均范围上段,比去年同期高4.2%。 进入十一月后,市场将重点关注取暖油库存状况。而最新的数据显示,馏分油库存继续下滑142万桶至1.440亿桶,为连续第3周下降。但由于之前连续的增加使总量远超近年同期水平,经过连续3周的下滑后目前库存水平较去年同期仍高出2289万桶或18.9%;较近5年同期均值高1886万桶或15.1%。过去四周由于美国反常的暴雪令馏分油需求量同比增加6.1%。当周取暖油库存增加75万桶至6145万桶。结束了之前连续3周的下滑。当前水平仍在近年同期最高位。较去年同比高出643万桶或11.7%;超出近5年同期均值611万桶或11%。这两个冬季重要的指标库存虽然由于近期炼厂检修而有所下滑,但总量依然处于历史同期最高水平,为冬季的供应提供了一定保障。 从期货走势也可以看出,库存数据因一些突发因素而出乎意料的显著利多,但就总体水平来看多数仍在历史高位。短期影响因素过后,预计还会恢复之前的补充进度。另外,美国经济出现了放缓迹象,损及了市场对油品的需求。因此,至少可以说在进入冬季之前(因为目前来看冬季气温情况还不确定)库存总体上讲仍将是压制油价上涨的因素。最好的情况也只是中性稍偏多于市场,并不具备成为推动油价大幅上涨契机的条件。 四、后市展望 受国际原油期货价格低位震荡影响,10月份黄浦报价也呈弱势。截至10月31日基准新加坡180cst,库提货部分进口商报价总体水平走低至2930-3000元/吨。另外有进口商为委内瑞拉油报价3000元/吨,。业者在买涨不买跌心理作用下,观望情绪重,市场鲜有成交。 当前沪燃料油期货与现货、国内与国外之间处于相对均衡状态,后期等待国际原油给出风向标。而近期沪燃料油在3000关键位上下200点内大幅波动,调整阶段末期酝酿机会,应予关注。结合原油走势及基本面尚无明显的改善迹象,对第四季度燃料油走势仍应以震荡看待,预计11月仍将在2800―3100的宽幅区间内波动。在没突破前操作上仍应以短线为主。 中诚期货 覃扬眉

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||