|

不支持Flash

|

|

|

期铝套利:国内期市延续强势 介入良机仍需等待http://www.sina.com.cn 2006年11月14日 08:57 北京中期

一、行情评述 过去的一周(2006.11.06-11.10),LME三月期铝延续了在突破前期整理区间之后进行深刻调整的走势,多空双方在2800关口争夺激烈,期价亦大涨大跌。具体而言,期价在周初承接前期的上涨走势向2800一线靠近,周三在生产商保值盘的抛压下大跌75美元降至2700附近,周四在贵金属和能源价格上涨的带动下大涨113美元而重回2800上方,周五再次遭到卖盘打压大跌135美元而落至2700下方。LME三月期铝在上周五收盘2695美元/吨,较前一周下跌92美元。 上周LME期铝合约成交量750931手,周五持仓量547655手,保持较高水平。此外,现货市场重回贴水结构,上周五现货贴水扩大到c17.5/15.5的水平,后期走势值得进一步关注。上周国内市场再次成为LME市场的影子,隔夜LME期铝的深度回调或大幅上涨决定了次日沪铝的基本走势。上周五主力1月合约收盘20500元/吨,较前一周大涨720元,当然本周初沪铝市场将会消化上周末伦铝的跌幅。上周末库存下降6633吨至2.3万吨,再次回到极限水平。尽管市场存在后期库存回升的预期,期价在当前的库存水平下难有下跌空间。后期沪铝的走势依旧需要伦铝市场的引领,尤其是对未来国内现货市场走势的认识分歧较大的情况下。 现货方面,上周国内各主要现货市场供应紧张,其中前期贸易商为逃避15%关税而加快出口的效应得到较为充分的体现。尽管消费商对21000元/吨以上的铝价有着明显的抵制情绪,但是由于近期库存消化较大,铝价经过激烈波动后依旧维持在高位,现货升水也恢复在300元/吨附近。预期下周市场由于换月交割因素的影响市面货源会有较大增加,期价来自现货方面的上涨动能有所弱化。 近日国内氧化铝价格跌幅不大,进口氧化铝价格多在2700元/吨附近,中铝现货价格则维持在2400元/吨,而非中铝氧化铝多在2300元/吨左右。预期后市仍有下跌空间,但是降价的幅度和空间将进一步的缩小。我们对市场会出现2000元/吨的现货价格很有信心,届时部分氧化铝生产将面临亏损的现实。 表1:上周(2006.11.06-11.10)期现货市场铝价统计日期

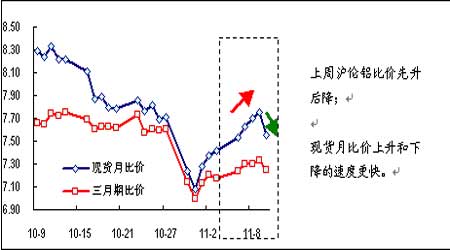

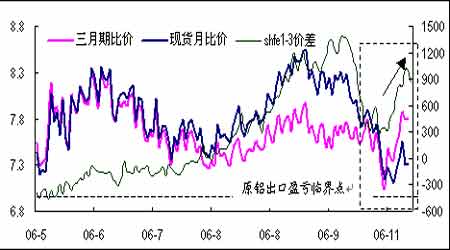

资料来源:北京中期 注:LME-伦敦金属交易所3月期铝下午三点价;上海期货-上海期货交易所铝主力合约三点收盘价;上海现货-上海长江现货价格中间价;广东现货-广东南储现货价格中间价;氧化铝现货-连云港进口氧化铝完税价;氧化铝FOB-欧洲港口氧化铝FOB报价 二、沪伦铝两市比值和出口盈亏 上周国内市场追随外盘进行宽幅震荡,两市比价在国内原铝市场现货供应紧张的影响下有所提升,而且近月合约的比价上升的势头更为强劲。两市三月期铝比价在上周五国内收盘时达到7.25,远高于原铝出口盈亏的临界点。 图1:沪伦铝现货和三月期比价走势 注:LME三月期铝价格为下午三点国内收盘时价格,LME现货价格根据LME三月期铝价格和上日现货升贴水折算。 根据我们的统计,原铝作为铝产品进出口贸易的一个重要组成部分,其在铝产品进出口结构中的比重逐步下降。但是根据原铝出口进行测算的出口临界点,依旧有助于我们分析国内外市场比价关系的变化与发展。 按照6.7的出口临界点测算,以上周五(11月10日)的国内外比价水平计算,各月份原铝出口均会出现大幅的亏损,每吨铝锭出口的损失在1000至2000元不等。出口关税的大幅上调对国内原铝出口的负面影响尚未体现出来,反倒是前期国内贸易商为了逃避15%的关税而加快出口使得国内现货市场库存下降明显。 我们认为沪伦铝比价仍未达到一个新的均衡,考虑到出口关税上调的效应有望在后期得到进一步体现,两市比价在未来有着走弱的需求。 表2:国内原铝出口盈亏与比值参数

资料来源:北京中期 注:1、各月出口收入=(LME三月期铝价格+对应月份升贴水+贸易升贴水)×汇率×(1-关税税率)-杂费 2、LME三月期铝价格为沪铝收盘时的报价,沪铝价格为当日收盘价 3、LME各月份升贴水都是相对三月期而言,其中现货升贴水是沪铝收盘时的伦铝0-3升贴水实时报价,9-1月升贴水是前一交易日伦铝的隔月升贴水价格,与伦铝收盘时的升贴水实时价格可能有差异,但差异较小。 4、出口盈亏为对应月份的出口收入减去沪铝收盘价 5、出口比值为出口盈亏为零时沪铝价格/LME对应月份合约价格。实际比值低于进口比值表示出口盈利,高于后者表示出口亏损。 6、现货和近月出口盈亏对于判断是否会引起大量出口的作用较大,而远月出口盈亏只是作为参考。 7、贸易升贴水在原铝出口过程中变化频繁,同期内也难有权威报价,故此处$20数值近作参考,具体可根据出口合同谈判结果确定。 三、两市升贴水结构与建仓和移仓条件 当前国内BACK而国际CONTANGO的市场形态下,反向套利可以取得双边的展期收益。近期伦铝与沪铝升贴水结构的有所强化:在近月合约下“买沪铝抛伦铝”的跨市套利可以获得双边展期收益;在远月合约情况下伦铝展期出现亏损,综合来看仍能获取展期收益。 表3:跨市套利双边展期收益(元/吨)

注:1、伦铝展期收益的计算是基于北京时间前一天晚上的收盘价,隔月价差(即展期收益或亏损)根据当天的人民币兑美元汇率调整为元人民币/吨。 2、由于伦铝交易保证金视经纪商而定,所以此处只计算不考虑保证金杠杆效应的展期收益。 3、实际操作的展期收益视展期时间和合约月份而定。 4、这里计算的是反向套利,在国内BACK而国际CONTANGO的市场形态下,在伦铝和沪铝的展期都为盈利。“综合”项是展期的整体盈亏,负号表示亏损,正号表示盈利。 5、如果是正向套利,则伦铝和沪铝展期都是亏损,相应地,双边展期收益就变成了展期亏损。 6、展期收益并非立即就可得到的收益,只是说获得了更好的比值条件。 四、隔月价差、库存与两市比价 上周国内现货供应再度呈现紧张的局面,周末公布的期交所库存比上周下降6000多吨,降至2.3万吨的低水平。库存的下降使得近高远低的隔月价差进一步扩大,我们跟踪的0611/0701合约的价差也由前一周的500扩大到900附近。 伴随上周隔月价差扩大的是国内外两市比值的回升,三月期比价多位于7.3左右水平,而现货月比价更是达到7.5以上。与此同时,现货月比价上升的速度明显快于远月合约的比价。由于两市不同月份的比价都远高于原铝出口盈亏的临界点水平,对沪铝合约的隔月价差走势没有形成直接的作用。 图2、沪铝隔月价差与沪伦铝比价 库存的变化对短期内沪铝期现货隔月价差有着直接的影响。近期国内库存的低水平和下降趋势使得近高远低的隔月价差进一步扩大。在低库存水平下,“买近抛远”的跨期套利仍在获取收益,但是上周五由于现货消费商入市不甚积极,价差出现滞涨。而对于伺机进行“买远抛近”的投资操作来讲,当前仍需密切观察市场的动态,耐心等待市场或将出现的现货供应增加和较为可靠的库存回升迹象。 图3、沪铝隔月价差与上交所库存 五、后期走势与操作建议 近期市场给我们最深的印象就是宽幅震荡,我们在上周对未来市场将重回“内弱外强”轮回的判断目前来看尚需时日,出口关税的政策仅仅给市场带来了比价的下降,前期国内贸易商的加快出口使得当前国内外市场需要时间来进行充分消化。我们认定出口关税的上调降将导致国内铝材出口的加速增长,从而对国内外原铝市场供求状况进行调节。但是目前来看,出口新政对国内原铝供求状况的影响尚未完全释放,国内市场的强势仍属于阶段性特征,而新政影响的后续释放将在两市比价、库存以及隔月价差中得到体现,也将是套利投资者介入的良机。当前,“买沪铝、抛伦铝”的跨市套利和“买近抛远”的沪铝跨期套利正在获取相应的收益,但开仓介入亦不可取。投资者在市场没有出现明显的迹象之前不可贸然介入反向操作,现在要做的是密切关注市场的变化,静待时机。 北京中期 王峰

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||