|

��֧��Flash

|

|

|

ȫ��Ӧ���������Ի��� ������������http://www.sina.com.cn 2006��11��14�� 08:32 �г��ڻ�

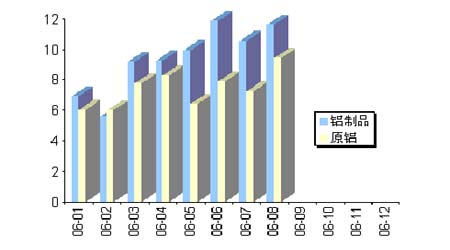

����һ���������� ����Ͷ��: Ԥ��������19500������ǿ֧�ţ����ڿ��г��21000�Ŀ��ܡ�20000���¿�����֡� ��������ʮ�·����ƻع��ܽ� ��������ʮ���Թ��쳤�ٺ���5�վ���Ϊ���У���������һ·��������ƣ�������Լ701��10��9�յ�19200Ԫ/��������������10��26�մﵽ21240Ԫ/�ֵĸߵ㣬Ȼ��27�շ���ͻ�䣬�й���������110����Դ�Եȳ�����Ʒ�����ݶ�˰����ʽ�������ڹ�˰������ͭ�������������11����ɫ������ƷΪ15%����˴��˰�ʱ仯���ڹ������������ǵ�ͷһ���������۸��ɴ������µ���10��31�գ�������˾������2006��11��1����ʱ�𣬽��ֻ��������ۼ۴�2950Ԫ/���µ���2500Ԫ�֣�������15.25%������������8�·�������4���µ��������۸�˫�����յ����˵��ջ�����ͷ�ֻ��Գ��ӣ���ͷ���������̴ﵽ�߳����۸�һ�ȴ�����ͣ�۸�19530�������19680Ԫ/�֣�3���ۼ��µ�1700Ԫ/�֣������ֻص�����ĩ�ļ۸�ˮƽ�� ���� ����������˰������Ӱ�� �����й���������10��27�չ���,����58�������Ʒʵʩ�ϵ͵��ݶ�˰��.ú̿����Ʒ�͡���������26����Դ���Ʒ��˰����3-6%����Ϊ0-3%;ͬʱ,�����ݶ�˰����ʽ��110����Ʒ�������ڹ�˰,����,ͭ�������������11����ɫ������ƷΪ15%�����У����������ڹ�˰��5.5%�µ���3%������������ڹ�˰����5%��ߵ�15%������Ϣ���г����Ϊ�Թ������۵��ش����գ����Թ������۷��������ã���Ϊ�й������������Ľ��ڹ��������ľ����ڹ����������������ڹ�˰��ֱ�Ӽ����������������ɱ�����̼������������Ӳ������������������ڹ�˰�������˹��������̵ij��ڳɱ���������й��������г��Ĺ������Ƹ�ȫ�������۸�ͬʱ����ʹ�����г��ֻ�ѹ���Ӵ�ѹ�������ۣ��ı���������۱�ֵ���ӽ��չ������г����������������ڳ��ڳɱ���ߣ�����������Լ�������������ڴ�21340Ԫ/���µ���20400Ԫ/�֣������ﵽ4.4%����LME��������������1.2%����Ҳ��һ�������������г��ļ۲���ǣ�����ҲӦ�ÿ����˴ι��ҵ���������˰����Ϣ��Ȼ�Թ������ۻ���һ����ѹ�����ǹ�������Ĵ���ص��Ѿ�������λ(����ͼ��ʾ). ����Ʒ�Ĺ����ϵ�Ƕ���������˰���������������г���Ӧ��Ҳ���������г������������˰������һ������Ӱ�����ء��������ԭ���۸����й����ڹ�˰�������߸ߣ���ô���������߸��ֻ�̼����ڵ����ӣ��г��Ĺ���ƽ�Ⲣ�������˰���ߵĸı������̫��ı䣬�����ܻ��ж���ʧ���������ڡ���ʵ��Ӱ��Ч����������������ͨ���ڵijɱ�����������۵��������Ʋ�������ʵ��Ӱ������������ó�׳ɱ������ܹ��ƶ��۸��߸ߡ��й�����ͳ��������ʾ�� 1-8��ԭ��������ͬ���½�31.5%��58.98��֡����ǽ���1��8���ҹ�����Ʒ�ۼƳ���74.78��֣���ȥ��ͬ��������64.6%������8�³�������Ʒ11.59��֣�ͬ������79.2%������Щ�������ǿ��Կ�����ԭ���ij����ڴ���½��������ĵij���ȴ���������ԭ���Ĺ�˰�ϵ��ˣ����ĵĹ�˰��û�б䶯����˵����ҵ�Ѿ��Գ��ڲ�Ʒ�Ľṹ�����˵����������˹�˰��߶������ɱ��IJ���Ӱ�죬Ҳ�ͼ����˹�˰���������۵�Ӱ��̶ȡ��������۵����ƾ������ݵĵ����Ժ���Ȼ���ع�ԭ�������ơ� ��������1-8���й�����Ʒ��ԭ�������� ���� �����ġ��������۸��ٶ��µ��̼������ͷ� ������������һ�������������۸��µ������ж����ٶ۵Ľ�ɫ��������ȵش���µ��������ֻ����ۼ۸���Ϊ����עĿ������������ε��ۣ�һ����9��26�ս��ֻ��۸�����ǰ��3800Ԫ/���µ���2950Ԫ/�֡���һ����11��1�ս��ֻ��۸��ٴ��µ���2500Ԫ/�֡������µ��۸����֮�������ڵ�ʱ�ֻ��г��۸���ҵ�����۾�������������8�·�������4���µ��������۸�. ��Ȼ�������������ܵ��������������г�����Ҫ�ƶ�����, ���������۸��µ��̼��˵���������ͷţ����������ܷ���Ч������Ҫһ�����ҵĽ����ڡ�����Ҫ���ǣ��ӽ��ڳ�̨�����߿����������Ƶ�����ȸߺ��ܲ�ҵ�ľ�����Ȼ�������ɣ���ˣ�����������Ҳ�����ġ��������������ؼ��ļ۸��ƶ�������ȫ���������������. ��Ȼ�й���ȫ����������Ӱ���ܵ�����Ĺ�ע, ͬ��ֵ��ǿ��������2000������,�й��������Ѿ�ÿ��ƽ������16%�������������Ľ���������ʹÿ�������������140���,������������Ԥ�����ӵ��й��������C �������ࡣ����û������Ԥ���й��������������ʻ����10%,��ȻԤ������������֧���Ż���Ӱ���й����Ʒ�ͳ�Ʒ�ij�������,��������������2007�꽵�� (16%) ������Ϊ(20%)��Ԥ����������������������2007����º͵��½�, ���ǵ��������õ�����½�����������ڲ������й�������½���2006��Ľ�4%�Ż���2007���Լ2.3%������������Ԥ�ڽ���2008�����, Ԥ�����������ڲ������й��������2008�꽫������5%�� �����塢���ʿ���λ�ǻ� ����LMEԭ�����С���½�����9�µ�69��ֽ�����ǰ68������ҵ�ˮƽ�����ͬʱ��LME�ֻ�����ˮ������9�·ݵļᶨ���֣���9�µ��ֻ���ˮ31��Ԫ/��һ��ת��Ϊ10�µ��ֻ���ˮ11��Ԫ/�֡������������ԭ���ֻ���ˮ״����LME���ı仯�ƺ������ܷ�ӳ�����г��ϵ�ԭ����Ӧ�Ľ���״����������ҵЭ�����¹�����������ʾ��2006��9�µ���������������δ�ӹ�������潵��160��֣�ͬ���½�17.7��֣������½�1.4��֡�ʵ���ϣ�������9�·�ԭ�������ּ����Ե�����������ڸ�ʱ�ڶ������½������У�2003��9���½�8.3��֣�2004 ��9 ���½�5.2��֣�2005 ��9 ���½�13.5 ��֡�����9�¿������½�1.4 ����ƺ��е�����ʧ�����ʹ���������������ģ���ǰ�����г���ԭ������Ѿ��½�����ά�����������Ľϵ�ˮƽ����һ���½��Ŀռ����ޡ�����������£������̸�Ը��ͨ���ֿⷽʽ�������г��ϲɹ�ԭ����������������ӳ��LME�г��Ͼ���ԭ����Ӧ����Գ���ת��Ϊ��Խ��ţ��ֻ�����ˮ�ṹҲ�������г�ת�䣬ͬʱ���������ֻ��г��ϵĵ�����ˮҲ�õ�֧�š�Ŀǰ������δ��ԭ���г����Ļָ�����һ�����������ʱ�ڣ���ʱ���ڵĹ�����Ⲣ���ܶԵͿ��ˮƽ�µ��ֻ���Ӧ�����ֵı�֤����ǰ�����ĵĿ���ʱ�����Խ������г����ڹ�ע�Ľ��㡣���������������δ�ӹ�����桢�ձ���Ҫ�ۿ�(����������ݺʹ���)������Լ���������(LME��Nymex��SHFE)�������е��ӣ�����9�µ�����ԭ���������Ϊ280��֣���������6���ڵ����������ٴδ�����ʷ�µ͡���˵͵Ŀ��ˮƽ���Ի�����۹���һ��֧�š� ������������������� �����ڼ���������12�·��У����г�����Ϊ������¹�����ڻ��ϵĽ����£��ؽ��������������н��ڳֲ�һֱά����55�������ϣ������40�����ִ�����ӣ�����40%�ijֲּ�����12�º�����1�¡�������Ȩ��Լ�ϣ�12�·�Ҳ�д������dzֲ֣���58302�ݿ�����Ȩ��19715�ݿ�����Ȩ�����Ϻ��ڻ���������������0701��Լ�ijֲ����ͳɽ������������¸ߡ��г���ע���ؽ�������ͷ100��ֵľ�ֲֽ����ʵ�ֽ�������������д����й������̵ı�ֵ�̣���ʹ���г����Ĺ���ͭ�¼������г����������ݡ����ɣ��й���̨������ɫ�����ij��ڹ�˰���ߣ�����ŷʽ��Ȩ����Ȩ���գ��������ڸ������̴����������ǵ�����ռ䡣���������һ�ݱ���ƣ����۽������ٴ����ǵ�3000��Ԫ/�����ϡ� �����ߡ����� ���������������������ܹ�˰�������������۸��µ��ij���������´죬�����ڵ��������Ʋ�û�ı�.ȫ��Ӧ�IJ��㣬������Ի������������Ƿ���������������ʹ�û�����������ĺ��ơ�Standard Bank���¶ȱ�����ҲԤ��,���۽������ƽ�3,000���.���ڻ���701��Լ��˵��11�·�19500������ڵײ���20000���¿ɽ������ֻ࣬Ҫ�����۸��ȶ���2700��Ԫ/��֮�Ϸ���Ӧ�ò��� �����г��ڻ� ��Ф��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||