|

|

|

�ܹ�˰����������Ӱ�� Ԥ�ƶ�����������http://www.sina.com.cn 2006��11��08�� 08:52 �г��ڻ�

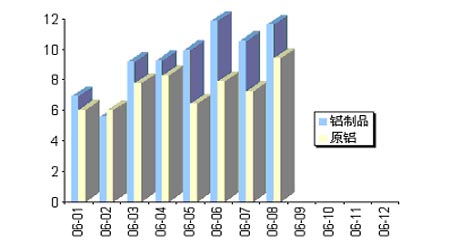

�������� �����й���������10��27�չ���,����58�������Ʒʵʩ�ϵ͵��ݶ�˰��.ú̿����Ʒ�͡���������26����Դ���Ʒ��˰����3-6%����Ϊ0-3%;ͬʱ,�����ݶ�˰����ʽ��110����Ʒ�������ڹ�˰,����,ͭ�������������11����ɫ������ƷΪ15%�����У����������ڹ�˰��5.5%�µ���3%������������ڹ�˰����5%��ߵ�15%�� ������˰�������г�Ӱ�� ��������Ϣ���г����Ϊ�Թ������۵��ش����գ����Թ������۷��������ã���Ϊ�й������������Ľ��ڹ��������ľ����ڹ����������������ڹ�˰��ֱ�Ӽ����������������ɱ�����̼������������Ӳ������������������ڹ�˰�������˹��������̵ij��ڳɱ���������й��������г��Ĺ������Ƹ�ȫ�������۸�ͬʱ����ʹ�����г��ֻ�ѹ���Ӵ�ѹ�������ۣ��ı���������۱�ֵ���ӽ��չ������г����������������ڳ��ڳɱ���ߣ�����������Լ�������������ڴ�21340Ԫ/���µ���20400Ԫ/�֣������ﵽ4.4%����LME��������������1.2%����Ҳ��һ�������������г��ļ۲ ����ͼ�� 1 �����۸�����ͼ(0701��Լ) ���� �������ǣ�����ҲӦ�ÿ����˴ι��ҵ���������˰����Ϣ��Ȼ�Թ������ۻ���һ����ѹ�����ǹ�������Ĵ���ص��Ѿ�������λ(����ͼ��ʾ). ����Ʒ�Ĺ����ϵ�Ƕ���������˰���������������г���Ӧ��Ҳ���������г������������˰������һ������Ӱ�����ء��������ԭ���۸����й����ڹ�˰�������߸ߣ���ô���������߸��ֻ�̼����ڵ����ӣ��г��Ĺ���ƽ�Ⲣ�������˰���ߵĸı������̫��ı䣬�����ܻ��ж���ʧ���������ڡ���ʵ��Ӱ��Ч����������������ͨ���ڵijɱ�����������۵��������Ʋ�������ʵ��Ӱ������������ó�׳ɱ������ܹ��ƶ��۸��߸ߡ� ��������Ʒ���ڼ������� �����й�����ͳ��������ʾ�� 1-8��ԭ��������ͬ���½�31.5%��58.98��֡����ǽ���1��8���ҹ�����Ʒ�ۼƳ���74.78��֣���ȥ��ͬ��������64.6%������8�³�������Ʒ11.59��֣�ͬ������79.2%������Щ�������ǿ��Կ�����ԭ���ij����ڴ���½��������ĵij���ȴ���������ԭ���Ĺ�˰�ϵ��ˣ����ĵĹ�˰��û�б䶯����˵����ҵ�Ѿ��Գ��ڲ�Ʒ�Ľṹ�����˵����������˹�˰��߶������ɱ��IJ���Ӱ�죬Ҳ�ͼ����˹�˰���������۵�Ӱ��̶ȡ��������۵����ƾ������ݵĵ����Ժ���Ȼ���ع�ԭ�������ơ� ����ͼ�� 2 ����1-8���й�����Ʒ��ԭ�������� ���� ����ͼ�� 3 �������仯ͼ ���� ������������±���ָ�����������ǵľ���������ǿ���������ˮƽ���г���档����������Ҫ����һ���������һֱά�ֵ�ˮƽ���ļ�¼�����Ǻ�����LME����������һ�����Ǽ۸��Դ��ڼ�¼�ߵ�֮�£����֮�£���������3000��Ԫ/���Ǻ����ģ���淽�棬����������ǽ������ܳ����½���10��31�գ����ڻ�����1300�֣���678900�֣��Ϻ��ڻ�������������Խ���5�´ﵽ��ֵ18.46����Ժ�����14�ܼ��٣����ܼ�2587�֣�����35534�֣��ӽ�2003��12�����������ֵ��������ͬʱ������ʷ��λ�Ŀ������ڴ�����ʷ��λ�ijֲ֣�Ϊ�������۴�������ṩ������������ �����й����ضԹ������۵�Ӱ�� ����̸������������Ȼ���벻���й����ء���������ҵ��˾ CEO Alain Belda¶���й�������ǿ�������ؽ���ȫ�����г�2007�����������������á� ��BeldaԤ�ƣ��й����г�����������ÿ��20%���ٶ�����������Ŀǰ���ڵ���������й����������Ƿ������½��Լ��й������������������ٶȻ��ж�졣 Belda ��Ϊ���й�Ŀǰӵ�д������������ò��ܣ������ò����Ƿ����û�Ҫ���й���������ҵ�ڲ�����Դ������Ӧ������Լ������������Ĺ�Ӧ�������й������Ѿ��������������������������ߣ�����������֮���ԭ�ϲɹ�����Ҳ���ڼ��ҡ���Ȼ�������������ܵ��������������г�����Ҫ�ƶ�����, ���������۸��µ��̼��˵���������ͷţ����������ܷ���Ч������Ҫһ�����ҵĽ����ڡ�����Ҫ���ǣ��ӽ��ڳ�̨�����߿����������Ƶ�����ȸߺ��ܲ�ҵ�ľ�����Ȼ�������ɣ���ˣ�����������Ҳ�����ġ��������������ؼ��ļ۸��ƶ�������ȫ���������������. ��Ȼ�й���ȫ����������Ӱ���ܵ�����Ĺ�ע, ͬ��ֵ��ǿ��������2000������,�й��������Ѿ�ÿ��ƽ������16%�������������Ľ���������ʹÿ�������������140���,������������Ԥ�����ӵ��й��������C �������ࡣ����û������Ԥ���й��������������ʻ����10%,��ȻԤ������������֧���Ż���Ӱ���й����Ʒ�ͳ�Ʒ�ij�������,��������������2007�꽵�� (16%) ������Ϊ(20%)��Ԥ����������������������2007����º͵��½�, ���ǵ��������õ�����½�����������ڲ������й�������½���2006��Ľ�4%�Ż���2007���Լ2.3%������������Ԥ�ڽ���2008�����, Ԥ�����������ڲ������й��������2008�꽫������5%�� �������ۣ�Ԥ�ƶ����������� �������������������������������Ƿ������Լ��Թ������IJ������������ٵ�Ԥ�ڽ���һ��ʱ���ڳ�Ϊ�����г���ע�Ľ��㡣���й�����������ڹ�˰���ӳ��ڿ���û��Ӱ��ȫ��Ĺ���ƽ���ϵ���г�ֻ����Ҫ�ҵ�һ�������ıȼ�ˮƽ����������ĵ��������ڵ�ѹ���ѻ����������ӳ���Ч�������ɶ�ȫ���ǹ��ڶ�������ģ���������ӹ�˰��ʹ�й�������������ʹŷ�����۸����ǣ�ʹ����LME�г���û���ֻ��������������پ�ıƲ�ѹ����LME100��ֿ�ͷ�ֲֽ��������ȫ�����˵����⣬�����LME���ܴ������ռ䣻���ӹ��������ڹ�˰��Ȼʹ���й������ò����ѹ�ƣ���Ҳ�ǹ��ҿ��Ƹ��ܺ���Ŀ��Ŀ�ġ����������۸�����µ�������Ӱ��, ���֮��ʹ������ȥ�ܱ��ˡ�����ȫ��ԭ�������ϵ����������ŵľ��棬Ԥ��δ�������������߸��Խ�����Ҫ������ �����г��ڻ� ��Ф��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||