|

不支持Flash

|

|

|

持仓分析:基金增持黄金头寸 分化增减农产品http://www.sina.com.cn 2006年11月06日 09:00 北京中期

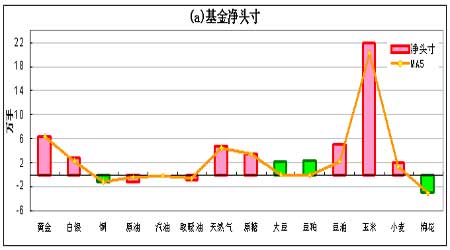

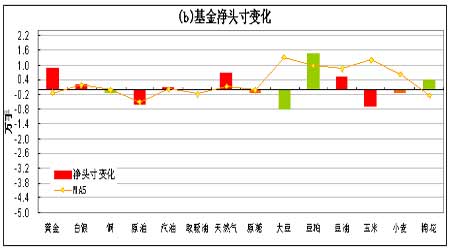

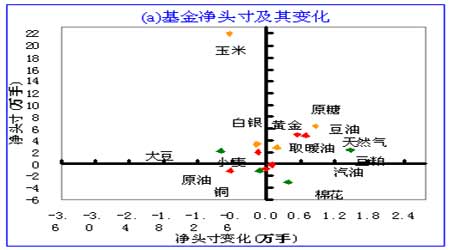

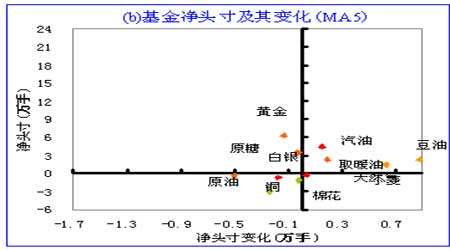

基金增持黄金头寸,分化增减农产品 -------最新基金动态(截至11月5日当周) 上周黄金、原油出现分化走势,其中COMEX黄金连续上涨4.69%至629.5美元/盎司,原油连续下跌2.73%至59.16美元/桶。基本金属继续出现分化走势,铅、锌、镍继续上涨,涨幅分别为4.64%、3.49%、0.64%,锡、铜和铝出现下跌,跌幅分别为2.42%、2.07%、0.7%。农产品玉米、黄豆继续走强,涨幅分别为2.85%和2.04%,小麦则出现高位回落,跌幅达3.14%。上周美元指数出现小幅反弹。 基金动态方面,截至10月31日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有9种商品的净多头寸和5种商品的净空头寸。从基金动态二维图可以看出,黄金、白银、天然气、豆粕、豆油处于净多加码状态;原糖、大豆、小麦和玉米处于净多减磅状态;铜、原油、取暖油处于净空加码状态;汽油和棉花处于净空减磅状态。从5周平均角度看,白银、天然气、大豆、豆油、小麦和玉米处于净多加码状态;黄金和原糖处于净多减磅状态;铜、原油、取暖油和棉花处于净空加码状态;汽油和豆粕处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为5:3,减持净多与减持净空的商品数量之比为4:2。基金净头寸绝对值变动最大的是豆粕和黄金,豆粕增持净多头寸1.47万手,黄金增持净多头寸0.87万手。基金净头寸百分比变动最大的是豆粕、汽油和黄金,净头寸变动占各自总持仓的比例分别是7%、5.1%和2.7%。整体上来看,农产品基金增持出现分化,黄金、白银基金增持净多,原油空头增持。 农产品豆类系列中基金增持出现分化,豆粕多头增持较大,豆油增持则放缓,大豆、玉米、小麦均出现多头减持,其中大豆减持比例较为明显。前周大豆总持仓37.58万手,净多从峰值减至2.27万手,为今年的次高净多持仓,而今年净空峰值为4月11日的4.7万手,本周总持仓减少显示多头平仓了结迹象较浓。豆油总持仓达26.14万手,较前周小幅增加,总体仍处高位持仓,年初以来,总持仓一直呈递增态势,在上周大幅增持净多之后,本周基金仍小幅增持多头,今年净多头寸峰值在7月中旬的8.08万手;玉米总持仓137.49万手,继前周巨幅增加后,本周中幅增加,总持仓数量最大为8月1日的139.92万手,净多头寸减少0.66万手至21.90万手,峰值为6月6日的26.1万手;小麦净多减持0.15万手至2.04万手,总持仓继续减少;原油总持仓较前周略有增加,净空增持0.63万手至1.13万手,今年净空头寸峰值在2月21日的3万手附近,净多峰值为5月2日的9.4万手;黄金总持仓32.35万手,较前周小幅减少,今年峰值位于5月2日的35.9万手,净多头寸继连续7周减持后上周中幅增加0.87万手,峰值为年初的15.1万手;铜总持仓略有减少至7.44万手,本周净空持仓继续小幅增持0.12万手,另总持仓近两年谷值在04年6月底的5.8万手,今年峰值在年初的10.3万手,最大峰值在去年4月的13.2万手。 上周期铜走势出现下行,造成这一走势的成因有:第一,上周五公布的数据显示美国GDP增长1.6%,为2003年以来的最慢速度增长,由于美元指数的大幅下滑,其对铜价起到一定支撑因素,然而从历史上看,GDP增速与铜价走势有密切的关联,因此上周铜价的下跌显示市场对这一利空因素的消化。第二,海关公布的详细数据显示,9月阴极铜进口同比下降38%,至68,911吨,9月铜精矿进口数量增加14.9%至381,572吨。1-9月中国阴极铜进口总量为592,116吨,同比下滑42%;同期铜精矿进口为273万吨,同比下滑7%。铜精矿进口数据的增长表明原材料需求的紧张程度,而精铜进口的大幅减少,表明国内精铜供给并不如预期紧张。第三,LME库存出现近两年来最大的增幅,绝对水平也处于两年来的高点。截止上周五LME库存较前周上升14650吨至141400吨,现货对三月期价由升水变为近两年来的贴水8.5美元/吨附近。供给的急速增加造成铜价的大幅回落。 影响后期铜价走势的因素有: 1.美国经济减速几成事实,但后期进入衰退的可能性不大。美国10月芝加哥采购经理人指数为53.5,低于9月的62.1和分析师预估的58.0,而10月美国消费者信心指数亦从9月上修后的105.9下滑至105.4,也不及市场预期的108.0,这两项数据说明美国经济正在放缓。美国供应管理协会(ISM)10月制造业指数从9月的52.9降至51.2,不及市场预估的53.0,也创下2003年6月来最低水准;美国商务部公布9月营建支出减少0.3%;9月成屋待完成销售下降1.1%。数据显示10月制造业成长几近停滞,而房市低迷状况似乎远未结束。美国10月非农业就业人口增加9.2万人,尽管不及预期的增加12.5万,但9月数据上修为增加14.8万,10月失业率则降至2001年5月以来最低的4.4%,亦低于市场预期的4.6%。好坏不一的经济数据说明美国经济由以前的高速增长正转向低速稳定增长,衰退的可能性暂时不大,因此其对目前的铜市而言构成中性偏弱影响。 2.中国人民银行周五公告称,决定从11月15日起上调存款类金融机构存款准备金率0.5个百分点至9%。此次上调的原因在于国际顺差导致的人民币汇率升值加快,为有效控制出口,减轻货币政策调控压力,其对国际、国内期铜市场呈中性影响。 3.Norte矿工会成员对是否与资方提前谈判意见不一,市场焦点将有所转移。智利国有的Codelco公司下属最大的铜矿区――Norte矿的工会多数成员周四称,他们不愿意同管理层提前进行劳资合同的谈判,但是少部分工会成员称,公司很快就将提出劳资协议方案。 Norte矿每年产阴极铜约964,930吨,为避免罢工,该矿劳资双方必须在现有合约在12月31日到期前签订新的合约。因此前Codelco向其下属的Andina矿区也提出了类似的提前谈判建议,并达成协议,预计劳资双方达成协议的可能性较大,由于近期LME库存的增加,市场后期可能转向消费旺盛能否对铜价的拉升作用,从国内情况来看,电缆消费和空调管消费均不如往年同期,厂家预计消费旺季可能拖后,这构成目前铜市潜在偏弱的支撑因素。 4.国际机构对铜价预期分歧,后期走势仍要看供需增长双方的力量对比。瑞银集团称库存增加并不会令铜价承压,其预计明年的铜价将升至每磅3.25美元,2008年将回落至每磅2.50美元,今年铜价料为每磅3.12美元。瑞银认为明年铜价的高点将出现在上半年,将在每磅3.50-4美元之间,之后铜价将在下半年回落,因届时库存将增加。瑞银认为,铜需求增长具有韧性,中国可能补充库存,以及供给增加不顺利,均对铜价构成支撑。瑞士信贷集团、巴克莱资本均对此持相同或相似的意见,前者更是称07年国际铜价将升至12000美元的纪录新高。与此持相反意见的机构如伦敦汇丰控股集团、法国第2大银行Credit Agricole SA旗下投资银行认为07年产量恐超过需求133000吨,因全球经济减缓将抑制需求,07年平均铜价将降至每吨6100美元。Teck Cominco预测在2006年基本平衡之后,2007年铜会有大的过剩出现,其预测今年短缺2.5万吨,明年供给过剩31.2万吨。由于今年精铜供给预期均有所上升,供需缺口缩窄,但对明后两年的铜矿供给市场大多数看法认为仍存在短缺因素,从商品的供需曲线来解释,近期供给与需求的增速可能趋于一致,需求对价格的弹性加大但是其增速放缓,短期内供给对价格的弹性也加大,这样综合的结果很可能使得价格微幅下降或者维持不变。而且后期存在铜矿供给短缺因素将制约铜产量即供应的增加,如果后市需求的推动不足以大于供给增速,铜价将面临下滑的风险,否则铜价仍将维持高位运行,目前全球的经济状况仍然支持铜价的高位运行。 一、基金动态一览表

资料来源:美国商品期货交易委员会 图表制作:北京中期 注:(1)、单位:手; (2)、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空头寸; (3)、净头寸变化=本周净头寸―上周净头寸; (4)、MA5表示相邻的左边一列的5周移 动平均值; (5)、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 二、基金动态一维图 三、基金动态二维图 北京中期 蔡晋荣

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||