|

不支持Flash

|

|

|

糖市总体过剩格局未变 期价仍以反复振荡为主http://www.sina.com.cn 2006年11月03日 08:36 金瑞期货

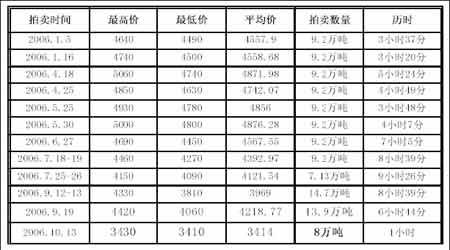

10 月份,食糖市场上,工业库存处于低水平,国家储备局增加抛售,糖厂销售压力较小,以及继北方甜菜糖开榨后,广西、云南等南方食糖主产区也将逐渐进入开榨时期,市场食糖供应将会得到新糖上市的补充,同时,天气等自然因素有利于甘蔗原料生长,使产量增长预期不断加强。这些因素相互作用,有可能使得郑州期糖价格反弹的反复性较强,反弹过程会较为曲折。中长期来讲,随着后期需求支撑的渐渐走强,新旧糖的顺利交接,食糖价格振荡运行是笔者的主要预期,也就是说,美糖期价下跌格局仍未改变,食糖市场总体过剩的格局没有改变,但郑糖期价中期表现是以宽幅反复振荡为主,且运行时间可能较长,最终下行仍将是其运行的主流。 一、9 月单月进口糖增加 杯水车薪 据国家海关总署知,我国9 月份的食糖进口量为15 万吨,出口量为9935 吨。1 至9月累计进口94 万吨,较去年同期下降17.9%;累计出口13.8536 万吨,下降51.9%。预计2006 年全年进口食糖125 万吨,较2005 年减少13.9 万吨,这主要是国家抛售白糖所致。 但从单月来看,9 月份食糖进口量为15 万吨,这是食糖进口量十分高的一个月份,远高于2005 年月均进口量11.5 万吨。这种进口状况,正反映了9、10 月份食糖供求发生的“青黄不接”的现象。 截止到9 月末全国工业库存仅余10.15 万吨,远低于去年29.3 万吨的库存。而9 月份生产商销糖51.2 万吨,大大高于去年同期38.6 万吨的水平。虽然10 月份是即销售淡季,但低水平库存对糖价仍起到了较好的支持作用。国庆节长假过后,受到9 月份销售进度利多的影响,部分销区商家进行补库,导致销区可供糖源十分有限。同时,市场上只有北方甜菜糖部分上市,所以产区报价长假期间便缓慢爬涨了50-70 元,长假后便先缓后急地上升,以南宁、昆明为例,现货价格现为4400―4500 元/吨,一直维持在较高的水平。而销区却表现不一,长假期间涨跌互现,有些地方甚至出现不小跌幅,总体价格基本持平。长假后,受现货进一步趋紧影响,价格出现明显上升。以武汉、长沙、杭州为例,销区糖价为4500―4600元/吨。多数地区商家报价在4550 以下,与产区的报价差距有所缩小。这一点主要得益于国储糖不断地进行拍卖,增加了市场上食糖的有效供给。 虽然糖源的供应不只来源于工业库存这一块,同时还有国储糖、进口糖在调节市场,短期内10 月份因工业库存较少造成的现货价格坚挺现象将继续,对郑州期糖价格形成重要支持。10 月30 日,南京、合肥、郑州等主要销区城市白糖现货价格水平为4500―4600 元/吨,而郑州0611 合约期货价格经今日涨停上升后也仅为4020 元/吨,由此可见,期现价格差较大,是郑州期糖反弹的重要动力。但这种建立在季节性供应不足基础上的上升行情,有可能不会持久。10 月30 日,郑州期糖单日大幅下降,预示着目前期糖价格上升具有很大的脆弱性。 二、国储抛售 利空将尽即利多 今年对国内食糖市场产生重大影响的因素是国家储备局抛售白糖。进入9 月份,是原抛售计划即将完成时时期,这意味着来自国家抛售的压力将越来越小,即利空出尽即利多。投机者利用逆向思维,确定做多,这使得郑州白糖价格反弹力度得以放大。虽然10 月份以来,国家储备局决定增加抛售白糖,但仍未能阻止住郑州期糖的反弹势头。事实上,8 月底、9月初,郑州期糖就逐渐步入反弹进程,长期以来受到抛售活动压制的食糖价格进入回归轨道。 从10 月份增加的白糖拍卖情况来看,交易者抄底信心也十分充足。十月份第一次国储糖竞卖于10 月13 日进行,竞拍总量为原糖80173.11 吨。到10 点整拍卖正式结束,一改往日国储糖拍卖过程中“打持久战”的习惯。此次拍卖过程中,参与竞买的企业在报价时并没有犹豫不决,仅仅历时1 个小时便匆匆结束了战斗。从拍卖结果看,成交均价只高出竞拍底价14 元,而且参与企业竞价果断,准备充分,对比历次拍卖的犹豫不决,反映了众多交易商对于后市的看法比较一致而且坚定不移。 另外本次拍卖中,发生了05/06 榨季所有国储糖竞拍中唯一的一次流拍现象。发生流拍的库点为:广西合浦糖库库点,流拍数量10000 吨;湖北滠口食糖储备库库点,流拍数量15173.11 吨;江苏南通食糖储备库库点,流拍数量5000 吨。其中湖北库点流拍是因当地没有具备加工能力的厂家所致,这在情理之中。其余从广西、江苏的流拍情况可以看出,无论产区还是销区,对于糖价后市都有一部分糖商不看好。这预示着糖价反弹过程中,容易出现反复。 表 2006 年国储白糖拍卖成交结果表 单位:元/吨 三、新糖上市 引人注目 预计广西主产区甘蔗产量增加,因此糖厂榨期生产任务较重。2005/06 榨季,广西集中集中开榨时间在11 月的中下旬,而即将来临的新榨季有望提前到上、中旬,其中中旬开榨糖厂较多。今年以来,广西前期雨水丰足,后期温差较小,目前根据各大蔗区测量,甘蔗糖份同比低近1 个百分点,一定程度上影响了开榨的时间。考虑到天气因素,农业专家认为从科学安排生产实现高榨高糖的角度出发,开榨时间不宜过于提前。 新榨季广西累计有超过20 家糖厂进行了不同程度的技改,产能在2005/06 榨季基础上有了明显提高,新增总设计日榨蔗能力接近50 万吨,这有利于缓解甘蔗增产带来的榨季延长压力。生产能力扩大,利于缓解增产压力。 这将使新糖集中上市的压力有所提前。新糖上市对糖价具有抑制作用,这在糖价北方新糖上市过程中已有表现。北方新糖上市之前,北方产销区绵糖供应偏紧,报价一路上扬,但转眼间飞流直下,又下跌了数百元,一度低于开涨之前,同时形成糖价北高南低的市场状况。 待南方主产区陆续开机生产后,是否也会对市场形成类似的影响?回答是肯定的。但在南方主产区生产企业日趋集团化后,对局势的掌控能力大大增强,糖价也更具抗跌性。因此,南方新糖上市后,产销区新旧糖价可能会以相对温和的方式完成交接。但总体仍会形成压力,从而使郑州期糖目前的反弹表现出更多的反复性。 四、天气有利甘蔗生长 8月份以来,食糖主产区天气因素较好,有利于甘蔗原料的生长。除10月上旬以南宁、崇左、防城港、钦州为代表的大部分蔗区出现不同程度旱情外,其他时期长势良好,这将为食糖增产打下基础。 8月下旬中后期和9月上旬,大部分蔗区先后出现了2-3次明显降雨天气,对甘蔗的后期生长十分有利。据气象监测结果,到9月上旬各地甘蔗长势良好,大部分蔗区未出现明显旱情。 9月中旬广西大部气温比常年同期偏低0.5-3℃。大部分蔗区继9月上旬大范围明显降水天气后,中旬中期又出现一次小到中雨、局部大雨天气,大大地抑制了秋旱的发生发展,对甘蔗后期生长十分有利。据气象监测结果,各地甘蔗长势良好,大部分蔗区未出现明显的旱情。 尽管9月下旬大部分蔗区气温比常年同期偏高1.5-3℃,降雨量比常年同期偏少2-10成,但由于9月上旬后期和中旬中期大部分蔗区先后出现了两次较明显的降雨天气,对抑制旱情的发生发展起了非常积极的作用。据气象监测结果,至9月下旬末,除桂西南蔗区出现轻度旱情外,其余大部分蔗区没有出现明显的旱情,甘蔗长势良好。 10月上旬大部分蔗区基本无雨,气温比常年同期偏高0.5-2.7℃,大部分蔗区出现不同程度旱情,其中南宁、崇左、防城港、钦州等蔗区已达到轻至中等程度干旱。据气象监测结果,至10月上旬末,少部分蔗区甘蔗已出现卷叶或凋萎现象,这对甘蔗后期的生长和糖分积累有不利的影响。虽然如此,但相比2005/2006营销年来说,10月上旬的天气干旱并不能改变目前食糖产量将增产的局面。 五、远期压力仍有待释放 虽然目前国内外糖价步入反弹进程,但主要生产国糖业生产出现恢复性增长,对糖价后市仍然形成较大压力,并有待未来释放。 据国际糖业组织(ISO)9 月份预测,尽管06-07 制糖年欧盟的食糖产量因欧盟取消食糖出口补贴而下降20%,但估计制糖年全球的食糖产量将比消费需求量多出217 万吨。主要原因是巴西、印度食糖产业的进一步扩张,中国、泰国、和东欧国家的食糖产量恢复性增长,同时欧盟食糖产量略增。 2005/06 年榨季, 我国甘蔗种植没有遭遇自然灾害冲击。受今年上半年糖价处于高水平刺激, 主产区农民扩种糖料积极性较高,我国甘蔗种植面积有所扩大。如果没有大的灾情,2006/07 榨季食糖产量可能达到1050-1100 万吨。甘蔗种植面积扩大将会持续对糖价形成压力。这将限制目前白糖反弹的总体水平。 六、价格趋势 从基本面来看,期糖价格反弹是建立在工业库存水平较低、供应出现青黄不接的时期,这主要是季节性因素的影响所致。前期,北方甜菜糖开榨及上市,其产量有限,难以满足南方市场的需求。市场供应出现区域性不均衡,导致现货市场供应紧张,现货价格上升,从而推动糖价反弹。同时,国家储备局白糖抛售出现进入尾声的苗头。市场交易者认为,置在糖价上面的最大压力即将卸去,那么,在短时期内国内市场上尚未发现比国家储备局白糖抛售能给予市场带来更大压力的因素的情况下,市场难以延续年初以来出现的熊市势头。 技术上来看,当前郑州期糖价格反弹主要是技术性的。因为自1月底、2月初郑州期糖价格反转向下以来,受国家储备局抛售的打压,以及预计新的营销年白糖生产量大幅增加的影响,郑州期糖一路下降。截止8月底以前,郑州期糖价格尚未发生十分重要的反弹。通过反弹,使国内外糖价比价关系得到调整,使郑州期糖更能充分反映国际市场糖价的变化。 建立在上述基础之上的糖价反弹,其理由本身就难以给予糖价以长久性的支持,他们对市场的影响只是阶段性的、季节性的,因此对糖价的作用是有限的。这就决定了糖价的反弹势头具有脆弱性、反复性。尤其是南方新糖即将上市,全球食糖产量增加的情况下,是郑州期糖具有了更高的不确定性。预计郑州期糖后市将主要以宽幅震荡的态势运行。这个过程可能历时较长,大致有4个月左右,即运行到2007年元月方会选择新的方向。 金瑞期货 王宏友

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||