|

不支持Flash

|

|

|

多头大举推动扭转弱势 连豆期价突破发力上攻http://www.sina.com.cn 2006年11月03日 08:31 经易期货

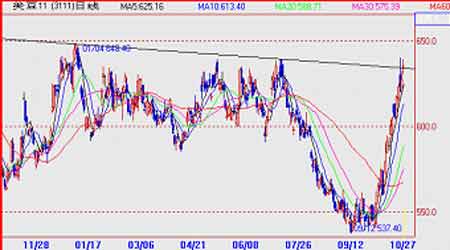

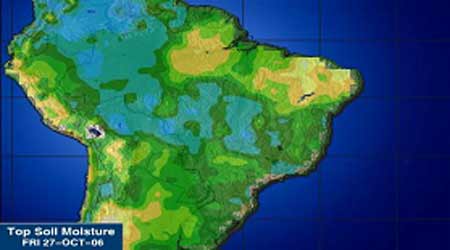

一、周度(10/23--10/28)行情概况 周五的行情与前几天行情有所改变。当天在多头大举推动下,价格快速上涨。市场完全扭转了前几天的弱势调整行情。远月合约成为领头羊,带动整个市场上扬。大豆705合约当日增仓2万余手,上午开盘不久,价格在2730附近走平,随后多头开始发力上攻,分时图上连续收4根阳线,成交量和持仓同步放大。最高为2805,价格在2800以上受到获利盘打压,回到2790附近,最后以2789收盘。成交超过9万手,持仓增加25000手,接近74000手。豆粕期货走势与大豆相似,盘中增仓放量上涨,新多资金开仓入市,价格单边上涨。705合约成交34万手以上,为最近几个月天量水平。当然上涨48点,收于2418,并突破了上周高点。 美盘方面,芝加哥期货交易所(CBOT)大豆期货周四收高,受技术性买盘及豆油涨势推动。分析师称,激进的基金买盘、潜在的强劲需求,以及豆价相对于玉米和小麦被低估的市场认知,均提振了大豆即日走势。同时,潜在的需求继续提供基本面支撑,压榨利润稳固,出口销售速度仍快于去年。然而,一些交易员称,面对近期价格的上扬,一些进口国已经减少了大豆进口,须密切关注下周的大豆出口销售报告。 二、行情分析: 本周大连市场各个品种继续走强,在周五大豆、玉米等品种放量上涨。从本周几个交易日表现看,本周初的几个交易日大豆上涨乏力,价格当天冲高回落。在此期间美盘大豆依然保持强势,当周最高达到640美分,周三略有回调以后,周四再次走高。投机资金和其他品种的上涨对也拉动大豆价格。国内大豆总体稍落后于美盘,国内大豆现货价格一直没有明显上涨迹象,豆粕销售情况一般但是豆油价格一路上涨。反观期货价格走势,资金力量成为主角。技术面有一定超买迹象,预计下周行情仍有可能上涨后市上涨空间有限。如果美盘回调,国内价格也会随之调整。 三、周度基本面情况: 1、美国农业部(USDA)公布了刂?0月19日一周的出口销售报告。当周美国2006-07年度(9月1日起)大豆净出口销售62.7万吨,比前一周及前四周平均分别下降28%和38%,处于分析师预测的60-80万吨区间下限。主要买家有中国29.78万吨(其中5.5万吨为匿名买家转入),德国11.81万吨,台湾6.24万吨,西班牙5.8万吨,荷兰4.8万吨。当周美国大豆出口装船量为118.42万吨,比前一周及前四周平均分别高出43%和95%。主要发往国家和地区有:中国55.36万吨,墨西哥12.32万吨,德国11.81万吨,日本9.2万吨。截止10月19日,美国2006-07年度(9月-8月)大豆累计出口销售量为1261.07万吨,高于去年同期的896.06万吨水平;中国累计购买美国大豆540.63万吨,去年同期为306.18万吨。本市场年度迄今美国大豆累计出口装船量为417.20万吨,高于去年同期的303.79万吨水平,美国农业部当前预测的本年度大豆总出口目标为3116万吨。中国在本市场年度已累计装运美国大豆149.37万吨,去年同期为139.78万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,有178.60万吨为匿名买家采购。 分析:销售量处于预期下限,目前本年度销售情况良好。 2、阿根廷布宜诺斯艾利斯谷物交易所周一称,由于近期阿根廷大豆主产区出现降雨,豆农06/07年度大豆播种进度迅速。做为全球第三大大豆出口国和第一大豆油和豆粕出口国,上年度阿根廷大豆产量达到创纪录的4050万吨。 交易所周作物生长报告称,大豆播种面积已扩大至22.6万公顷。截止周五,阿根廷农民已播种了预期大豆种植面积1610万英亩的1.4%,较上周加快1.3%,略快于去年同期进度。在截止目前已播种的大豆面积中,46%是在主产省科尔多瓦的东部、圣达菲中南部、Entre Rios西南及及布宜诺斯艾利斯北部。科尔多瓦是阿根廷头号大豆主产省,之后为圣达菲、布宜诺斯艾利斯和Entre Rios.阿根廷农业秘书处还未公布对06/07年度大豆产量的预测,但其预测今年大豆种植面积会达到1560万公顷。美国农业部预测阿根廷大豆产量将达到创纪录的4130万吨。 分析:关注近期南美天气以及国际市场价格,巴西大豆播种面积也是重点。 3、美国油籽加工商协会(NOPA)公布了8月份大豆压榨数据。当月美国大豆压榨量为1.347亿蒲式耳,较上月下降约790万蒲式耳,略低于市场预测的1.35亿蒲式耳平均值(预测区间为1.325-1.41亿蒲式耳);当月美国豆油库存为26.78亿磅,较上月小幅减少约1000万磅,市场平均预测为26.98亿磅(预测区间为26.6-27.33亿磅)。以下是本次报告具体数据,大豆单位是千蒲式耳;豆粕单位是短吨;豆油的单位是千磅;出油率和出粕率的单位是磅/蒲式耳;本年度累积值起始时间为2005年10月1日。 2006年8月 2006年7月 2005年8月 大豆压榨能力 165,053 165,053 165,604 大豆压榨量 134,674 142,626 123,213 豆粕产量 3,170,807 3,358,667 2,941,385 豆粕产出率 47.09 47.1 47.74 豆粕出口量 480,326 565,744 325,530 豆油产量 1,564,349 1,675,840 1,409,602 豆油产出率 11.62 11.75 11.44 豆油库存 2,678,026 2,688,008 1,412,193 *累计压榨量 本市场年度 1,534,559 上年度同期 1,503,331 分析:南美大豆新年度播种面积可能下降,有可能使未来全球大豆供应量下降。 4、美国农业部上周一公布的作物生长报告显示,截止10月29日这周,美国大豆收割已完成83%,收割进度仍远远落后于去年的91%,也落后于五年平均的85%。下面是各州的大豆收割进度表:

5、本周,黑龙江省各地大豆现货价格仍以小幅上涨或平稳为主,前期美盘和大连期货价格的上涨、进口成本的增加及当前使用国产豆压榨利润较高等因素,促使众多商家看好大豆市场后市,北京汇福、益海、连王、金石、山东油厂及黑龙江省各地油厂积极收购,抬高了收购价格。 从当前市场情况来看,后期现货价格上涨的机会仍然存在,但应控制收购节奏。 以下是天琪期货信息部对黑龙江省部分地区10月26日的油用大豆现货价格调查,仅供参考! 地区(元/斤) 10月26日 10月23日 10月19日 部分油脂厂入厂价 九三油脂宝泉岭油脂分公司 1.15 1.15 1.15 九三油脂九三分公司 1.14 1.14 1.14 九三油脂哈尔滨分公司 1.145 1.145 1.145 佳木斯吉庆油厂 1.13 1.13 1.12 友谊丰源油脂 1.125 1.12 1.09-1.1 牡丹江金源油厂 1.12 1.12 1.11-1.12 集贤县阳霖油脂 1.12 1.12 1.11 哈尔滨工大油厂 1.145 1.15 1.15 齐市才子油脂厂 1.13 1.13 1.13 哈尔滨明达油脂 1.15 1.15 1.15 三棵树油脂厂 1.15 1.15 1.16 佳木斯市站台价 1.1(原粮) 1.1(原粮) 1.09(原粮) 富锦市油厂 1.1 1.1 1.09 密山站台价 1.1 1.08-1.09 1.07-1.08 虎林县站台价 1.1 1.08-1.09 1.07 西部和北部地区部分站台价 齐齐哈尔站台价 1.13-1.14 1.13 1.13 讷河市 1.12-1.13 1.12-1.13 1.11 克东县 1.14 1.14 1.14 北安市站台价 1.13 1.13 1.11(原粮) 黑河西岗子站台价 1.08 1.08 1.08 龙镇站台价 1.1 1.1 1.08 嫩江县站台价 1.08 1.08 1.07 九三油脂北安分公司 1.15 1.15 1.15 庆安站台价 1.1 1.1 1.1 海伦市货场 1.15(商品) 1.15(商品) 1.13 张维屯站点 1.16(清粮) 1.16(清粮) 1.16 分析:油厂积极收购,抬高价格。 从当前市场情况来看,后期现货价格上涨的机会仍然存在。6、本周国内豆粕现货稳中略涨,黑龙江集贤地区豆粕报1920-1940元/吨;京津冀地区在2080-2180元/吨;辽宁地区在2000-2090元/吨;江浙地区在2050-2230元/吨;山东地区豆粕价格基本稳定,日照地区当地油厂成交在2200-2220元/吨左右的范围,烟台地区报2210元/吨,成交大概在2180-2200元/吨,;广西地区在2180-2290元/吨;广东地区油厂报价2280-2300元/吨,价格持续在高位。 分析:外盘的持续上涨给较大的支撑,由于近期豆油的大幅上涨一定程度上限制了豆粕的向上空间,饲料企业当前陆续有补库行为,基本是随定随用,保证安全库存,采购不是很积极。7、上周国内各地豆油现货价格维持强劲涨势,目前沿海地区一级豆油出厂集中成交价格为6050-6200元/吨,较上周上涨100-200元/吨,华东和华南地区报价全部超过6100元/吨,福建地区报价高达6300元/吨,广东地区报价也已达到6250元/吨。北方地区豆油价格较低,目前出厂集中成交价格为6080元/吨,沿海一级豆油价格呈现明显的南高北低格局。沿海地区四级豆油价格差异并不显著。目前四级豆油出厂集中成交价格为5820-5900元/吨,较上周上涨100-150元/吨,地区间价差不足100元/吨 分析:美盘期价的反弹及明年油船运费价格的上涨预期是推动国内豆油价格上涨的主要动力。豆油上涨,下游厂商采购数量并未明显放大,但油厂提价意愿十分强烈,如美盘期价上涨,豆油出厂报价仍有上涨空间。 8、中粮公司统计,10月中旬,国内各港口的进口大豆到货量和上旬相比明显增多,到货量接近80万吨,上中旬的到货总量为116万吨。 9、截至10月27日,大连大豆注册仓单26323张,减少988张10、截止10月24日,基金多单80832手,增加1656手,空单50050手,减少18099手,净多单30782手。交易商统计,截至10月27日,基金净多单30000手 四、技术分析: 技术面已经转向多头市场,均线构成支撑。美盘保持强势特征,在640美分的高点位置略有停顿,但总体仍是多头市场。形态上完成了圆弧底的上涨构成。大连大豆周五大阳线, 使得当周K线收阳。图形看,705合约构成上升旗型,目前接近第一上升目标2850。 CBOT大豆完成圆弧底上涨过程 豆粕期货保持上升通道 五、现货图表信息: 10月27日巴西大豆产区土壤墒情图

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||