|

|

|

豆市关注点发生实质变化 熊牛转换正悄然酝酿http://www.sina.com.cn 2006年11月02日 00:35 金瑞期货

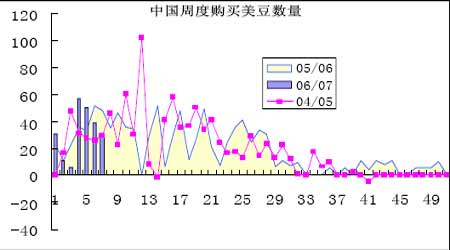

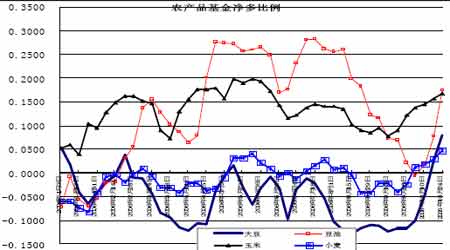

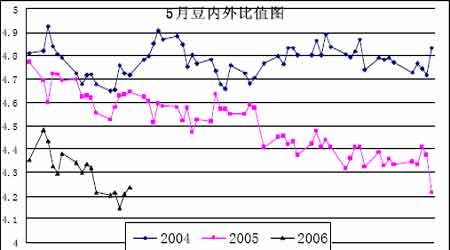

一、CBOT 市场 10 月份CBOT 大豆价格的大幅上涨,得益于周边谷物市场的强劲上扬。尤其是美国的小麦价格,在全球小麦主产国欧洲、澳大利亚、巴西等减少严重导致供求失衡的背景下,CBOT小麦的价格受投机买盘的积极推动下创下10 年新高,将原有的CBOT 大豆/小麦的2:1 的比价关系直接逼近1:1。同时CBOT 玉米在乙醇工业需求刚性增长的刺激下连续走强。相比玉米、小麦的价值提升,CBOT 大豆的价值被市场低估,因此受到投机资金的极力追捧。目前的CBOT 大豆期价已经运行到去年年底至今年上半年运行的大震荡区域的上沿位置,存在着较大的压力,同时连续的强势上涨也使得技术指标严重超买,价格有经历一定时间的震荡整理的要求。但由于市场的关注点已经发生了实质性的转变,最大的利空已经过去,大豆反转之势已经形成,新一轮的熊牛转换正在悄然酝酿。大豆价格后期即使出现调整,也将跃在600 美分上方运行,550-600 美分的运行平台可能在未来的两年内难以见到。 (一)、市场关注焦点已由丰产转为增长的需求 在CBOT 谷物价格强劲上涨的刺激之前,市场关注的丰产、创记录库存如阴霾般笼罩着市场,持久挥之不去,新亮点的匮乏致使市场焦点持久难以得到转移。而澳大利亚小麦大幅减产成为CBOT 小麦上涨的催化剂,加上印度大量进口小麦导致全球对粮食安全引发担忧。 小麦、玉米价格的强劲上扬,带动了大豆市场的走强,而利多的基本面终于开始浮出水面。 在全球大豆供给大幅增加的同时,需求也正以快速的步伐增长而被市场开始关注,根据油世界在10 月份发布的预估称,虽然全球06/07 年度大豆的产量达到2.2313 亿吨,但仍将低于预测的消费量2.2468 亿吨。全球的油脂供应增长大概增加了700 万吨,而需求却增长了1200万吨,这是06、07 年的一个状况,所以全球的平衡基本上是处于500 万吨的短缺状况。目前问题还不是特别严重,但在07、08 年就会凸显。 这些数据将可能成为未来两年内油脂牛市行情基调的主要依据。 另外美国大豆强劲的出口数据也给市场需求前景提供了良好的信心。连续几期的美国农业部出口销售报告数据良好,尤其是中国买盘的强盛给予市场上涨良好的支撑。但随着价格的上涨,美国大豆出口优势逐步被阿根廷取代,另外随着价格攀升650 美分,美国豆农的抛售意愿较强,套保盘可能促使期货价格出现一定的修正。 但由于市场的关注点已经由供应转向了需求层面,最大的利空已经过去,大豆反转之势已经形成,新一轮的熊牛转换正在悄然酝酿。 (二)、基金已完成空翻多 一年以来基金在农产品尤其是大豆上的空头思路,已经随着玉米、小麦价格的强势上涨发生了扭转性的变化,从上图所示,由于谷物、 油脂等产品或因供需受到重大影响或因其所表现的工业属性导致供需格局发生转变,基金在这些商品上近一个月来平空翻多的坚决态度,排除了其重新做空农产品的可能性,从而使得大豆底部已经在10 月之前已经探明的可能性越来越大。即从资金的层面看来,农产品的牛势格局初步形成。 (三)、看涨中的理性思考 周边谷物价格的强势上涨,致使市场认定CBOT 大豆的价值被低估,由此大豆受到投机买盘的积极追捧,期价一路走高,大豆/小麦的比价关系也得以较大的修复。但随着期价上冲至650 美分附近,一些潜在的利空层面也浮出水面,投资者在积极看待农产品已经转势的乐观基础上,增加一些理性的思考。一、随着美豆价格的上涨,美豆的出口优势已经被阿根廷大豆所取代,支持美豆良好需求的利多力度正在减弱,这一点从美国农业部近周以及未来两周公布的出口销售报告数据可能有所显现;二、随着大豆价格攀上650 美分以上,美国豆农的套保抛售意愿增强,集中的套保抛盘压力将减缓期价进一步上冲的动能;三、高企的豆价将有可能吸引正处于播种期的南美大豆种植面积的增加。上一年度的南美豆农由于种植效益的大幅降低,有可能在06/07 年度减少种植面积的利多题材,随着目前大豆期货价格的上涨,甚至可能产生反向的利空效果;因此,我们坚持大豆市场已经进入熊牛转换的论断,但是随着目前期价直线上冲至650 美分附近,其上冲的动能将遭遇一定的削弱,可能将要维持一段时间的高位震荡整理行情,但在震荡回落的过程中逢低介入仍将是主要的操作思路。 二、被压制的国内市场 由于基本面的差异,国内外大豆走势在此波涨势中出现了较大的分歧,外强内弱的特征显著,国内明显的被动跟涨状态。一方面国内缺乏如美国大豆市场的周边谷物带动效应,不存在谷物/大豆比价严重偏离的刺激。相比美国的玉米、小麦的利多基本面,国内的玉米、小麦却是呈现偏空的影响,对大豆市场拉升无法提供有力的支持;二、我国的大豆市场供应充足,目前也处于收获上市供应性压力之中,市场关注的焦点并未发生实质性的转移,当大豆期货价格上涨到一定程度后,较易遭遇卖方套保盘交割压力;三、终端豆粕市场的需求仍是受到较大障碍,致使当豆粕价格的上涨遭遇套保盘的抛售,而大连市场目前的多头人气早已今非昔比,需要时间来修复市场信心的重新聚集。 但是,我们相信国内市场的被动局面将随着时间的推移被逐步修复,高涨的进口成本将逐步传导到终端的豆油、豆粕成本上来,同时也刺激国内大豆价格的坚挺,从而带动国内农产品价格的补涨行情。 三、投资机会的选择 买国内抛CBOT 的反套操作思路探讨 一方面,CBOT 大豆价格强势上涨,而另一方面,国内大豆价格却却波澜不惊,直至10月27 日在国内豆油价格的强势带动下,国内大豆才开始绽现放量补涨的端倪。鉴于国内外的比较处于连续几年来的低位,有向上修复可能性大的预期,我们推荐买国内抛外盘的反套策略。 注:10 月始至12 月31 日连豆/CBOT 大豆5 月比值 05 年的比值下降到一个新台阶的原因:1、海运费一路下滑;2、人民币的升值;3、国内遭受禽流感重创; 未来比值恢复的几点理由: 1、海运费震荡之后有继续上冲的可能; 2、进口成本/CBOT 大豆价格比值参照作用; 3、国内港口进口大豆库存有限。国内10 月份到港在200 万吨附近,而11 月可能到港230 万吨左右,即便如此,由于近两个月来进口大豆数量的大幅减少,国内市场进口大豆的库存和前几个月相比已经大幅下降,即使10 月份到货量达到200 万吨,库存还是会继续减少,一些市场人士预计到这个月底库存将不足200 万吨。 基于上述理由,我们认为国内外的比价关系应该能至少修复到4.4 以上,有兴趣的投资者想进一步讨论具体方案请与金瑞期货农产品研究部联系。 金瑞期货 詹志红

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||