|

|

|

�����Ǽ۽ӹ��Ϊ��������������������Ҫ���http://www.sina.com.cn 2006��11��02�� 00:33 ��������

��������ժҪ�� ����10��֣���г��߳���Υ���������飬����ǰ����3200Ԫ��3300Ԫ����̽���֧��֮���9��ʳ���������ݴ���ȥ��ͬ�ڡ�ʣ��ʳ�ǿ����ڽ���ˮƽ��������ķ������ơ�������������ե�������չ��۸���2005��ͬ�ڣ�֣��ָ����������3900������������ڵ�ǰʳ�ǹ�Ӧ��Ʋ���֮��������ƾ����ϡ��ͣ���ڸ������֣�������ʲô��λ�����ǽӹ��Ϊ��������������������Ҫ��ġ� ����֣ �� �� ��9�� �� �� ��

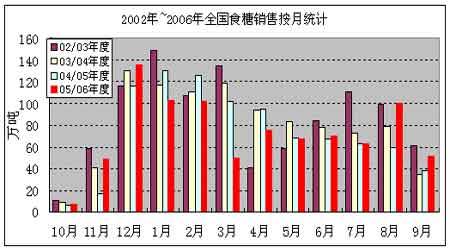

����һ������10��13�վ��ij��ֲ������� ����2006��10��13�չ����Ǿ���ԭ�dzɽ����3430Ԫ/�֣���ͼ�3410Ԫ/�֣��ɽ�ƽ����Ϊ3414Ԫ/�֡����ξ���������8��֣��ɽ����1.7��Ԫ����30173.11�����ġ� ��������9���ʷ����ڹ���ʳ������״������ ������ֹ��2006��9��ĩ����������ȫ���ۼ�����ʳ��871.35���(��������ͬ������ʳ��888.1���)���ۼ�������98.5%(ͬ��96.8%)���������۸�����791.15���(ͬ��827.8���)��������98.79%(ͬ��96.6%)�����������80.2���(ͬ��60.3���)��������99.38%(ͬ��100%)�� ������ǰ3��9��ĩ��ͳ������������03��04��05��9��ĩȫ���ۼ�������Ϊ1030.21��֡�964.43��֡�888.1��֣��ۼ�������Ϊ96.85%��96.22%��96.8%�� �����Ա�ǰ3��ͳ�����������������9��ĩ�ۼ���������8��ĩͬ������ĩλ���ۼ���������������λ�� �����ӿ����������06��9��ĩȫ����ҵʳ�ǿ����Ϊ10.15��֣���03��04��05��9��ĩ��ȫ����ҵʳ�ǿ�����ֱ�Ϊ33.43��֡�37.87��֡�29.3��֣�����9��ĩ�Ŀ��������ĩλ���ǿ�������ٵ�һ�ꡣ ���� ������9��ĩȫ��ʳ�Dz������ȱ�

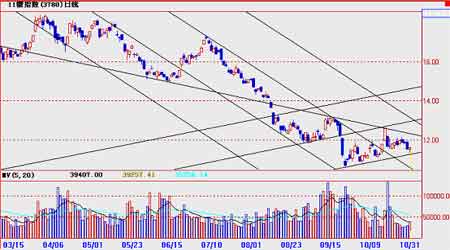

���������й����·��ٽ���ʳ��15��� �������й�������������ݣ��й�9�·ݵ�ʳ�ǽ�����Ϊ15��֣�������Ϊ9935�֡�1-9���ۼƽ���94��֣���ȥ��ͬ���½�17.9%���ۼƳ���13.8536��֣��½�51.9%�� �����ġ� ����2006/07��ե�������չ�����260Ԫ/�� ������ǰ��������������۾ַ����˹���2006/2007��ե���������չ��۸��֪ͨ��֪ͨҪ���������չ��۸����ʵ�����Ǽ۸�ҹ����������ν���Ĺ�����ʽ���ʵ��������Ǽ۸�ҹ����������������ۼӼ�ϵ��ֵ�������ũ�ķ�����������������չ��۸�ÿ�����10Ԫ����ÿ����ͨ�������չ��۸�260Ԫ��ÿ��һ����ɰ��ƽ����˰���ۼ۸�3900Ԫ�ҹ������������ۼӼ�ϵ��ֵ��5%����Ϊ6%�� ����ȫ��ͳһ�������չ����ۺͶ��ν���취��Ϊ��ͳһ������ά�������������չ��۸�����2006/2007��ե����ȫ��ÿ����ͨ�������չ�����ͳһȷ��Ϊ260Ԫ������ҵһ����ɰ��ƽ����˰���ۼ۸�3900Ԫ���ֲ��֣���ÿ����ͨ�������չ�����260Ԫ�Ļ����ϰ�6%�������ۼӼ�ϵ��ֵ����ũʵ�ж��ν���(����ʵʩ�취����۸�2006��207����)����һ����ɰ��ƽ����˰���ۼ۸����3900Ԫ����ʱ���������չ��۸���ʵ�ж��ν��㣬��ũҲ���轫��õ���ۿ��˻�������ҵ�� �����塢ȫ��ʳ�ǹ���״�� ����1������˹����ֹ10��25���Ѳ������158.7��� ��������˹Ī˹����Ϣ���ݶ���˹�dz�����(Soyuzrossakhar)������������ʾ����ֹ10��25�գ�2006/07ե������˹�Ѳ������158.7��֣�����ȥ��ͬ��147.8��ֵIJ����� ������ֹ10��25�գ�����˹���ڵ��dz��ۼ��յ����1900.3��֣�����ȥ��ͬ�ڵ�1647.8��֣��Ѿ��ӹ�1258.7��֣�����ȥ���1107.4��֣���˿����Ϊ559.9��֣�����ȥ���469.6��֡�Ŀǰ����˹������79���dz�����ե�ǣ���ȥ��ͬ����70�ҡ� ����2��ISOԤ����ե��ȫ����220���ʳ��ʣ�� �����ݹ�������֯(ISO)Ԥ�⣬��ե��ȫ�����н����ֹ�������ľ��棬Ԥ��2006/07ե��ȫ���ʳ�Dz������ߴ�1.547�ڶ֣�����������Ϊ1.525�ڶ֣���ʣԼ220��֡� ����3��ӡ����ե��ʳ�dz��������ﵽ200��� ��������ũҵ��(USDA)����10��12�շ��������±�������Ϊ���ܸ�������ƶ�������06-07������ȫ��ڶ�����ǹ�--ӡ�ȵ�ʳ�Dz���������19%���ﵽ2,510��֣�ʳ�dz���������������74%���ﵽ200��ֵ�ˮƽ��ȫ��ͷ��ʳ�����ѹ���ʳ�dz����������п��ܻᵼ�¹����Ǽ۽�һ���µ��� ����4������������߲��������еľƾ�������ߵ�23% �������������Ѿ�����11��20�տ�ʼ�Ѳ��������еľƾ����������е�20%��ߵ�23%�����⣬�����ٷ���֧��һ����ڰ������ƾ����ձ�Ϊ�������������ŷ�������������ȼ�ϵ�ʹ������ ������������չ�� �����������Ὺե�ڼ����ֻ��۸�ά����4400~4500Ԫ��������ָ�����ˣ����ڹ�ע�ļ۸�����Ҫ������4000Ԫ��3500Ԫ��ǰ�������ߵ��ߣ�Ҳ��8���ݻ�����������ʹ�Ǽ�ֹ�������ķ�ˮ�롣���������ڻ��г��ڵײ���ʱ����Ҫ����λ���Ұ������չ�����260Ԫ/�������Ʒ�ǵ����۳ɱ���3100Ԫ/�����ң������ʵ��������3500Ԫ���¡�������ֵ����ĸ����չ��۸�Щ��������á���Ĵ�Щ����3500Ԫ���ܽ��DZ����ۡ� ���������������ǰ�ۺ��Ǽ�(�����ڡ��ֻ��۸�)������4200~3300Ԫ�����ڵĿ����Ժܴ����ԣ����ڻ��г����ܵIJ���ԭ������ڸ÷�Χ�ڵ������ס����ǵ��������������̣��ټ��Ͻ��ڹ�����������ȱ����ȷ�����Լ���������ܳ�̨ijЩָ����������Ӱ���Ǽ۵������Ϣ�ȵ�������أ�Ԥ���������г����Ǽ۽ӹ���4000Ԫ���ң����ɽ�����Ƚ��٣������������������ӣ��Ǽۻ������֧̽�֡����ڵ�λ�õ�������ͬ���Ǽۻ����ٴ����Ǵ���ե���¸ߵĻ��ᡣ ���� ���� ����ŦԼ11#����Ŀǰ��11~12����/��֮�����խ���������ڳ���ͻ������֮ǰ�Թ����Ǽ�û��̫��Ӱ�졣�Ӽ����Ͽ���12������Ŧ�Ƕ�շֽ��ߣ�һ��ͻ�ƿ��ܳ��������ȵ����飬ֵ�����й�ע�� ������������ �����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||