|

|

|

国内豆市盘面明显偏弱 豆价脱离底部缺乏后劲http://www.sina.com.cn 2006年11月01日 00:44 美尔雅期货

月内事件 预测南美大豆06/07年度产量将增加: 汉堡10月17日消息:位于汉堡的油籽分析机构油世界周二预测,南美五大大豆主产国06/07年度大豆产量将增加,其中巴西大豆减产将被其它国家的增产所抵消。 预测五大主产国06/07年度大豆产量将达到1.0233亿吨,高于05/06年度的1.0188亿吨。但预测巴西06/07年度大豆产量将由上年度的5530万吨减少至5250万吨。 预测阿根廷大豆产量将由4060万吨增至4270万吨,预测巴拉圭大豆产量将由380万吨增至460万吨。波利维亚大豆产量将由155万吨增至183万吨,乌拉圭产量将由63万吨增至70万吨。 目前均假设五个主产国的大豆平均亩产由上年度的每公顷2.51吨增至2.61吨。 美国阿肯色及弗吉尼亚爆发锈菌病 州数已达15个: 华盛顿10月19日消息:周四美国农业部称,美国阿肯色东部和弗吉尼亚东南发现大豆锈菌病,显示病菌已大规模向北扩散。美国农业部锈菌病网站消息称,美国阿肯色东部共有12个郡发现了病菌。弗吉尼亚东南接近北卡洛来纳边界的一块豆田和试验田中也出现了病菌。自10月11日以来,肯塔基、密苏里、印第安那、田纳西、阿肯色及弗吉尼亚(占美国总面积的1/3)共有61个郡发现了病菌。农业部称,与2005年情况非常相似,更多锈菌病是在年度末期发现的,预计在严重霜冻天气前会继续发现新病菌。去年同期美国有五个州73个郡确认发现了病菌。2006年总计共有九个州138个郡发现了病菌。 基本面分析 自“十一”长假后,大豆市场在以小麦为代表的周边农产品强势上涨的氛围烘托之下,国内外盘面均摆脱前期底部展开上行。纵观近期的走势可以发现本轮反弹是以本月早些时候美国方面恶劣的天气导致大豆收割进度迟滞为导火索,而后随着基金大规模的减持空头头寸而引发期价的上行。其他时间里,市场则鲜有其他实质性的利好因素对价格形成刺激。美盘大豆虽然在保持着良好的技术性上行态势,但另一方面国内连豆市场却呈现出明显的滞涨特征。就目前情况而言,我们要继续关注发生在CBOT农产品期货市场上整体变化,结合国内市场情况来适机把握。 月度报告解读:压力犹存 但需求状况有所改观 在美国农业部(USDA)连续一年的月度供需报告里,其相关数据透露出的消息都带着浓厚的利空气息。而在目前整个市场看重的10月报告终于令市场看到一些利多成分。 USDA10月报告:大豆供需平衡表

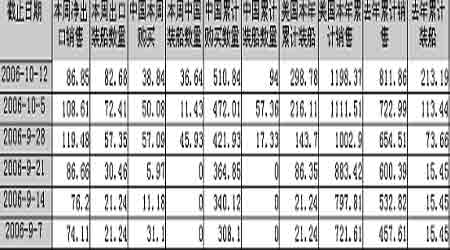

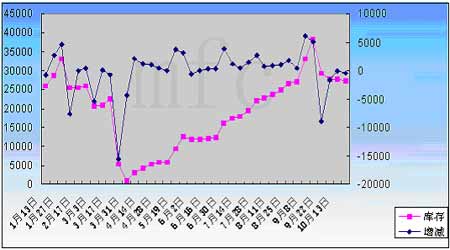

从上面表格中可以看到,由于新年度作物种植面积与单产数量的双双调高,本月美国大豆期末库存再度调高2500万蒲至5.55亿蒲,这一数据也同时刷新了历史上85/86年度的5.38亿蒲的纪录。这一情况在此前早些时候已在市场预测之中,虽然仍旧对市场构成供给的压力,但从心理方面却对目前美豆价格的影响不大。但令人惊喜的是,本月的需求状况表现出了一个相对乐观的局面,受美国豆粕出口需求增加的因素影响,本月陈豆的压榨量从上月的17.65亿蒲调高至于17.75亿蒲,较上月提高1000万蒲。陈豆的出口销售亦提高2000万蒲至11.42亿蒲的水平。再结合其他方面,本月美国国内新增的3400万蒲的需求总量无疑为市场注入了一只强心剂,在周边产品的烘托下一举脱离底部并持续走高。 出口销售:目前步入良性循环 正如我们在上一月的报告中提到的那样:由于南美豆农惜售而导致出口迟滞将令全球采购目光聚焦于美国方面。目前美国出口销售进程已经步入一个良性格局,相对去年因禽流感爆发而导致出口萎缩的数据,最近两个月的出口数据以及最近跳跃式拉升的出口进度都对美豆期价构成稳固的支撑与良好的推动。 USDA每周大豆出口销售报告(单位:万吨) 美国时间10月19日周四早晨,美国农业部(USDA)公布了截止10月12日(周四)一周的出口销售报告。当周美国2006-07年度(9月1日起)大豆净出口销售86.85万吨,处于分析师预测的70-110万吨区间内。截止10月12日,美国2006-07年度(9月-8月)大豆累计出口销售量为1198.37万吨,高于去年同期的811.86万吨水平;中国累计购买美国大豆510.84万吨,去年同期为271.46万吨。本市场年度迄今美国大豆累计出口装船量为298.78万吨,高于去年同期的213.19万吨水平。 基金持仓:立场的转换 从年初以来,基金在大豆品种上的持仓结构一直呈现着净空的格局。尽管在此期间头寸方面的调整不断,但看空的思路一直表现得极其坚定。而当美豆期价运行于550美分一线的底部区域时,基金空单甚至一度增持至43491的年内最高水平,与此同时高达40000余手的净空头寸更一直维持至9月下旬。而进入10月后,随着周边小麦,玉米市场的强力上仰,大豆的价格被严重低估。基金的买兴再度燃起,在10月3日至10月17日的短短两周之内,基金迅速地转换立场,37000余手的空头头寸悉数平仓后对大豆期价构成了直接有效的上行推动。根据CFTC最近的持仓数据报告现实:截止10月17日当周,基金在大豆市场上多单增持10984手达79176手,空单则减持17810手至68149手;目前在经历长时间的净空局面后,目前市场终于出现基金持有净多11027手的乐观状况。 CFTC大豆期货期权持仓报告 (单位:手) 国内现货:豆油价格向好 压榨利润趋稳支撑现货豆价 本月以来,受棕榈油,菜籽油产量预计下降,以及植物油外部市场全线上涨等因素影响,豆油的价格也出现可观的上行幅度。相对上半年度而言,由于新豆上市后到进厂加工需一个月左右的时间,且本月上旬的进口船货尚未到港,目前的压榨行业逐渐有所改观。 就单纯从压榨角度来看,在美盘大豆连续上涨的情况下,黑龙江产区新产大豆的价格每吨也随之提高了40~60元,加之当地豆油和豆粕供应数量开始出现明显增加。国产大豆的压榨收益较前一周有所降低,上周黑龙江地区国产大豆压榨收益为每吨(下同)89.7元,较前一周的157.9元降低68.2元。在进口大豆方面,上周进口大豆初榨收益为25.8元,较前一周的23.2元提高2.6元。而从进口数据来看,据海关总署的初步统计数据显示,今年1月到9月期间,中国的豆油进口量比上年同期减少了14.2%,为108万吨。9月份,中国豆油进口总量为16万吨,高于8月份的6.3万吨。2006年9月份国内总共进口大豆179万吨,较8月份下降40.53%;而据了解,10月份进口大豆到港数量预计达到200-220万吨,仍为7月份以来的较低水平。在需求旺盛而供应又相对紧缺的情况下,四季度豆油价格保持高位的运行已基本可成定数,而油脂企业在有利可图的情况下展开生产也将对目前大豆现货价格构成利多支撑。 国内库存:数量庞大 不容小视 库存问题一直是近一年时间以来除丰产因素以外压制大豆价格的另外一个因素。尽管在过去的05/06农业年度里,我国期末库存调低35万吨至435万吨的水平,但相比04/05年度470万吨的历史高纪录库存而言,目前的库存水平依旧维持在一个相对高位。在库存高企而需求恢复缓慢的情况下,国内豆价更在值此新豆上市之际,即使目前保持止跌回升的态势,但后市上涨的空间与时间也将受此影响而有所折扣。 大连商品交易所大豆库存仓单变化图 (单位:手) 而从大连商品交易所公布的库存仓单数据来看,截止10月20日,大连商品交易所一号黄大豆库存仓单数量27311手,较上一周减少400手,但仍旧维持在本年度内的高位水平。国内盘面受此压力,若缺乏足够动能拉升期价,上行的过程也不会一帆风顺。 综合来看,目前豆价由于受到周边农产品上涨氛围烘托,以及其价格被严重低估,从而触发市场买兴促使期价脱离前期底部区域走高。但回归到基本面来看,一来庞大的库存压力仍未减轻,二则供需格局从总体来看亦尚未摆脱供给偏大的利空影响。对比近期外强内弱,内外背离的情况观察,国内大豆展开有效上涨的大行情尚需时日。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||