|

不支持Flash

|

|

|

豆市摆脱前期低迷状态 关注美盘能否突破高点http://www.sina.com.cn 2006年10月31日 08:45 首创期货

本周要点: 1、 本周国内在经过四天的震荡后,一举突破上行阻力,出现暴涨行情,成交持仓番倍增长,摆脱前期低迷状态,后面关注美盘能否突破前期高点 2、 随着芝加哥大豆期货价格的不断攀升,基金在大豆上的多单也在呈快速增加的状态。截止到10月24日,净多单继续增加19755手到30782手 3、 截至10月10日,国内进口大豆库存量为228.1万吨,为连续第六周持续下滑,且目前已经处于平均水平的246.4万吨之下 4、 本周国内豆粕价格整体保持稳定态势,部分地区小幅上涨。目前各地43%蛋白豆粕出厂价格均在2140元/吨 5、 本周国内压榨企业利润大幅增加。国产大豆的压榨利润比近200元/吨,在进口大豆方面,国内豆油和豆粕价格上涨速度已经超过了到港成本提高的速度,导致压榨利润快速提高,本周整体突破150元/吨 6、 截至10月22日,美国大豆收割进程达到76%,低于去年的85%,也低于五年平均的78%;巴西06/07年度大豆播种已完成12% 一、本周行情回顾

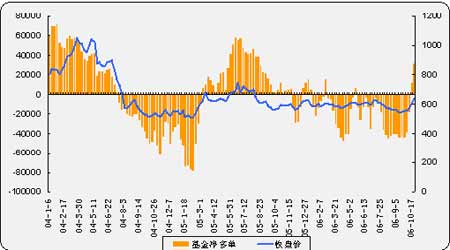

评述:本周美盘大豆继续保持强劲上扬姿态,价格攀升到前期高点附近,致使本轮涨幅已经逼近100美分,价格上涨的主要动能依旧是来自强劲的技术面。此次农产品行情的启动,最初是以小麦的供需缺口所带动,随后带动玉米和大豆出现一轮反季节性的上涨,而大豆可以说是反应最慢的一个,致使大豆和玉米之间的比价关系已经处于历史较低的水平,如果这种情况继续维持或者继续降低,那么在下一季度就会出现大批农民选择种植玉米而缩减大豆种植面积的现象,最终使得二者的比价关系恢复原有正常水平。因此目前市场也在不断的抬高大豆价格,以期缓解大豆和玉米争地的状况。但从本周走势来看,价格逐渐逼近前期高点,所承受的阻力也越来越大,周三的一根带长上影线的阴线以及周五的一根实体很小的阳线,越发的表明在当前位置,多空双方有了分歧,价格若想顺利突破,似乎还需要更大的动能。另外,大豆上涨速度过快也会潜在一些缓解或者回调的观点。从目前状况看,笔者认为在当前价位会有较大阻力,突破需要其他因素的进一步推动。本周1月大豆合约上涨27.8美分,收于648.4美分/蒲式耳。豆粕12月合约上涨7.4美元,收于187.8美元/短吨。 本周国内走势可圈可点。在前四天,无论外盘走势或涨或跌,国内都不为之所动,仅是在开盘价格上做些许的“回应”,随后即又陷入自身的格局中,通常呈现高开低走的形势,1月合约价格始终在2600以下,难以突破。但在周五,即使周边铜铝走低橡胶跌停,豆类期货却一支独秀的走出了暴涨行情,吸引了大量资金入场,成交持仓双双番倍增长,摆脱前期低迷状态。A0701本周上涨40元/吨,收于2626元/吨;后续5月合约上涨48元/吨,收于2789元/吨。豆粕本周走势略弱于大豆, 5月合约上涨40元/吨,收于2418元/吨。 周五国内的走势已经成功吸引了更多资金的关注,5月合约如果能顺利突破2800元/吨,则下一目标位在2840-2890,多单仍可持有。另外关注美盘能否突破阻力,如果突破高点,国内资金很可能启动,进一步推动行情,对外盘进行补涨。 二、CFTC持仓 随着芝加哥大豆期货价格的不断攀升,基金在大豆上的多单也在呈快速增加的状态。截止到10月24日,净多单继续增加19755手到30782手。多单本周持仓80832手,较上周增加1656手,持仓比例由上周的20%扩大一个百分点到21%。空单本周为50050手,减少18090手,持仓比例由上周的17.2%下降到13%。从上周开始,基金持仓由净空翻转到净多,空单从10万余手骤减到5万手,但多单仅仅增加了1万2千余手,可见在当前正处于美国大豆上市集中期的一段时间中,庞大的现货压力也在一定程度上影响着美盘投机基金继续增加手中净多单数量的决心。 三、DCE大豆注册仓单

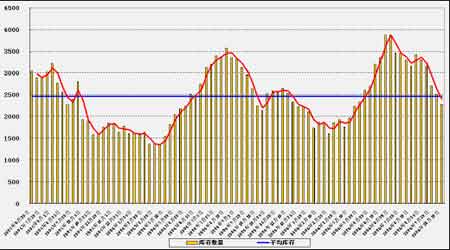

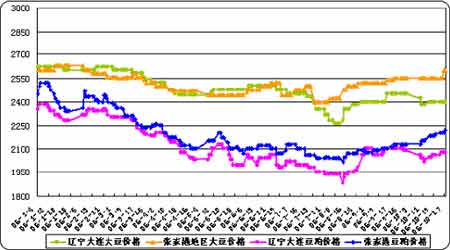

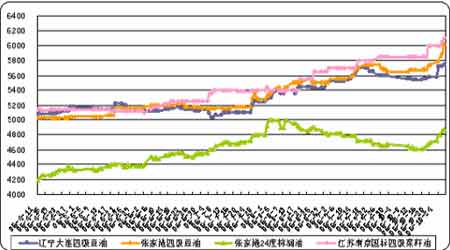

四、国内进口大豆库存 截至10月10日,国内进口大豆库存量为228.1万吨,为连续第六周持续下滑,且目前已经处于平均水平的246.4万吨之下。目前随着我国大豆集中到港的结束,进口大豆的数量也逐渐有所减少,库存开始大量被消耗。 五、国内现货价格 1、国内主要地区大豆、豆粕价格 注:辽宁―国产大豆 张家港―进口大豆 本周国内豆粕价格整体保持稳定态势,部分地区小幅上涨。京津地区,43%蛋白豆粕出厂价格保持在2140-2150元/吨左右;山东地区43%蛋白豆粕出厂价格为2180-2190元/吨;江浙地区43%蛋白豆粕出厂价格上涨到2180-2220元/吨左右;广东地区43%蛋白豆粕进厂价格整体上涨500元/吨左右,目前处于2250-2280元/吨范围内。 10月下旬大部分沿海加工厂进口大豆的到港成本已经在2600元/吨左右,而11月份大豆到港成本将接近2800元/吨,大豆原料成本的提高促使加工厂上调了豆粕出厂价格。与此同时,由于京津地区并没有采取大规模收购国产大豆的措施,使得黑龙江地区国产大豆的收购价格并没有太大幅度的上涨,进而导致近期黑龙江豆粕的外运数量大幅增加,在黑龙江豆粕可以覆盖的京津地区,豆粕价格自然受到这部分低价东北豆粕的挤压,导致与南方豆粕价格差距逐步增大。 2、国内四级豆油、24度棕榈油、四级菜籽油价格 本周美盘豆油及国内豆油期货联手飙升,带动国内豆油现货价格保持稳定的大幅上涨态势。京津地区,国标四级豆油的出厂报价上涨到5880-5950元/吨左右的水平;山东地区,国标四级豆油的报价上涨到5950-6000元/吨的水平;江浙地区,国标四级豆油的报价目前已经普遍在6000元/吨以上;广东地区,国标四级豆油的报价在6300-6500元/吨左右。 本周国内豆油市场价格与国际市场继续出现严重的倒挂现象,这推动了国内豆油市场价格进一步出现提高。但随着市场价格的逐步提高,市场成交状况出现了分化,精炼油厂的采购数量持续保持在稳定的水平,而贸易商认为当前市场价格已经明显偏高,因此采购数量出现一定程度的下降。另外,对南美进口毛豆油的采购过程也基于国际市场豆油价格的不断提高而趋于停滞。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||