|

|

|

内外棉价出现小幅反弹 市场仍需耐心等待转变http://www.sina.com.cn 2006年10月27日 10:21 美尔雅期货

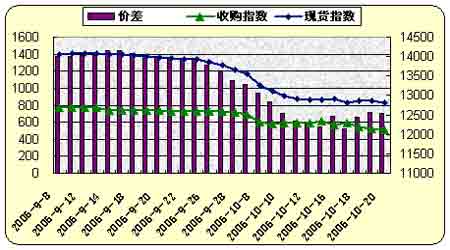

九月底十月初正值世界大部分主要产棉国新旧棉交替之时,而此时内外棉市依然弱势续跌,纽约期棉主力在我国长假期间一举下破50美分/磅,令节日后的国内棉价再次深度跟跌。而就在市场持续笼罩着一片看空气氛,美国农业部全球产销存报告又以相当利空的姿态出击的时候,由纽约棉花期货领涨止跌,郑棉迎来少见的几日放量上行,但小小的波澜难以改变棉价长时间走弱的格局,国内确认丰产、内外现货价格持续走低、美棉出口销售不佳、基金不断增持空头,令市场空头气氛难以消散,总体来看,由于内外期货指数均接近前期最低位,后市技术性支撑可能带来一定反弹,但反弹幅度将会有限。 一、客观看待美农业部十月预测报告数据偏空的影响 据美国农业部十月份的全球棉花供需预测月报显示,2006/07年度,全球棉花产量增加27万吨至2529.78万吨,消费量减少27.5万吨,由于十月份基本是世界主要产棉区采摘、新花上市,特别是我国,已基本到了新花大量上市阶段,所以往往这个时候的供需报告对产量的调整比较明显,以我们国家产量调增为例,本月月初我们就得知发改委公布本年度全国棉花产量增长达到630万吨,比前一个月预测增加30万吨。其次,世界棉花消费量预测减少也带来相应库存的增加,全球棉花期末库存较9月预测增加了12%,达到1149万吨。世界期初库存调高了5%,达到1193万吨。 其中对消费量的调低,我们可以多思考一下:其数据主要依据的是美国9月份以来出口情况不佳及中国进口的小幅减少,设想当棉价屡创新低,进口棉价竞争力削弱、而自身产量又丰产、新花即将大量上市情况下,我们的进口规模自然不会持续扩大,另一方面我们纺纱产量持续增加,这多少令人怀疑中国到底有没有减少20万吨以上的消费量,或者应该说是减少了对美棉的消费? 从这9、10月份两次可以说差别很大的美国农业部报告来看,一方面处于各国产量的关键时期,数据误差有点大可以理解;另一方面,对我们投资人和分析人也都是一个提醒,所有数据都只是参考,不能盲从,要多多思量。 二、国内棉花供需情况 1、全国棉花产量将达641万吨,创历史最高水平 9月份以来,全国大部棉区秋高气爽,利于棉花裂铃吐絮和采摘,丰收已成定局。据中国棉花协会截至9月底的调查,全国预计棉花产量641万吨,比上年增长12.5%,创历史最高水平。新疆自治区棉花产量将突破210万吨,创历史新高,其质量也好于往年。 2、购销价格明显回落,国内销售压力较大 随着新棉集中上市,棉花价格明显回落,销售压力较大,一方面是由于收购初期,价格收得比较高,现在价格下跌,使得棉花企业和纺织企业购销行为更谨慎,截至9月底,农发行贷款累计收购新棉21.8万吨,比去年同期下降45.6%。另一方面,籽棉收购价格已经触及棉农种植成本和期望低限,期货价格又延续弱势盘整,无法带动现货价格有效企稳,现在有的地方籽棉价格已跌破2.5元/斤,折算成皮棉的成本价格大约为12300元/吨左右,目前这个价格虽然对于加工企业还有利润,但不过挣个辛苦钱,国内销售状况短期很难快速出现好转情况,预计现货价格困局还将持续,12000元/吨的皮棉成本可能会成为近期的一个关键整数支撑位。 3、本月棉花消费步伐有所放缓,配额制度改革有望提振后期消费 9月我国棉花进口量继续下降、纺纱产量小幅增长、纺织品服装出口增幅变缓。9月,我国共进口棉花13.4万吨,较8月减少53.1%;比去年同期减少17.6万吨,同比下降56.8%。 2006年1-9月,我国累计进口棉花316.2万吨,较去年同期增加76.1%。我国规模以上企业纺纱量为158.56万吨,较8月小幅增加,增幅0.3%。 2006年1-9月我国累计纺纱量1240.8万吨,同比增加252.58万吨,增幅25.6%。 9月份,我国出口纺织品服装约141.88亿美元,较上月减少10.02亿美元,减幅6.5%, 但8月份以后,国家将公开招标中没有使用的配额回收后并进行协议招标,输欧美配额的使用率有得到明显提高,截至10月5日我国输美协议清关率基本达到1/2强,而输欧的清关率也已超过了一半以上。另外,2007年度输欧、美13类纺织品配额将在11月15日至24日实行协议招标,首次协议招标量为2007年全年协议招标总量的一半。这改变了以往七成用于业绩分配、三成用于公开招标的办法。今年31类受欧美设限纺织品的配额全部采取70%用于业绩分配、30%用于公开招标的方式;而明年按业绩分配的只有18类,其他13类100%参与协议招标,不再进行分配。笔者认为这种配额制度的改革对促进纺织品出口贸易,提高配额使用率将会起到不错的效果,此外加拿大国际贸易法庭,驳回加拿大最大的服装工人工会组织对中国纺织品服装进行特别保障措施调查的申请,这些都会对后一阶段提振纺织企业的需求起到一定积极作用。 三、回顾本月国家宏观政策 1、70万吨配额已经发放至企业 新增发的70万吨棉花进口配额已于9月下旬发放至有关纺织企业。配额证有效期截至2006年12月31日,实行滑准税率。 2、2007年棉花进口关税配额量为89.4万吨 根据《农产品进口关税配额管理暂行办法》(商务部、国家发展和改革委员会令[2003年第4号]),国家发展改革委公布了2007年棉花进口关税配额数量、申领条件和分配原则。2007年棉花进口关税配额量为89.4万吨,国营贸易比例33%。 3、纺织品出口退税率下调2% 财政部、国家发展改革委、商务部、海关总署、国家税务总局联合发出通知,调整部分出口商品的出口退税率,其中纺织品出口退税率由13%降至11%。我国纺织品服装出口企业成本继续增加,加上人民币升值、原材料涨价和人工成本增加等因素,对年度棉花需求将产生一定影响。 宏观政策方面,新疆棉配售的配额还是集中在新棉上市时发放,给市场供应造成一定压力,另外农发行对贷款资金的严格管理,也使得棉企慎购心理突出,在应对纺织品出口退税下调上,很多企业从今年的“广交会”开始适当提高了一点出口商品价格,对此,外商反映平静,可见这一政策从利于产品创新升级提高质量,合理定价方面给与企业更多的应该是机遇大于挑战。相信下游产品价值提升也会带动原材料更大的话语权。 四、纽约高库存和基金净空持续增加,美棉压力不轻 截至10月20日,NYBOT可交割的2号期棉合约库存为757,120包,达到历史高位,自9月以来,纽约库存结束了前期下跌趋势开始加速攀升,主要是由于美棉价格持续走低,AWP(世界调整价格)价格也大幅回落,截至上周价格仅41.30 美分/磅,这与美棉近月期货价格价差不及9美分,通常期货近期合约高出AWP 10-11美分/磅以上时,才会刺激棉农或棉商从贷款项目中赎回棉花。而目前情况是,进入CCC贷款的新棉远远大于被赎出的,导致库存快速增加,创历史新高,高库存必将给美棉回暖带来沉重压力,价格短期反弹高度有限。 截至10月10日,基金的净空头寸已经达到了31837手,连续在增加,从历史的数据分析,基金净空单的最大值为33619手,价格若持续低迷,净空有可能创出新高,而近一个月的基金多头连续下滑,市场一直以空头占据主导。最新上一周基金持仓变化不大,多空双方都有一定小幅度减仓,由此可以看出对目前棉价基金也都处于一个观望状态,高净空率仍将是美棉反弹时一座大山。50美分/磅将是12月合约近期反弹的重要压力位。 五、后市展望 1、美棉指数:大的箱体还仍难以打破 美棉指数方向仍没有明确,从去年5月份到现在,一年半的时间价格一直运行在57.8-49美分箱体区间,今年夏季之初稍有重心抬高可能,但一触及箱体上沿57.75附近,价格再次承压下跌,又返回至箱体下沿。从这种情况来看,美棉只有打破这个大箱体,价格才能走出明显的方向,否则箱体拉锯战持续越长,市场积蓄的买卖双方的动能都会越积越多,一旦市场遇到突发情况,价格偏向某一方,就很可能走出很极端情况,令投资者反应不及。所以在没有多大把握下,少量参与长线交易,多了解相关基本面,静观其变。 2、郑棉指数:刺破前期低位后,回抽反弹,短期有望延续技术性反弹调整 郑棉指数在节后进行了一次加速下挫,价格最低刺破前期低位触到13170元/吨,由于受到外棉较好的止跌上扬带动,价格近期回补失地动作较快,日内涨幅明显大于跌幅,价格重心上移,图形上看,指数走出的一段5浪下跌在13170一线得到短暂休整,但后期是不是强势反弹还需耐心等待观察。 操作上,根据我们的宝盈系统提示,17日701合约出现短期买进信号,(图中的红色箭头)价格连日来处于反弹当中,投机短线买单可以13105-13200为止损位,保留多头头寸,但中长线下跌趋势依然保持,故还应仔细观察,抓住机会以短搏长。 美尔雅期货 王 荃

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||