|

|

|

�����г����ֳ��ַ��� ή�ҵ�ͭ�г������http://www.sina.com.cn 2006��10��27�� 10:10 �Ϻ�����

����һ�������� �������ֳ��ַ��� ή��ͭ������� ������������������ͭ�и�������յķ�������������ĵ�����֮�����������ĸ��µÿ������п������ųɽ��ͳֲ�����ή����ͭ���ƺ����������������ͺ��ӡ���ͬ�ڣ���������������ƵƵ��ս�ߵ㣬��������������Ϊƣ��������Ҳһɨ���ƣ���������һ��ţ������ļ���ͭ��Ե���������������Ϊ���ͳ������ƶ��ԣ�ͭ�г���ţ�и�ֲ�û�иı䣬һЩ��Ҫ�����Կ�����ͭ�о���������������֮�������ƶ�ͭ����ǿ�� ���� ���������������۾���״�����á�·���ߴ�ҵ����ŷԪ���ļ��Ⱦ���չ��������ʾ��ȫ�����������꾭�óɳ��ʽ����½�����������ڽ��������������Խ�������Ϣ�����ܶ����������óɳ�������������Ȼ���ڣ�����ȥһ�����йؾ���˥�˵ĵ���δ���Ӿ硣�г�Ԥ����������������ڶ������ǵ������״ν�Ϣ��ŷԪ���ɳ�ǿ����֮ͨ��ѹ������ʹŷ�����к�Ӣ�����н��������Ϣ�������ձ�����Ҳ��������1-3 ��֮ǰ�ٴ���Ϣ25�����㡣 �����й��������ȶ�����������ͳ�ƾ�������ʾ���й��������ȹ���������ֵ(GDP)ͬ������10.7%���϶�����11.3%�����������Ż�������۵��س�Ч�Ļ��������һ�����̣��ṹ��ì�ܽ�ͻ�����ܵ��������й����ÿ����ȶ������IJ�����δ�ı䡣 ������Σ�ͭ�м�������ƫ�����档ICSG������ʮ��ͭ������ʾ��ȫ����ͭ�г����¹�ʣ26000�֣����ڵ������ʣ 2000�֡�����ǰ�߸��£�ICSG�����г�������ʣ10000�֣����ڵ�������ʣ157000�֡�ICSGͭ����������ʾͬ��������Լ���������ʹ����ǰ�߸���ͬ�Ƚ�������2.9%������ŷ��ͭʹ����ǰ�߸���ͬ��������12%������ͭ�����ڹ�ҵ�������ǿ���������ͭ����ͬ�Ƚ�����1.4%�����й�ǰ�˸��¾���ͭ�����½���7.8%������һ����δ����������ͭ���ݣ�����������ڣ��������Ϊ���й�2006��1-8�±���������ͬ������2%Ϊ250��֣������һ�����������̼������7.5��֣���������ͬ��������5%���Ե���ͭ��Ʒ����������6.9%�� �����й�����ͳ�ƾ�������ʾ��9�¹��ھ�ͭ����ͬ������15.1%��24.83��֣�����1-9�µ�ƽ�������ٶ�21.4%���ڽ����й�ͭ����ͭ����ǿ����������ͭ�������������������(9��ͬ������10.6%)������£�Ԥ��δ�������й��ľ�ͭ��������ǿ����ͭԭ�ϵ�����ǿ�����й��������ѱ���ǿ�������ڿ��Ŀǰ���ڱ���ȵ����λ�ǻ����߳��������ѵ�����ͭ����������ҵ�����������Ĺ�Ӧѹ�����⽫������һ������������������̬�ơ� ����������̬�Ͽ���ͭ�о�������������֮���ĸ������γ��������ǣ�����ʼ��û���γ�ͻ�ƣ�������������̬���ݱ�Ϊһ�����������䣬����̬����Ȼ���Կ�����һ�ֵ������м���̬�� ����ͭ�г�Ŀǰȱ�������ƶ�ͭ�۰������������Ϣ����ġ������Ȼ���Ͷ�����齵��֮���г��ֲ���һֱû����Ч���������Ϳ���Լ���Ӧ����ڵ��������Զ�ͭ������֧�����á�����Ŀǰ�г������Բ����ʣ��г�ע���������������������������ͭ����������ľ�����ܻ����ڽϳ�ʱ�������� ����ֵ��ע����ǣ����ܱ��������г����ϴ����¸ߵı����£�ͭ���Dz��ǻᱻ������������Ƴ����µ��������飬���д��۲졣 ����������Ʒ�ڻ�����ίԱ��(CFTC)��ֹ10��17�յ���COMEXͭ�ڻ��ֱֲ��棺 ������Լ��λ:25,000�� �ֲܳ���: 72,713

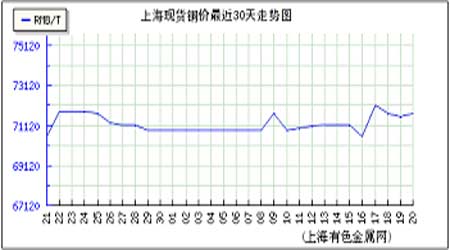

����275327373489100 ����������Ҫ����ָ�꣺(���ǿ ����) ����10��24�� ���ڶ��������������г�ίԱ���ٿ����ʻ��� �����й�9�·ݾ������Ѽ۸�ָ���� ���������ɵ���������ҵ���� ����10��25�� ���������������������ʾ������ �����й�9�·ݹ�ҵƷ�����۸��й�9�·��������Ʒ�����ܶ�й�9�·ݹ�ҵ����ֵ �����¹�10�·�IFO��ҵ����ָ�� ��������9�·ݳ������ۣ�֥�Ӹ��������Ҿ���ָ�� ����10��26�� �����ģ� �����й�9�·ݳ���̶��ʲ�Ͷ�ʣ��й�9�·ݹ�ģ���Ϲ�ҵ��ҵ���� ��������9�·��������� ����10��27�� �����壺 ����������������GDP����Ъ����ѧ10�·�������������ֵ �����Ϻ������ֻ��г�ͭ���۸� ���� �����Ϻ��ڽ���ͭ��棺 �������ڣ�2006��10��20�� ��λ����

���������۵㣺 �����ʽ���ͭ�з����ṹ�Ա仯 ����BME���շ����о�����ƻ����ʽ���ͭ�з����ṹ�Ա仯��������ҵ��ѯ��˾��³ķ������ҵ����(BME)���շ����о�����ƣ��µĻ����ʽ����ͭ�е����˼۸�����֮��Ĺ�ϵ������һ����ʷ�Եı仯�� ����Ŀǰ��ͭ���ѳ�Ϊһ����ϵ��г���ͭ���ٽ�����һ�ֻ�������������Ҳ��Ϊһ��Ͷ�ʹ��ߡ�Ͷ�������������ͭ�г��ϴ���һ����������ȱ�ڡ����൱��25��֣������֡�������ȱ�ڡ��Լ۸��Ӱ��Զ���ڿ�������Լ۸��Ӱ�졣 ����������BME����ָ����ͭ�۲�������Ͷ������ĭ������Դ��ֻ���3������֮��ļ۲���խ״����������Ϊ������Ͷ�����ʽ���룬��ʹ������֮��ļ۲����� �����෴�����Ͻ����г���Ͷ�����̵�ѹ���ı���ͭ�����ơ���Щ�ʽ���Ҫͨ����Ʒָ����������г������dz����ڻ�ͷ����ֵ��ԼΪ1050����Ԫ���൱��60���ͭ���������Լ100����Ԫ�ʽ�������г�����Լ����30���ͭ������Ȩ�� ����BME��Ϊ��Ŀǰͭ�г���ͭ������ͭ�ٵ��ڻ��г���������ȱ�ڡ�ͭ�����г���ȱ��Ԥ�ƽ��ڽ��������ʷ��������ﵽ33��֣�����ԭ����ͭ�����̫С��ɵġ�ͭ�����һֱ����Ԥ�ڵ�ԭ����La Caridad��Cananea��Escondida��ͭ��չ���ɵĹ����ж����¡� ����BME����4�½�����ͭ��������ƴ�1522����µ���1487��֣�ԶԶ���ڹ���ͭ�о���֯(ICSG)Ԥ���1517��֡� 2007������Ҳ�����ơ�BME��Ԥ��ֵ��1616����µ���1586��֣�Ҳ������ICSGԤ���1620��֡� ����BME��Ϊ����ͭ�г����꽫����ά�ֹ���ȱ�ڸ�֣���Լ��ȱ30��֣������ȱ��Ԥ��Ϊ10��֣�2008��Ԥ������ʣ�� ����BME�������й���ͭ��������Ԥ���-4%�ϵ���2.5%����ŷ��������Ԥ��Ӵ�ǰ��7.5%�ϵ���9.5%��Ԥ���������ز��г�������0.7%����ǰ��Ԥ��Ϊ����1.5%�� ��������ͭս�Կ��Ԥ�Ƶ�2007������Ĵ�������ȫ����һ��˥��ǰ���������ؽ����Ļ��ᡣ�����������Ҫ����������ˮ���ܽ�ͭ�۴�ѹ��3000��Ԫ/�ֵ�ˮƽ�����Ǽ�ʹ���������ͭ��Ҳ����ǰ��ˮƽ�ߺܶࡣ ����LME���������ۣ� LME��ᲢûΪ�г�������ϲ ����һ��һ�ȵ�LME��������ٿ���ԭ���г����ڴ����ܹ�Ϊ��ã��ͭ�г�����������������ʵ�ϻ���������������Ĺ�עԶ������ͭ�г�����������������۵Ĵ�������ǣ������������۸�ij���ά�ֵ��ԡ� ������Ԫ�ij��������������г���ӳ�ٶ� ������Ԫ�����ķ���û�����������г����µ��������ʵ�����Ǹе����⣬�ر��ǻƽ�ļ۸�����ĩ���ֵ����ǣ����Ǻ�����Ϊʲô��Ԫ�ķ�������û�еõ��ƽ�ķ�ӳ����Ȼһ�������ǿ�����Ϊ������Ԫ�ķ���������ʱ���ٵ�����������������Ժ�����г���û�г�������ķ�ӳ�Ļ�����Ӧ�۸���������ԵĶ���������Ǿ���Ҫ���¶�λ�ˣ� ���������г���Ӧ��һ������ ���������г��Ĺ�Ӧ��������Ƕ��ڵ�ǰ�г���������ʶ�Ĺؼ������ǿ�����ȻĿǰ���Եõ������ݽ����ǵ�06��8�µģ�����8��ͭ������һ��ˢ�¸ߵ��¼ʵ���������Ƕ��ڹ�Ӧ�Ĺ�ʣ��������������������ӳ�е����ǡ����Ұ����Ź������г��Ȳ�ṹ�ĸı䣬���ڵķ���Ҳ�����ǹ�ע���ص㣬��10�µ��г��¶ȱ�����ʵ���������Ѿ������������⣬������8�½���ͭ�������������ڸ������ֹ�����һ��������֤�� ����ICSG���ڹ�Ӧ���Ƶ�Ԥ��Ҳ��֤����� ��������������������ICSG�ı�����Ҳ�ܹ��õ���֤�������µ�ICSG����ȫ��ͭ�������Ƶı�����ָ����2006������2007�꾫�����������������ھ�ͭ�����ѣ��Ӷ�����ʵ�ֹ�ʣ������ڵ�ǰ��ͭ�۵ĸ�λ������ɻ��ǹ��������ɡ� ����PP��������ỹ��֧�ּ۸�Ĺؼ� ��������PP��������ỹ��֧�ּ۸�Ĺؼ������ڿ��̵ĵ�����Ҫ������ĩ�����������ͭ��������̸��չ����PP��������������ɶ��������ͭ����������������ɣ����ȡ��PP����������������̵ľ��������ڿ�����ô������Ӧ���ڼ۸��֧�ֽ����п�����۸����ǡ������ڸ���������ǰ���۸����������Ǻ���ͻ�ơ� ���������ֻ��������ԣ���ֵԤ���½� ���������Ժ���Ϻ��ֻ��г��������ԣ���Ȼ�۸�ά����С���������ֻ���ˮ�ij����ߵͻ��Ƕ����ֻ��۸���Ӱ�죬���ڿ������ֲ�����Ťת��ǰ���£��ֻ�������������һ����ʵѡ������������Ϊ��ֵ���»����Ƕ���Ψһ�����а����жϵ�һ�����⡣ ���������ϣ�Ͷ��������������û�л��ᣬ����Ŀǰ�г�������ʱ���Ѿ��ܾã�����������Ϊ��û����ȷ�ķ���ͻ����ǰ���Dz�Ҫ���۵IJ²��г�������ֵ�ʱ���Լ���ʽ����������������Ϊ��Ȼ���У���������ֲ֡� ����LME����������ר����Ϊ���������۽������������°��� �������й���������ǿ�������������۸����꽫����ά��ǿ�����ƣ���������������������������ƽ����۸��Ƿ����ؽ���������(LME)�����������ҵר������˱�ʾ�� ����ͭ������п�۽����ϰ��괴������ʷ�¸ߣ�������Ǧ�۸�Ҳ�����ܴ����¸ߡ�ȫ�������������δ�ܸ������й�Ϊ����������ǿ����������������������۸�������ʷ��¼�� �����������������LME����ϣ�����ʦ����Ϊ������������ŷ������Ҳ����ǿ�������й������ǻ�����������Ĺؼ������� ����������������Ȼ���Ƚ��ţ�֧�ֽ����۸�ά������ʷ��λ�����������з���ʦ˹�ٷҡ������˵�����й����ؽ�������Ϊ���������������ƶ������� ���������Ԥ�ƣ�2007��ȫ�������������4%���Ե��ڽ����5.0-5.5%�� �������ͬʱ����������ڽ���������͵�ˮƽ�����ô������ȹ��Ŀ�ɽ���˰չ��Ӿ��˹���״���������ֱ����£����������۸�һ·����� ����������LME�����Ҳ�з���ʦ���棬�����������ֹ����ֲ��ý������仯�� �������������۸���Ϊȫ������ҵ��������˷������ر���Ҳ�̼��������ڿ�ҵ����Ӵ�Ͷ�룬̽Ѱ���������Դ���ݷ������й��ƣ���ҵ��˾������Ͷ����70����Ԫ���ڿ�ɽ��̽������2002����һͶ�벻��20��Ԫ���ݷ���ʦ���ƣ����꽫Ͷ�����¿��ܹ�����ȫ��ͭ�����Լ�п������������Ǧ�����������ܻ���ֹ�ʣ���������г����꽫����ά�ֹ���ȱ�ڵĸ�֣�������Ϊ��������������ͦ�����������������е�65%�� �������������ݷ������й���������Ϊ���������Ĺؼ�����Ϊ�й�����ռȫ��ͭ��п�����1/5�����������30%�Լ�����ʯ40%�� ��������־���з���ʦԤ�ƣ���2020�꣬�й�������2000���ͭ���ǽ���300��ֽ��ڵ�6���ࡣ��2010�꣬�й��������ѽ��ﵽ����ˮƽ����ʱ���������Ը����㣬Ԥ�ƽ�������2001���������״���Ҫ�������� ����������;���ǿ�������ı����£�����ʦ�����ţ��й��������ƶ����������������������������۸����ٽ���2007���°���ǰά���ڸ�λ�� ����LME��Ⱦ۲��������� ��Ӧ��������Ȼ��� ����·��10��18�յ�---���������г�����һɨ�������ĵ�������,���Ҽ۸������ٶ��ʸ�,����ŵĹ�Ӧ��ǿ��������һ�°���������ţ�������һ����ǰ�ƽ�.��һ���ֹ���������ӿ��,��ʱ�ؽ���������(LME)������Ȳͻ�,��ǧλ���������̡������̡������̺ͷ���ʦ���һ��. ����"���徰����Ȼ�dz���,"�Ϳ����ʱ����ʵķ���ʦŵ��˹˵,�Ϳ����ʱ�����һֱ�Խ���ҵ���ֹ۵Ŀ���."����һЩͶ����ת���뷨,�����ڸ��زμӲͻ�ʱ������Ҳ��(Ѻע�۸��½�)��ʱ�佫��."��˵,"�����ǿ���,�����Ƚ�������������,�������ǵ����Ѿ��õĹ�Ӧ���ž�����Ȼ����." ����ֱ�����ܳ���������һֱʧ����Ͷ����,֮ǰ��������������5�´�����¼�ߵ㲢�����,������һ����,����Ǧ������п�Ѿ������¸�. ��������������Ʒ����ʦĦ����,"LME����ܺ�,�۸�ͨ��������.��������ʶ����������Ӧ��ʣ��״̬����,��������������Ŀǰ��Ҫ����."Ħ���Լ������������ʦ����,�۸�������һ�γ��,��������ϵ�. �����������漱 ����"����������г��Ĺ�Ӧ����������Ԯ�����,��ô���Ƿ·��������õõ�������,��һ������̫��."���ή���������ֵ��г�ʵ������,�ڿ��ˮƽ��˵͵�ʱ��,û���˸�������Щ�г�,"��˵��.LME��زֿ��ͭ���ԼΪ110,000��,Լ�൱��ȫ�������������.�ع�2002��4��,��ʱ�Ŀ��ˮƽ�ӽ�100���.��������Ƹ�Ϊ�Ͼ�,���ÿ���в�������ȫ��һ�������.��������ʦ�Ͷ���ʾ,"������,��������������ת����ͬ��ǰ�۸�ˮƽ.Խ��Խ�����������ʶ��,��ȥ20������֧���˵���ƽ��ˮƽ�ļ۸�,��������ǽ�֧������ƽ��ˮƽ�ļ۸�." ����ҵ����ҵ�����ֹ� �����ɿ��ұ����ҵ�����,�������˴���¼������.������ҵ��ȥ���ʱ��ͽ���һ��ʱ����Լ۸����ǿ�Ҳ���,�������Ҳ�о�����οһЩ��."�г��൱�ֹ�,��������������ҵ,��һ����ٳ������ǵ�����.������ҵ������Ϊ����,"һλ��ҵ��Ϣ��ʿ˵��.���Ψ��Ͷ����Ⱥ�廹û�м��뵽�ֹ��ߵ���Ӫ."Ψһ����Ⱥ���ƺ��ǶԳ����.���ǵIJ�λƫ��.�����Ǹ���ȫ��ǰ����ȡ��һ������.�����в��ٶ���Ϊ���������г��ı��ֶ�����."�Ͷ�˵��. ����ҵ����Ҫ��Ϣ�� ����ͭ���״κ���ɿ� ��������ͭҵ�ɷ�����˾(�³ơ�����ͭҵ����0358��HK)�������䷽��һ�ƾ��ձ���֤ʵ���ù�˾���ڼ��ô�һͭ���Ա�֤�����ȱ��ͭ����ԭ�ϵĹ�Ӧ�����ǹ������ͭ�ӹ���ҵ�Ȳ��뺣��ͭ�ɣ�������ҵ����ʿָ�����������Ҫע����ط��ա� ��������ͭҵ�����Ϻ�һ��Ͷ�ʹ�˾�������ʹ�˾����ͬ����ô�����й�˾bcMetals���ʿ������ô�˹ʡ�������RedChrisͭ��������ҿ���Ŀ�����У�bcMetalsע����Ŀ��չȨ����ȡ������Ŀ25%Ȩ�棬����ͭҵ����ĺ��ʹ�˾�����ֽ�1�q05����Ԫ��ȡ��Ŀ75%��Ȩ������һ��Ͷ�������1�q1����Ԫ�������д������ʡ����У�����ͭҵ���ռ36�q75%Ȩ�档Ŀǰ���Ͷ���д������йز��ŵ����� ����ͭ����Ķ�ȱ��һֱ���й�ͭ�ӹ���ҵͷʹ���������ͭ����̸�У��Աغͱ��ع�˾Ϊ�Ĺ��ʲɿ�˾������ԭ�Ϲ���Ӧ��Ϊ��������ϳ����۸�������������ұ����ͭ�ӹ������Ҫ�����������ҵ��Ϊ��ʷ��������ѵ�̸�������˫�����ò���Э���գ��й�ͭұ����ҵ��ͭұ���ӹ��Ѷ�Ϊ73��5��Ԫ/�֣����ڼ۸���������У��۸����ֵΪͭ������ԭ����90����/�����ߵ�120����/���� ����������ͭ����Ӧ��ȱ�����Ⲣû�л��⣬ͭ������Ȼ���ںܴ�ȱ�ڡ�����ͭ�о�����(ICSG)���±�����ʾ��2006���ϰ���ȫ����ͭ�����������6��1%����ͭ�������ȴ�½���0��6%����ͭ��������������������£�����ͭ������������������ͭ�������ǰ������ɵġ�Ħ��ʿ���������±����й��ƣ��ļ���ԭ�϶�ȱ���ﵽ11��֡� ����������Ԥ�������г����dz����ţ����п���һֱ������2008�ֱ꣬����Ӧ���ʮ����ʢ������������Ӧ����ȫ������ͭ�����̡�������Codelco��ϯִ�й� Jose Pablo Arellano ���ؽ���������(LME)�����϶��ʾ�� ��������Ԥ�Ƶ��ǣ�����ͭ����Ӧ���ƽ������Ͼ�����Ȼ��Ӱ�쵽����ͭ�Ĺ�Ӧ�������ô����Ŀ�������ڽ���ͭҵΪ��������żƻ�ȷ��ԭ���ϵĹ�Ӧ��������ҵ����ʿָ���������ҲҪע��һЩ���գ����������ʾ��Ͱչ������£�������Ҫ��ͭ������̸���ֽ���ʼ������Codelco10�µ�����̸���漰��ͭ���ܲ��ܴ�73��֣���12�½����ڵĺ�ͬ�漰��ͭ��ұ�����ܲ��ܸ��Ǵﵽ��156��֡� �����������Ŷ��Ĵ�����ڻ�����ʱ��� �����ؿ�п�ڻ�����������������ʵ�֡� �����ӽ��Ϻ��ڻ�������(�³ơ���������)����Ϣ��ʿ���������¶��Ŀǰ��������п�ڻ����з��ѽ������Σ��������⣬���ڽ��������������ס����⣬����ͭ��Ȩ�ڻ�Ʒ�֣��ѳ�����������Ƴ�����������Ŀ�ĸֲ��ڻ��������п������صĽ���Ǧ�ڻ���Ҳ������Ƴ��� ��������3��14�գ��������ڵڶ������»���ߴλ����ϣ�������ƶ���ʵʩ��Ʒ�����滮���ӽ��ֲġ�Ǧ��п��ʯ���ڻ���ͭ��Ȩ��Ʒ�ֵĿ�����������������ȡ���ش�ͻ�ơ���Ŀ�ꡣ �������ڣ��Ĵ���Ʒ�����е�ʱ����Ѿ��Ŷ�����п�ڻ������ȳ�����������ʿ¶�����ڸ�������֯���п������ҵ�������ֻᣬΪп�ڻ����Ƴ������硱�� ����ͭ��Ȩ�ڻ����Ƴ�������Ϊ�й��������е�����Ʒ�ڻ���Ȩ���Ʒ����Ȼ��Ȩ�ڻ��Ľ����ո�����������Ϊ�������Ϻ�ȷ���˹���ͭ�ڻ��г��������ĵ�λ����LME(���ڻ�������)��ͭ�ڻ���������������֮����з������������ƣ��������Ƴ�ͭ��Ȩ��Ʒ��������Ȼ���졣�������ȫ��ͭ������ϴ��ֻ����ţ���������ʱ����ͭ��Ȩ��Ʒ����Э��ͭ��ҵ����ҵ��ֵ��ֵ�����ͬʱ��Ҳ����ڻ��г��ȶ������õ����á� �������ڸֲġ�Ǧп�ڻ�Ʒ���У�п�ڻ�������Ϊ���죬��������Ƴ�������1990�������п������ͭ������Ǧ���������Ȼ����������е���Զ�ڽ���Ʒ�֡���п�Ľ���ģ����ݼ�����1997��п������ֹͣ��1998�꣬���ڻ��г��Ľṹ�����У���ɫ��������Ʒ��ֻ������ͭ������п��Ʒ�ֱ�ȡ���� ����Ȼ������ʯ�͡�ͭ�Ȱ����й����ÿ������������ּ۸��������Ʒһ����п�ļ۸�Ҳ��2006�겻���߸ߡ����г������ǵ�ͬʱ����ҵ����ε��������г����ٲ����ķ�����ʶ�����ǿ������п�ڻ��ط��г��ĺ������ϡ� ����Ŀǰ����п�۵���Ҫ�������Ϻ���ɫ���������Ϻ�п��(SMM����)����Ϊ��������ƽ̨��SMM�����߱����ڱ�ֵ�Ĺ��ܡ������ʸ�ί�й��⾭��˾�������������ڱ�ֵ�ģ���������ұ������«����ɫ���������Ҵ�����ҵ��������ҵ��ֻ��ͨ��������ҵ������п�ڻ���ѡ�ۺͱ�ֵ�������������չ�ڷ��ú�����ˮ��Ӱ�죬���������ܸۡ�п�ڻ����Ƴ�����Ϊ�г��ṩһ����Ҫ��Ͷ������������� �����������ڲ���ʿ¶���˷���Ʒ�ֵ��ܼ��Ƴ���һ����Ҫ�Ŀ�����ӭս��ָ�ڻ���������Ʒ�ڻ��г����������ӹ����ڻ��г��ľ��������������ڻ���������Ʒ�ڻ��г���ɳ���������ڻ����г���������㣬�����������̽�������Դת������ڻ����о����ƹ㡣 �����ޱ�������ɿ���ҵ��ǩЭ�� ������¬��������ý�屨�����ޱ��Dz����������Ե½���¶�����������ڽ�����ù��IJɿ���ҵ����̸�У��Ա��ܹ�����ǰ����Щ��ҵǩ��ĺ�ͬ���Ӷ�ʹ�ޱ��Ǵӵ�ǰ����Ľ����۸��ж�ֵ�һ������ �������ر�ֽ���ʱ���10��11�ձ���˵�����Ե²Ƴ���Ϊ������ǰǩ��ĺ�ͬ��Э�飬���ޱ��Ƿdz���Ҫ����ΪĿǰ��������۸���ǣ�ͭ���Ƿ�����ͻ�����ޱ����������ͭ�����ͭ�����Ǹù�����������Ҫ��Դ����������90�����˽�л��ĸ�����У��ޱ��ǵĴ�ͭ�����Żݵ����������������Ͷ���ߡ� �������Ե�˵����ʱ������Щͭ��ʱ������ͭ�۷dz��ͣ����ڵ�ͭ���뵱ʱ�Ѳ���ͬ�ն������������Ӧ����������Щ��ͬ����˵���ޱ���Ӧ�ôӸ��ǵ�ͭ���л��档 �������Ե�ͬʱ��ʾ���ޱ������������������ƶ��ù�����Դʹ��˰˰�ʡ�Ϊ������Ͷ�ʣ��ޱ������������Ͷ���߾�Ӫ��ͭ����ҵ����0.6%����Դʹ��˰�����Ե�˵��������ͭ����ҵ����Դʹ��˰ƽ��Ϊ2.5%���ڵ�ǰͭ�۾Ӹ߲��µ�����£��ޱ��ǵ���Դʹ��˰ҲӦ�������翴�롣 �������Ƹ�����50�ֽ��ڡ�����ͭ���� ����13�����磬һ���Ӱ������ڵ���50�֡���ֵ6.8����Ԫ��ͭ����������Գ������ҹ涨�����������˳������������Ƹۿڰ��״η��ַ����Գ���Ľ���ͭ���� ����10��9�գ����Ƹۼ�����߾��ڶ�ɽ��ijó��˾���ڵ�2��װ��ͭ������з����Լ��ʱ����������ͭ����Ħ������������ʾ���������ֵ��10�����������ҹ涨�ı�(����ֵ10������)��Ϊ��ֹ����й¶����Ⱦ���������Ƹۼ�����߲���������ȡ��ʩ���ܱշ������ֹ��Ա����������ʱ���������֤�飬���������˴����� ������ͭ07�꾫��ͭ����ܽ���ߵ�70������� ��������ͭҵ(600362)���ձ�ʾ����˾2007�꾫��ͭ�����������������ڵ�45�����ߵ�70������ң���ұ������Ҳ����Ӧ����ߵ�65������ҵ�ˮƽ�� ������˾��������������˵����˾����ͭ��������Ҫȡ����ԭ���ϵĹ�Ӧ�����Ԥ�ƹ�˾2006�꾫��ͭ����Ϊ44-45��֣�2007���������ߵ�50-60��֡� ��������ͭҵ���ҹ�����ͭ�����̡��걨��ʾ��2005�깫˾��������ͭ42.2���(������ӹ�����ͭ)��Լռȫ���ܲ�����16.8%�����У���˾�Բ�ͭ����ͭԼ14.6��֣�ռ����ȫ����ͭ����69��ֵ�21%����˾ȫ��ʵ����Ӫҵ������Ϊ1��334��069��Ԫ������������271��342��Ԫ������Ϊ25.5%�� ����1-9�¹�����˹̹����ͭ����ͬ�Ƚ�0.7%��309,675�� ����������˹̹����ͳ�ƾ��ܶ������ƣ�1-9�¸ù�����������ͬ������2%��114.9��֡�п����ͬ������3.1%��274,985�֣�Ǧ����ͬ���½�14.8%��86,606�֡�����ͭ����ͬ���½�0.7%��309,675�֡�1-9�¹�����˹̹�ƽ����ͬ�ȼ���6.7%��6.662�֣��ƽ����ͬ�ȼ���1.6%��593,376�֡� �����������ʹ�˾����ͣӡ��Gresikͭұ���������� ����������Ϣ���������ʹ�˾�ܶ���ʾ���ù�˾�Ѿ���ͣ��λ��ӡ�������ǵ�Gresikͭұ��������������Ϊ��������Ӧ������Ŀ�棬Ԥ�ƽ���12����Ѯ���½��������� �����ù�˾Ԥ�Ƹ�ұ������ͣ������ʹͭ�����½���Լ5.2��֡���˾��һ�������гƣ�������ͣ�����ܻ����PTұ����˾��ǰ�������50����Բ(4200����Բ)�� �����������ʹ�˾ӵ��PTұ����˾60.5%������ұ����˾�������ձ��ɶ�Ϊ���⼯��9.5%���տ�ͽ����ɷ�����˾ӵ��5.0%�Ĺ�Ȩ������Freeport McMoRanͭ/��˾Ҳӵ�иù�˾25%�Ĺ�Ȩ�� ����������ʾ���������ʹ�˾Ԥ��ұ��������ͣ����������Ӱ���䵱ǰ��ȵ�������Ϊ�ؽ���������(LME)ͭ�۸������Լ����Ӳ��ϵ��������á���ұ��������1999�꿪ʼ������ÿ��������27.5���ͭ�� ����ͭ�����ڿ��ܽ��½���8������� �����ݴ���LME�г���潫��������������½����棬�����г�������ͭ�����ڿ��ܽ��½���8������£���ʱͭ�۸���ܻ��ٶ�վ��8000��Ԫ��������������ţ������Ҳ���ڵͿ���֧���¼���������ȥ������Ϣ��ͨ��ʿ�ƣ����պ���ͭ�����½����й������Ϊ�� ���������ױ��淶��բ ����������һ�� �����й�����Ź�˾(���¼�ơ�����š�)���������һ��������������Ϥ����������ʱ��ƵƵ���ᣬ�ﻮ�ڻ��г�Ͷ�ʵ���һ����ȼƻ�������������������ڱ�ֵҵ�������С�����������ʼ�ж��ˡ���һ�Ҵ����ڻ�Ͷ��ҵ�������߹ܶԼ���˵�� ������Ϥ���ɹ���ί���֡�֤��������ݵġ�������ҵ�ڻ�����������������(���¼�ơ�����������)�Ѿ�������죬�����·����������ۡ� ���������к����ڻ��г������¼�����ί��ʽ��������ڻ�Ͷ�ʿ������ӡ������涨��������ڻ��г�ֻ�������ڱ�ֵҵ��ֻ��������������ֻ��г����������൱������λ�෴����Ʒ�ڻ���Լ�� �����������������г����ɡ� ����������տ��Ƴ�Ϊ����Ժ����ί������Ҫ����֮һ����Ϊ�������һ���ɹ�������7�·ݹ���ί�����ˡ�������ҵͶ�ʼල�������а취��(������ί16����)�����ð취ֻ�����ڹ̶��ʲ�Ͷ�ʡ���Ȩ�չ������ڹ�ȨͶ������Ͷ�ʻ�������ڽ�����Ͷ�ʻ���취˵���ڡ��ڹ����Ͼ��������ԡ������ԣ��������о��ƶ������취������Ρ������������൱����16�����һ������涨����������淶�ڻ����ڱ�ֵҵ��Ҳ��˳Ӧ�г���Ҫ�� ����������һ�Ҵ����ڻ�������ʿ���ܣ�2004���к����¼�������������ҵ�õ�����ί��ָ��������������߷�����ҵ����Ŀǰ�ܲ����Ͳ��������������Ϊ�������������ڹ����ڻ��г��ϵ�ҵ������˽�һ�����ҡ���������Ȼ�����г����ɡ���һЩ����ĺ����£�����ί���ֶ�������ڻ�ҵ����й淶����������ʿ˵�� ��������ǰ����ί��֤��������ڻ���������һЩ�����ڻ����ڱ�ֵҵ����е��С�����ǰ������ί��֤����Ⱥ������й������������ܹ�˾���й��������ϼ��Ź�˾�Ƚ�ʮ�������ھ��ھ����ڻ��г��������ڱ�ֵҵ�� �����������������������ڻ�ҵ����������ǵ�ʱ����һ����Ҫ�Ĺ涨���ǣ��ڻ��ֲ������ó�����ҵ�����Ľ������������ó���������������֤�涨���������ڻ��ֲ�ʱ��Ӧ���ֻ���ֵ����ļƼ�����ƥ�䡣��֤����ڻ����йع�Ա��ʾ�� �����ڵ����У�һЩ��ҵ���´����ڻ����ڱ�ֵҵ�����Ҫ�ԡ����к����¼������ǰ����йع涨�������ڱ�ֵ����Ч���Ͽ�����˾�����ڻ��г��ȶ�����ҵ������Ӫ���ٽ��˹�����ת������������ҵ�������ڻ㱨����˵�� ���������������ڻ㱨������˵�������ϰ��������ͬ�ں���ȼ���ֻ��ɹ�������39.4%���������ڱ�ֵ��������˾��˶����ӵľ�����Ϊ1.02��Ԫ��ռ���ھ������69%����ӯ������Ҫԭ�� �����巽���Ͽط��� �������ߴ��йط����˽���ɹ���ί��֤��������й��ڻ���������ݵġ���������������ѻ����γɡ����˽⣬���������������������ڱ�ֵҵ����������ڲ������ƶȡ����չ����ƶȵ����£�Լ��ʮ����������������ȷ��ʾ��������ҵ�����ڻ��г�����ԭ���Ͻ����ڿ�չ���ڱ�ֵҵ���ô��������ڻ�������� �����������������趨������������ڱ�ֵҵ����ĵ����ż�����һ�Ǿ��н�ȫ�����ڱ�ֵ�ڲ������ƶȡ����չ����ƶȺ��ڲ������ƶȣ������������ڱ�ֵҵ�����ԱӦ������ҵ�ĸ��ܾ������ϻ�����൱����ĸ�������Ա�����߱�һ�����ڻ�רҵ֪ʶ�ͷ��չ������飻���Ǿ��������ڱ�ֵ��֤����ƥ��������ʽ�����Ҫ�����й�֤ȯ�ල����ίԱ��������涨�� ����������к��͵��¼��б�¶�ķ��գ����������������ع涨���巽��ķ��չ����ƶȡ� ����һ��������ҵ�ڽ����ڻ����ڱ�ֵҵ��ʱ��Ӧ�����ϸ���Ч�ķ��չ����ƶȣ���ȷ�ڲ����ձ����ƶȡ����մ�������ȡ�������ǰ�����м��º�ķ��տ��ƴ�ʩ��Ԥ�������ֺͻ�����ա� ��������������ҵӦ�Ѵ��½��ס����չ���������(�ʽ�)ְ�ܵĸ�λ����Ա��Ч���룬ȷ���ܹ���ල��Լ������������ҵ������ר�Ŵ������ڱ�ֵҵ��Ľ��ͷ��չ������ţ��ʽ�����Ͳ�����տ�������ҵ�����Ÿ��� ��������������ҵӦ�ϸ�����ڻ�ͷ�罨������������ʱ�䣬�ڻ�ͷ��Ľ�����ƽ��Ӧ��������ֵ��ʵ����������ʱ������ƥ�䡣 ��������������ҵ�������ڱ�ֵ�������ڻ�����˾ǩ����ͬ�������ڻ�������ҵ�����ʻ���ָ�����彻��ָ���˺��ʽ�����ˣ������豣֤���뽻���ʻ��� ��������������ҵӦ���ڻ��������涨ʱ���ڰ��ڻ����������Ľ��ײ�λ�Ͷ�Ƚ��֡��ɽ�ȷ�Ϻ�����ԱӦ��ʱ����ز��ź������쵼���档 ���������˽⣬��Ȼ������������û����ȷ�涨����������������ڻ��г��ڼ���Ͻ�����һ���ķֹ���������ί�����г��룬�Լ����ʵİ�ȫ��֤���мල����֤�����Ҫ�Ƕ������������ڻ����г����н��м�ܡ� ���������ŷ���� ������������������ڻ����ڱ�ֵҵ��һЩ������˵��Ȼ�dz�����ʱ�ꡱ�����������������ڻ���˾�������ڽ��ܼ��߲ɷ�ʱ��ʾ��Ŀǰ����ϵͳ�����ڻ��ӹ�˾��������10��ҡ���Щ��ҵ������֤ȯ�г�����Ʒ�ڻ������Ѿ��������൱�ḻ�ľ��飬����ֻ��Ҫ��һ�������ʽ����ơ����Ϻ������Դ�� �����й���ɫ��ҵ��������˾ǰ��ר�ų�̨�ˡ���ɫ��ҵ�����ڻ��������취��������ɫ������ҵ�л���������ί֤����ͳһ����һ��̨�������ҵ�����õ��������������ü��Ź�˾�ܲð���ʿ��Ϊ�˷ܵ�˵�� �������ݼ����˽⣬Ŀǰ������Դ����ɫ��������������ҵ�Ľ���ʮ�����������ϱ�������������ڻ��������뱨�档���Ϻ��ڻ�������Ҳ��ʼ���ж�����������Ϥ�������ܾ����������Ѿ����������������й����ڱ�ֵ�������ѵ�� �����غͱ�������Spenceͭ����Ŀ����12�²�����ͭ �����ۺ����10��19�ձ������غͱ��ع�˾(BH P Billiton PLC)�������������ܲúն��ϵ�˹(Diego Hernandez)18���������������(Fundacion Chile)�����϶��ʾ�ù�˾����Ͷ��9.9����Ԫ��ȫ�ʿع�����Spenceͭ����Ŀ����12�µװ�ԭ���ƻ��״�Ͷ������ͭ�� �����غͱ��ع�˾������ǰ��Spenceͭ���������07�����ڴﵽ����ˮƽ����ʱ�ÿ����20���ͭ��ĿǰΪֹ��Spenceͭ��ֻ���ɺͼӹ���ͭ��δ����ͭ����˸ÿ��Ա���Ϊͭ����Ŀ������ͭ�� �����غͱ��ع�˾��Spenceͭ��9�¿�ʼ���и���Ŀ��һ���Ӻ�̸ͬ�С�����ǩ��Ϊ������ĺ�ͬ������10��ƽ������3.1%��н��07����������6.4%��08�������4%�Լ�230����������(4270��Ԫ)̸�н�������150�����������ָ��������������������ס���������غͱ��ع�˾������ȫ�ʿع�Spenceͭ����Ŀ������������(Cerro Colorado)ͭ�����ƺ;�Ӫ��˹���ϴ�(Escondida)ͭ�� ����Spenceͭ����ĿͶ�����ô�ͳ������ϸ��������ʽ��ȡͭ���������ܼ���ȡ-�����(solvent extraction-electrowinning��SX-EW)��������ͭ��������������ͬ��Spenceͭ��ӵ���⡢������ƽ�ȸ������ ����Escondidaͭ��չ���������������ͭ�����½�15% ������ҵ��ͷ���ع�˾(Rio Tinto)���ճƣ�������Escondida ͭ��8�·ݰչ�Ӱ�죬�ù�˾�����������ͭ������½�6%����ͭ�����½�15%�� �����ù�˾ӵ��Esondidaͭ��30%�Ĺɷݣ�������Escondidaͭ��57.5%�ɷݵıغͱ���(BH P Billiton)�ĵ������Ȳ���Ԥ���½�23%�� �������ؽ�����Ivanhoe��˾19.9%�ɷݿ����ɹ�ͭ����Ŀ ����Ϥ����Ϣ�����ؼ���(Rio Tinto PLC)��������������ôҺ���ҵ��˾(Ivanhoe Mines)ǩ����ɹ��ϸ��ʡ(South Gobi)�������ո�(Oyu Tolgoi)ͭ�����Ŀ��ͬ����Э����6.91����Ԫ������19.9%ս���Թɷݡ� �������ؼ��Ž�������ÿ��8.18��Ԫ���ܶ�3.03����Ԫ�Ϲ����Һ���ҵ��˾3710��ɻ�9.95%�ɷݡ�һ�����Һ���ҵ��˾���ɹ�����ǩ��Ͷ��Э�飬���ؼ��Ž���ÿ��8.38��Ԫ�ٹ���ù�˾9.95%�ɷݻ�4630��ɣ��ܶ�3.88����Ԫ�� �������ؼ���Ҳ��Ȩ�����Һ���ҵ��˾�ֹ������33.35%���൱��15����Ԫ��Ͷ�ʡ��������ؼ�����Ȩ��ͷ����ͨ�������г�����һ������ù�˾6.65%�ɷݣ�ʹ��ֹ߳ɴﵽ40%���������ؼ��ű�ʾĿǰû�н�һ�����밬�Һ���ҵ��˾�ɷݵļƻ��� �������ؼ�����Դ�������ܰ�������˹(Tom Albanese)��ʾ���ؼ��ŶԻ��ȫ������δ����ͭ���ݶ�е����⣬��������������ո���Ŀ�ṩ����һ����Ӫ�˺ͼ��������е����ˡ����ؼ����ڴ��μ����ɹ���������Ŀ����Ͷ��Э��̸�С� �����½��ڰ���ͭ���ڼ��� �������½�ά�������������ó���ú�������Ϥ������1��8�·ݣ��½��ڰ�ͭ������(��ͭ)���ڳ��ִ������̬�ƣ��ۼƽ��ڶ�1701����Ԫ����ȥ��ͬ�ڼ���1.5����ռȫ����ͭ������ֵ��5%�� �������˽⣬�½��ڰ���ͭ����ó��ʽ���ڶ�Ԫ�������У�һ��ó��ʽ����761����Ԫ��ռͬ�ڿڰ����ڷ�ͭ��ֵ�ı��شﵽ45%��ȥ��ͬ�ڼ�¼Ϊ�㣻�߾�С��ó��ʽ����940����Ԫ������38.4%��ռͬ�ڿڰ���ͭ������ֵ��55% �� �������ͬʱ��˽Ӫ��ҵ��Ϊ��ͭ����������������1��8�£��½�˽Ӫ��ҵ���ڷ�ͭ949����Ԫ������3����ռͬ�ڷ�ͭ������ֵ��55%�� �����½����ڵķ�ͭ��Ҫ���Լ�����˹˹̹�����ƽ���1431����Ԫ���Թ�����˹̹����218����Ԫ�����ɹŽ���53����Ԫ�� ����ҵ����ʿ�������½��ڰ���ͭ������������Ҫԭ���ǹ��ڶԸ����Ʒ������ʢ���������г�ͭ�ļ۸���ǣ���Ӫ���ռӾ磬�����ҵת��۸���Ե���������ռ���ȶ������ս�С�ķ�ͭ��Ӫ�����ͬʱ����ͭ���ڵ�ƽ���۸�Ҳ�������1��8�£��½��ڰ���ͭ����ƽ���۸�Ϊ2605��Ԫ���֣�������26.7%��������ȫ����ͭ����ƽ���۸�������ٶȡ� ����ͭ����������Ϊ���ޣ�ͭ�������Խ���λ�� ������������ͭ����С���ص������л���������Ȼǿ�ڻ�ͭ���ʽ�С�����֣��ڼ۾���ǰ�ոߵ㲻Զ����ͭ�Խ�ǰ�����ļ�����Ϊһֱû��ֹͣ�������������ֲܳ�����6.3���֣���Ϊ������ʵ��Ӱ ���г�����ҹ������������ǵ���һ����ͭ�ڼ��ȶ���7600��Ԫ�Ϸ����������������������������������У���һ����λ��8000��Ԫ�ؿڣ�ͭ�۽��ڵIJ�����ΪҲ��ַ�ӳ����LME�������֮���г�������ɹ�ʶ����ͭ�г�ţ�и����δ�ı䣬����Ԥ��ͭ������ʷ��λ����Ϊ�ļ�����Ҫ��������������վ��2700��Ԫ�Ϸ���һ����Чͻ�ƺ��н���һ������2800-3000��λ���� �����й�ͭ���������Ϣ������ͭҵ�о�С��(ICSG)���չ�����ʮ��ͭ���棬������2006����������ͭ����������ij������ݡ�ICSGָ��ȫ����ͭ�г����¹�ʣ26000�֣����ڵ������ʣ 2000�֡�����ǰ�߸��£�ICSG�����г�������ʣ10000�֣����ڵ�������ʣ157000�֡�������ʾ�������˾������ͭ���������û��������ͭ���ܲ�����������1.1%��ǰ�߸���ͬ����������10��֡�ͭ������������ͭ����˸ߵ�����·����Dz���˼��ġ�˵�����������������ܼ������в��ܻ����ϴ�ɲ���Ŀ��ȷʵ���ٵ����⣬�����豸��ȱ��Ʒζ�½����չ��ȡ�ͬʱ������ͭ��������ǿ����ICSG������ʾǰ�߸���ͬ������6%������������60��֡�����ͭ����������ͭ����������ĶԱȿ������ֳ�ͭ�����г���ȥ��Ĺ�����ʣת�����Ĺ�����ȱ�ı䶯���������й��������ط�����ʼ���ַ�ͭʹ������������ICSGͭ����������ʾͬ��������Լ���������ʹ����ǰ�߸���ͬ�Ƚ�������2.9%��������ŷ��ͭʹ��������ǰ�߸���ͬ��������12%������ͭ���ѷdz�����ʧ�����ڹ�ҵ�������ǿ��������£�ͭ����ͬ�Ƚ�����1.4%��ICSG���й�ǰ�˸��¾���ͭ�����½���7.8%������ICSG��û�м����й��DZ�����ı仯����������ض��й������dz���Ҫ���ݲ��ֺ���Ͷ�е�Ԥ�����ݣ�������������Լ20��֣���������ⲿ�ֵĻ����й�ͭ����ʵ�������������� ������ͭ���ڴﵽ��ʷ���ˮƽ �������й�9�·�ͭԭ�Ͻ��ھ�ͭ���ڴﵽ��ʷ���ˮƽ��ͭ�������Ҳ����2005��11�����������ˮƽ���ӽ��������ı��������������й���ͭ����ÿ���������������̬�ơ������������������٣��й���ͭ�����Ȼ��������������������ӡ� �����������ݣ�ͳ�ƾ֣�1-9���й�ͭ����ͬ������21.4%��216��� �����й�����ͳ�ƾ����幫����������ʾ��9���й�ͭ����ͬ������15.1%��248,300��.1-9��ͭ�ܲ���ͬ������21.4%��216��֡� �����������й�����ͳ�ƾֹ�˾9�¼�1-9���й���ɫ��������һ���� ����9�¡� ��ͬ�� ��1-9�¡� �� ͬ�� �����֡����� �仯�� �֡� �仯�� ����ͭ������ 248,300����+15.1% 2,162,700 +21.4% ����Ǧ������ 248,700����+14.8% 1,959,900��+16.7% ����п������ 272,500����+17.3% 2,251,100��+14.3% ������������ 11,023���� +1.2%�� 103,580����+23.1% ���������� ��9,688���� +74.1%��74,918���� +10.9% ������������ 802,700����+19.8% 6,637,600��+18.5% ������������ 1,178,200 +68.5% 9,510,100��+53.0% �����й�����2006��ͭ��������һ���� ����·10��20�յ�---�й�����������Ҫ��ͭ�����ѹ�,���������仯������ͭ�����ֻ����ڻ��г��������ϴ��Ӱ����. �����������й���һ����ÿ�µ�ͭ������,���������ͱ�������������(��λ:���): ���� 06��/8�� 7�� 6�� 5�� 4�� 3�� 1-2�� 05��/12�� 11�� 10�� 9�� 8�� ��������ͭ���� 25.02 23.6 24.54 24.37 24.25 23.27 45.52 25.15 24.76 22.61 21.53 20.31 ������������ 4.57 2.94 3.73 3.0 4.96 4.99 8.98 2.02 4.99 5.55 9.46 10.85 �������������� 29.59 26.54 28.27 27.37 29.21 28.26 54.50 27.17 29.75 28.16 30.99 31.16 ����ԭ������ 81.12 76.22 78.03 74.51 72.16 70.34 134.07 67.06 65.94 63.88 63.44 76.04 ������������ 5.48 4.53 3.61 4.18 4.74 7.02 8.16 1.93 4.79 4.43 2.5 1.67 �������������� 75.64 71.69 74.42 70.33 67.42 63.32 125.91 65.13 61.15 59.45 60.94 74.37 �������������� 118.96 116.2 106.83 106.94 103.58 100.96 176.86 80.78 80.93 71.28 67.95 73.43 ������������ 67.38 61.69 54.87 56.61 50.86 54.02 115.82 57.43 67.87 41.42 58.99 50.86 �������������� 186.34 177.89 161.70 163.55 154.44 154.98 292.68 138.21 148.80 112.70 126.94 124.29 ����ע:1�������б�����������ָ�������σ����������ȥ������������ó�. ����2�������������������й���������;�������������й�����ͳ�ƾ�ÿ������. ����3��������ͳ�ƾ��������·���������,·Ҳ����֮����. ����ICSG��1-7��ȫ����ͭ��ʣ1��� ��������Ϣ���ݹ���ͭ�о���֯(ICSG)���¹�����������ʾ������1-7��ȫ����ͭ������ʣ1��֣�����7�¹�����ʣ2.6��֡����������Ե�����7��ͭ������ʣ���½���2000�����ң���1-7�¹�ʣ����������15.7��֣�ȥ��ͬ��Ϊ��ȱ15.4��֡� ��������ƣ�����ǰ7�������羫��ͭ����������Լ2.9%��997��֣�����ŷ��15����������16%���ձ�����������Ϊ6%��ӡ�ȵ�����������Ϊ4%���й������������ʷŻ���7.8%������������������Ϊ1.4%�� �����������棬����1-7�����羫ͭ������������6.2%��998��֡�������ͭ�����½�2%�������������ҵIJ��������������й���ͭ��������20%���ձ��IJ�������12%�������IJ�������5%������˹�IJ�������2%��ӡ�ȵIJ�������32%�� ������ICSG���ݣ���������9�µף�LME��Comex�Լ�SHFE��������ͭ�������Ϊ168,894�֣���8�·ݵ�15,393�������� ���������������ͳ�ƾ�����������ʾ������ǰ8����ȫ��ͭ�г���ʣ8.8��֡�����1-8��ȫ��ͭ�����Ϊ979��֣���ȥ��ͬ������2000�֡�����ƣ�ī���硢ӡ��Ĺ�������Ӱ����ȫ��ͭ�������������������������˹̹�IJ����������������ǵ�Ӱ�졣����8�����羫ͭ����Ϊ147��֣�1-8�¾���ͭ����Ϊ1155��֣���ȥ��ͬ������6%�������й���ͭ��������35��֣��ޱ��Ǻ��ձ��ľ�ͭ�����ֱ�����9.7��ֺ�5.8��֡� �����������ͳ�ƾֱ���ƣ�����8�����羫ͭ����Ϊ148��֣�1-8��ȫ��ͭ���ѽ�ȥ��ͬ��������4%����1146��֡��й�����ǰ8����ͭ�����½�7%��229��֡�ŷ��ͭ��������16.9%����Ҫ�ɵ¹���������������������� ����������ʾ��1-7�£�ȫ����ͭ������998.4��֣�ͬ������6.2%������Ϊ997.4��֡�����ָ��������������ͬ���½�1.8%�������й��������½�7.8%���������ձ���ӡ��6%��4%�������� ���������������ͳ�ƾ�(WBMS)���չ�����������ʾ��1-8��ȫ����ͭ��Ӧ��ʣ��Ϊ8.8��֡�����������������Ϊ����Ӧ������1-8�£�����Ӧ����Ϊ7��֣�����Ӧ����Ϊ26.1��֣�Ǧ��п�ֱ�Ϊ9.2��ֺ�23.6��֡� �����Ϻ����� ������

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||