|

І»Ц§іЦFlash

|

|

|

әуЖЪРВУсГЧЙПКРБҝјУҙу ¶МЖЪјМРшіе»ч»щұҫГжЖ«Их(2)http://www.sina.com.cn 2006Дк10ФВ26ИХ 00:54 ЦРҙуЖЪ»х

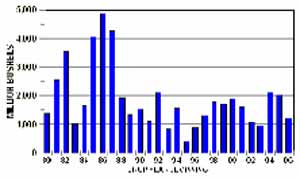

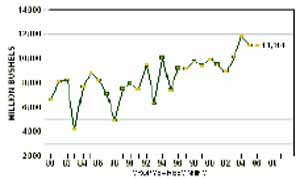

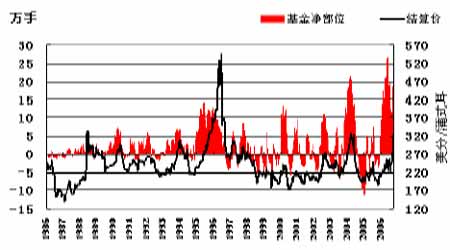

ЎЎЎЎUSDAөчөН06ДкФӨ№АІъБҝТФј°ДкД©ҝвҙж ЎЎЎЎЕ©ТөІҝ·ўІј10 ФВЧчОпФВ¶ИұЁёжПФКҫЈ¬2006ДкГА№ъУсГЧІъБҝБПОӘ109.50 ТЪЖСКҪ¶ъЈ¬өНУЪ9 ФВФӨ№АКұөД111.14 ТЪЖСКҪ¶ъ.ұЁёж№«ІјЗ°Ј¬Ҫ»ТЧЙМФшФӨјЖУсГЧІъБҝҪйУЪ110.27-112.50 ТЪЖСКҪ¶ъЎЈЕ©ТөІҝ»№Ҫ«2006/07 ЧчОпДк¶ИөДУсГЧДкД©ҝвҙжФӨ№АЧФЗ°ҙОөД12.20 ТЪЖСКҪ¶ъПчјхЦБ9.96 ТЪЖСКҪ¶ъЎЈХюё®ФӨ№АөДПВөчБоҪ»ТЧЙМёРөҪҫӘСИ,І»№эКРіЎХЗКЖУРЛщКЬПЮ,ТтУсГЧөұЗ°ХэЦөКХёојҫҪЪ,·Зө«Г»УРПсТФНщДЗСщјЫёсПВөш,·ҙ¶шТСИ»ҙҰУЪБҪДкёЯөгёҪҪьҪ»Н¶ЎЈ ЎЎЎЎНј5ЎўГА№ъУсГЧДкД©ҝвҙж °ЩНтЖС ЎЎЎЎ Нј6ЎўГА№ъУсГЧДкІъБҝ °ЩНтЖС ЎЎЎЎ ЎЎЎЎЦР№ъПЦ»хКРіЎ¶МЖЪіКұұОИДПИхМ¬КЖ ЎЎЎЎұҫЦЬ№ъДЪіВУсГЧКРіЎҙуІҝ·ЦөШЗшјЫёсіЦОИЈ¬ЛжЧЕ»ӘұұУсГЧЙПКРБҝФціӨТФј°¶«ұұРВУсГЧөДЦрҪҘЙПКРЈ¬Іҝ·ЦөШЗшјЫёсУРЛщІЁ¶ҜЎЈЖдЦРЈә ЎЎЎЎ¶«ұұөШЗшЁDЁD¶«ұұРВУсГЧТСҝӘКјКХ»сІўЙЩБҝЙПКРЈ¬јЫёсҪПИҘДкН¬ЖЪЖ«ёЯЎЈІҝ·ЦФзКмЖ·ЦЦТСҫӯҝӘКјУҝИлУсГЧЙојУ№ӨЖуТөЈ¬ө«КэБҝУРПЮЎЈИзәЪБъҪӯ»ӘИуКХ№әјЫ860ФӘ/¶ЦЈ¬Л®·Ц34%-35%ЎЈҪПИҘДкН¬ЖЪёЯ60-80ФӘ/¶ЦЎЈ ЎЎЎЎ»Ж»ҙЎў»ӘұұөШЗшЁDЁDәУДПЙҪ¶«РВУсГЧҙуБҝЙПКРЈ¬әУұұІҝ·ЦөШЗшРЎБҝЙПКРЈ¬ҙуІҝјЫёсЦ№өш»ШОИЈ¬ҫЦІҝЙхЦБУРЛщ·ҙөҜЎЈИзЈ¬ЙҪ¶«БДіЗЎўјГДюЎўәКФуРВУсГЧЕ©ҙеКХ№әјЫ1140-1150 ФӘ/¶ЦЈ¬»щұҫУлЙПЦЬіЦЖҪЎЈ ЎЎЎЎёЫҝЪЁDЁDёЫҝЪУсГЧјЫёсөҪ»хјҜЦРЈ¬ҪьЖЪјЫёсЗчУЪПВөшЎЈҙуБ¬ёЫ¶юөИУсГЧЖҪІЦјЫёс1330ФӘ/¶Ц-1340ФӘ/¶ЦЈ¬№г¶«ЙЯҝЪёЫ¶юөИУсГЧҙ¬°ејЫ1440ФӘ/¶ЦЧуУТЎЈДҝЗ°ёЫҝЪҝвҙжФј14 Нт¶ЦЎЈ ЎЎЎЎ»щҪрФціЦ¶аөҘ ЎЎЎЎҫЭЕМәуCFTC №«ІјөДіЦІЦЈ¬ҪШЦ№10 ФВ17 ИХ(ЦЬ¶ю)»щҪріЦУРCBOT УсГЧЖЪ»хҫ»¶аөҘ20.2НтКЦЈ¬ҪПЗ°Т»ЦЬФцјУҙуФј1.6 НтКЦЈ¬ҪьОеЦЬАп»щҪрУсГЧҫ»¶аөҘіЦРшФцјУКэБҝ¶аҙп10 НтКЦЎЈЛжЧЕҪьЖЪ»щҪріЦІЦТСҙпёЯО»Ј¬әуКРЖҪІЦјёВКјУҙуЎЈ ЎЎЎЎНј7ЎўCFTCУсГЧЧЬіЦІЦУл»щҪрҫ»¶аұд»Ҝ¶ФұИ ЎЎЎЎ ЎЎЎЎ2ЎўАыҝХТтЛШ ЎЎЎЎГА№ъ2007 ДкУсГЧФцЦЦ ЎЎЎЎЛҪУӘ·ЦОц»ъ№№Informa Economics ҪьЖЪ№«Іј2007 ДкУсГЧІҘЦЦГж»эФӨЖЪЎЈInformaФӨјЖЈ¬2007 ДкГА№ъУсГЧІҘЦЦГж»эҪ«ОӘ8310 НтУўД¶Ј¬ёЯУЪГА№ъЕ©ТөІҝ(U.S. Department ofAgricultureЈ¬USDA)6ФВ·Э№«ІјөД7936.6НтУўД¶өДГА№ъ2006 ДкУсГЧІҘЦЦГж»эЎЈОТГЗИПОӘЈ¬ҙЛЗ°КРіЎ¶ФУЪГчДкГА№ъЕ©ГсҝЙДЬФцјУУсГЧЦЦЦІГж»э,ТФВъЧгКРіЎ¶ФТТҙјәНЛЗБПөДРиЗуТСРОіЙ№ІК¶Ј¬ТтҙЛҙЛФӨЖЪУ°ПмУРПЮЎЈ ЎЎЎЎ°ўёщНў2006/07Дк¶ИУсГЧФцЦЦ ЎЎЎЎ°ўёщНўЕ©ТөІҝҪьЖЪіЖЈ¬2006/07 Дк¶И°ўёщНўУсГЧІҘЦЦГж»э№АјЖОӘ330 Нт№«ЗкЈ¬ұИЙПДк¶ИөДКөјКІҘЦЦГж»э318Нт№«ЗкФціӨ3.8%ЎЈЕ©ТөІҝіЖЈ¬УЙУЪМмЖшёЙәөЈ¬өјЦВУсГЧІҘЦЦІҪ·Ҙ·ЕВэЎЈ ЎЎЎЎГА№ъЕ©ТөІҝФӨјЖ2006/07Дк¶И°ўёщНўУсГЧІъБҝОӘ1750Нт¶ЦЈ¬¶шЛҪИЛ·ЦОц»ъ№№ФӨјЖІъБҝОӘ1778Нт¶ЦЎЈ°ўёщНўЕ©ТөІҝН¬КұО¬іЦ2005/06 Дк¶ИУсГЧІъБҝФӨІвКэҫЭІ»ұдЈ¬ИФОӘ1450 Нт¶ЦЈ¬ұИЙПёцДк¶ИҙҙјНВјөД2050Нт¶ЦјхЙЩ29.3%ЎЈ ЎЎЎЎ№ъјКФӯУНКРіЎЧЯөН ЎЎЎЎұҫЦЬЕҰФјФӯУНЖЪ»хКРіЎөшЖЖ57ГАФӘ/Н°Ј¬ұИ7 ФВ14ИХАъК·ёЯөгөНБЛ20 ГАФӘЈ¬Из№ыДЬФҙКРіЎјЫёсјМРшПВөшЈ¬»щУЪУсГЧөДТТҙјРРТөУҜАыЗйҝцҝ°УЗЈ¬ТтОӘУРРРТөКэҫЭПФКҫЈ¬Ц»УРФӯУНјТ°ӨёцёЯУЪ50ГАФӘЈ¬»щУЪУсГЧөДЙъОпТТҙјІЕ»бұИҙ«НіЖыУНёьҫЯҫәХщБҰЎЈЧчОӘГА№ъУсГЧПы·СТ»ҙуНҫҫ¶Ј¬ИфТТҙјРРТөРиЗуО®ЛхЈ¬ФтУсГЧЖЪјЫ»№Ҫ«ГжБЩёьҙуөДС№БҰЎЈ ЎЎЎЎИэЎўҪбВЫЈә ЎЎЎЎ1Ўў№ъјК ЎЎЎЎЧЫәПГАЕМЗйҝцЈ¬ОТГЗөДҪбВЫИзПВЈә ЎЎЎЎГАЕМРВЧч12 ФВәПФјЦчБҰЖЪјЫҫӯ№эЗ°ЖЪЗҝКЖ»ШөҜәуЈ¬ұҫЦЬіеёЯ»ШВдЎЈјҫҪЪРФКХёоС№ТФј°»щҪрФВД©ЖҪІЦІЩЧчЈ¬јУЦ® CBOT РЎВуЖЪ»хҪьИХөш·щјУҙуЈ¬БоУсГЧК§ИҘ·ў¶ҜҪьИХХЗКЖөДУЦТ»¶ҜБҰАҙФҙЎЈФЪ»щұҫГжіцПЦГчПФёДЙЖЦ®З°Ј¬ФӨјЖәуКРҪ«јМРшёъЛжРЎВуКРіЎЧЯКЖЎЈ ЎЎЎЎ2Ўў№ъДЪ ЎЎЎЎЧЫәП№ъДЪЗйҝц,ОТГЗөДҪбВЫИзПВЈә ЎЎЎЎaЎўәуЖЪРВУсГЧЙПКРБҝјУҙ󣬶МЖЪјМРшіе»чПЦ»хКРіЎұЁјЫЗчУЪПВРРЈ¬»щұҫГжЖ«ИхЈ» ЎЎЎЎbЎўЦчБҰC705ұҫЦЬЗҝКЖХыАнЎЈЦЬОеКХЕМөшВдОеИХҫщПЯЦ®ПВЈ¬ПЦПВКРіЎХэҙҰУЪРВҫЙЧчОпЗа»ЖІ»ҪУөДЮПЮОҪЧ¶ОЈ¬ТтҙЛОӘ¶аН·ФЪіБјЕҪьБҪёцФВәуФЩҙОМ§ЙэјЫёсФЪКұјдЙПМṩБЛІЩЧчҝЙДЬЎЈө«ФЪРВЧчЧоЦХІъБҝөГөҪ¶ЁВЫЗ°Ј¬ҪЁТйН¶ЧКХЯјМРшұЈіЦ¶МПЯЛјВ·ОӘТЛЎЈC705 №ШЧў1467Ў«1500ФӘ/¶ЦТ»ҙшұнПЦЎЈ ЎЎЎЎҪьЖЪ№ШЧўЦШөг: ЎЎЎЎ№ъјК ЎЎЎЎ1ЎўГА№ъІъЗшКХёоҪшХ№Ј» ЎЎЎЎ2ЎўЗЭ БчёРТЯЗйЈ» ЎЎЎЎ3Ўў»щҪрЖЪ»хЖЪИЁіЦІЦұд»ҜЎЈ ЎЎЎЎ№ъДЪЈә ЎЎЎЎ1ЎўёчІъЗшУсГЧЙъіӨКХёоЗйҝцЈ» ЎЎЎЎ2Ўў№ъДЪЗЭ БчёРТЯЗйТФј°ЛЗБПРиЗуЧҙҝцЎЈ ЎЎЎЎЦРҙуЖЪ»х Ббзз

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||