|

不支持Flash

|

|

|

市场需求保持疲软状况 郑棉期价继续低位盘整http://www.sina.com.cn 2006年10月25日 08:30 中大期货

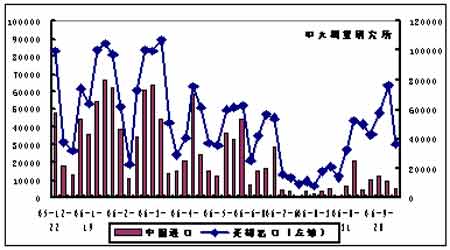

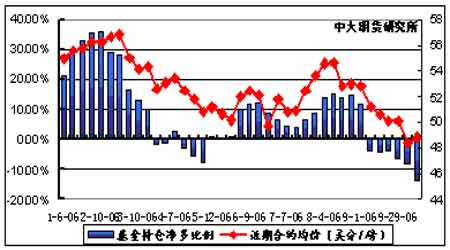

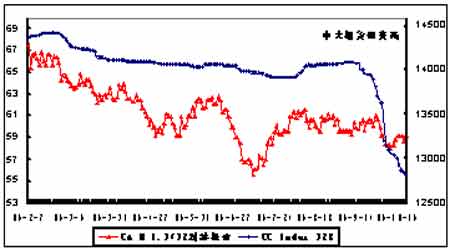

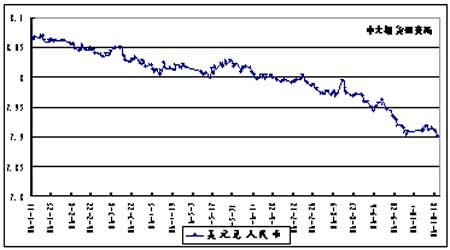

本周行情回顾 图1、郑棉1月合约日K线走势 本周郑棉低位盘整,国内市场需求保持疲软状况,人民币汇率继续升值等利空因素本周对棉价打击有限,棉价抗跌性有所显现。期棉1月合约本周持仓略有增加,但成交缩减较大,市场观望气氛浓厚,全周累计增仓1570手。 美棉出口销售略有回落,平稳态势将维持。 USDA出口周报显示10月12日当周美国签约出口陆地棉36741吨,较上周减少52%,较近四周平均减少35%;中国进口5519吨,占当周美棉出口总量的15%,较上周减少45%。 美棉出口销售本周转向回落,墨西哥和中国签约进口的大幅下降是其主要原因。土耳其进口有较大增长,但不具有持续性,对美棉出口销售支持有限。中国进口占美棉出口比重保持低位,内外棉仍有可能存在分化走势。受到中国需求无力提振的影响,短期内美棉销售仍会表现出平稳运行的特征,难见快速增长。 图2、美棉出口量与中国进口美棉量(吨/周) 基金净空持仓增长,空头氛围将延续。 截至10月13日,纽约棉花期货投机净多头率为-14.3%,较前一周增长5.1个百分点。当周近期12月合约均价48.82美分/磅,较前一周下跌79点。持仓结构中,投机多头减少4080张,投机空头增加4982张。至20日累计未平仓合约达到185310张,较前一周增加2354张。 纽期现货库存继续增长,出口销售回落促使市场本周做空意愿浓厚,基金净空持仓增长已明显形成趋势。但市场总持增长缓慢,表明整体多空分歧未能打破平衡。由于后期中国需求复苏存在一定难度,美棉现货压力在新棉批量上市的带动下还会持续增加,预计基金将延续净空持仓的格局。 图3、基金持仓与近期美棉合约均价 截至10月20日,纽约期货登记库存为757120包,较上周增加37941包,在新棉上市带动下,库存压力会继续增长,从而压制美棉反弹。中国需求疲软的状况还将在短期内延续,美棉出口难见大幅反弹。后期纽期将继续弱势整理走势。 纱线价格盘整,替代品价差水平对棉价构成利多。 棉花价格的持续走跌在本周对棉纱价格的拖累开始显现。全棉纱走势呈现出量稳价软的态势,纯涤纱在原油弱势的带动下继续走跌。整体纱线运行较为平淡,后期棉价若无反弹,纱线盘整状况难以改变。 截至10月20日,美棉CA M 1.3/32到港报价为59.17美分/磅,折算为滑准税下的港口提货价为12953元/吨,国内同等级CC Index 328当日报价为12811元/吨,内外棉价差为-142元/吨;折算为1%关税配额下港口提货价为12006元/吨,内外棉价差为805元/吨。本周内棉价价差进一步收缩,滑准税下外棉价差表现出升水,外棉替代作用继续降低。目前的价差水平对国内棉价已构成明显的利多支持,国内棉价再度杀跌动能不足。 图4、美棉CA M 1.3/32到港报价与CC Index 328走势对比 本周粘胶短纤和涤纶短纤主流市场平均报价为14550元/吨和10800元/吨,粘胶短纤均价较上周略跌50元/吨,涤纶短纤下跌400元/吨。CC index 328与两类品种的当前价差为-1739元/吨和2011元/吨。短纤本周走势趋于平稳,原先分化走势开始收敛,目前短纤替代品价差仍然表现出对棉价的利多支持。 人民币汇率短期将继续维持缓慢升值。 10月20日,银行间外汇市场上美元兑人民币中间价报于7.8995,,比上周末报价7.9116下跌了121点。 本周人民币汇率走势较为温和。中国国内宏观经济调控在缓步见效,经济和固定资产投资增长势头有所降低,资本项目的限制在逐渐放开,同时美元阶段性走强也在一定程度上压制了人民币汇率升值的速度。但对于汇率弹性进一步扩大的市场预期并未完全消除,贸易顺差仍会继续高位运行,短期内,人民币汇率有望维持时限较短的横向波动,总体升值趋势并无改变。 图5、美元兑人民币 远期市场略强,仓单无压力。 本周三类市场对比,远期市场强于现货市场。郑棉持仓虽然略有增加,但市场成交反向缩减,交投意愿淡漠,整体流动性风险尚无明显改善。 截至10月20日,郑棉仓单总量429张(含有效预报),较上周增加51张。本周郑棉总持仓16293手,较上周减534手。仓单增速缓慢,现货压力的增长仍旧受到期现升贴水的影响,短期内仓单将保持低位运行。 投资策略 目前内外棉价差和短纤替代品价差水平将促成国内棉价逐步止跌。虽然国内需求疲软的态势短期内难以扭转,但棉价杀跌动能在明显减弱,棉价下行空间将逐渐被封闭。人民币升值会继续对棉价存在一定的抑制。市场成交清淡仍是当前影响棉价上行的主要原因。 整体来看,郑棉杀跌空间有限,而反弹受抑,整理态势料将维持。操作上宜继续保持观望,等待成交复苏,介入做多。 中大期货

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||