|

不支持Flash

|

|

|

原油及铜依然保持弱势 当前铝价上涨保持警惕http://www.sina.com.cn 2006年10月25日 08:28 中大期货

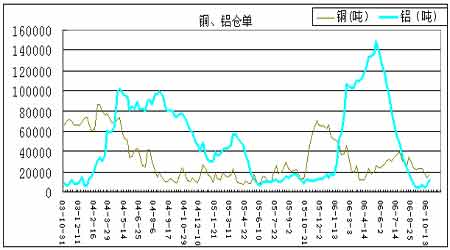

上周沪铝大幅上扬。主力合约AL0612周收盘至21030元/吨,较上周上涨1020元,突破近期高点。盘面继续保持远期合约贴水的价格结构,呈现近强远弱特征。伦铝由弱转强,大幅上涨,周收盘于2727.5美元。近期铝市受资金推动,大幅波动,与铜弱势形成鲜明对比。 国内铝库存水平仍然较低,铝价坚挺吸引仓单,国内铝库存偏紧的局面有所改观。截止10月20日,上期所铝库存可交割货物量为38121吨,增1047吨,注册仓单12661吨,较上周增6508吨,随着沪铝价格坚挺,交割库铝资源量又开始增加。前期铝库存资源量及注册仓单量曾连续十五周大幅降低,进入低库存时代。目前沪铝资源量和仓单仍处于较低水平。铝价上涨必然导致电解铝产能快速恢复,生产商也会加大在期货市场的保值力度。LME铝库存量在上周增约1万吨,至69万吨。因消费旺季来临,需求增加,库存处于低水平,不过随价格上涨,库存也表现出回流能力。 上周国内铝现货价格基本持平。截止10月20日上海地区长江现货铝锭价格报收在21500元/吨,与前周同,较上期所当月合约升水也由前期800元回落至230元,现货升水大幅降低,因上海地区现货铝到货量逐渐增多,市场货源趋缓。广东市场现货价格报价在21100元/吨,近期开始呈现对上海市场贴水的格局。市场库存较低的原因是,前期国内铝价超跌,国内外铝价价差有所拉大,一般贸易出口有利可图,有利于原铝出口,使得上海及伦敦两地套利行为增加。而且市场在铝制品出口退税税率降低的政策兑现之前出口愿望较强,导致铝制品出口大幅增加,1-7月份国内铝材出口63.2万吨,同比增62.2%。拉动国内对原铝的需求。据中国有色金属工业协会统计,今年前8个月,我国累计电解铝产量为589.4万吨,同比增16.7%。而且,随着氧化铝价格的大幅下跌,电解铝闲置产能的启动速度也在加快,预计今年我国电解铝产量将达到920万吨。 氧化铝价格趋跌,形成进口氧化铝与国产氧化铝相互竞价局面。上周以五矿集团为代表的进口氧化铝报价下调至2800元/吨,而中国铝业则在9月26日第三次调降国产氧化铝现货价格,由3800元/吨降至2950元/吨。此前中铝在8月31日下调氧化铝现货价22.4%,由每吨4900元降至3800元。8月7日氧化铝报价下调了13.3%,由年度最高5650元/吨降至4900元/吨。氧化铝价格下跌与国内氧化铝产能释放有关。总体上因我国电解铝行业仍处于扩张态势,增加了氧化铝的需求量。自3月开始国内部分氧化铝新建产能投产,氧化铝的供应量大增,增幅超过了电解铝的增长速度,从而抑制其价格走高。据统计,1-6月中国氧化铝产量达到595万吨,同比增50.6%,同期电解铝产量同比仅增18.1%;同时我国氧化铝进口量呈现下降的局面,直接原因是国内价格下跌到低于国际市场价格。据海关统计,2005年氧化铝进口量为702万吨,较上年增长19.6%;而2006年前9月共进口526万吨,同比减少-1.50%。预计我国氧化铝年生产能力将很快达到3000万吨,随着氧化铝产能在2007年以后的释放,全球氧化铝将进入过剩周期。后期氧化铝价格下跌压力依然存在,估计最终会在2500元/吨左右企稳。 目前氧化铝价格下跌减弱了电解铝的成本支撑。但近期电价上调,又增加了电解铝的生产成本。近期全国销售电价上涨2.5分/度。如果以每吨电解铝耗电15000千瓦计算,每吨电解铝成本增375元。综合起来,若以氧化铝报价2950元/吨计,每吨电解铝的平均生产成本已降至14400元左右。而主要电解铝生产企业氧化铝长单价格估计在3200元/吨左右,据此计算每吨电解铝的生产成本则在15000元左右。与目前现货价相比,生产商利润空间仍然较大,从而刺激其扩大产量,并对远期合约构成较大压力。 从基本面看,去年12月份国内大型电解铝生产企业联合减产10%,是导致氧化铝价格下跌,电解铝价格上涨的基本因素。同时减产也对铝价构成支撑。但随着沪铝价格攀升,对铝资源的吸引力增加,导致仓单数量迅速递增,沪铝资源量和仓单数量快速增加,铝产能快速恢复,铝现货供应充裕,国内铝厂的保值力度在加大。同时新增氧化铝产能缓解了国内氧化铝供应紧张的局面,可以说高库存及成本下降是本轮铝价持续下跌的主要因素。我们认为,国内电解铝行业一直存在的需求增长和产能过剩的矛盾,仍将是铝价变化的主导因素。目前因氧化铝价格下跌和铝需求支撑,电解铝闲置产能开始启动,消费旺季之后供需平衡将很快到来,这一过程中铝价很难大幅上涨。 下半年中国将继续实行紧缩政策,铝制品消费较大的房地产行业将受到抑制。8月19日央行宣布提高存贷款利率,一年期存贷款利率上调了0.27个百分点;7月21日中国央行决定从06年8月15日起,上调存款类金融机构存款准备金率0.5个百分点。此前于06年4月28日将贷款利率提高27个基点,以及于6月中旬宣布上调存款准备金率0.5个百分点。而下调铝制品(经加工的型材产品)出口退税率的传闻在上周变成事实,铝制品下调幅度仅为2%―5%。与以前13%的税率相比,至少还享受8%的退税优惠。一定程度缓解了市场过度悲观的情绪。 铝制品出口大幅增长、国内电线电缆行业旺盛需求以及低库存导致动电解铝价格忽略成本下降因素而出现上涨趋势。而电解铝生产成本降低以及产能迅速扩张的能力,国际原油及铜保持弱势,有理由应对当前铝价上涨保持警惕。 基本面: 沪铝资源量上升,不过仍处于较低水平 截止10月20日,上期所铝库存可交割货物量为38121吨,增1047吨,注册仓单12661吨,较上周增6508吨(见下图),随着沪铝价格坚挺,交割库铝资源量又开始增加。前期铝库存资源量及注册仓单量曾连续十五周大幅降低,进入低库存时代。目前沪铝资源量和仓单仍处于较低水平。 图一:上海期货交易所铜、铝每周仓单 中国钢铁 电解铝等11个行业产能过剩问题一览表 2005年底,中国国家发展和改革委员会明确表示,钢铁、电解铝、汽车等11个行业存在产能过剩的问题.其中产能过剩问题突出行业七个,分别为钢铁、电解铝、汽车、铁合金、焦炭、电石及铜冶炼行业;潜在产能过剩行业四个,分别为水泥、电力、煤炭和纺织。以下为路透根据中国官方资料整理的上述行业产能过剩基本状况: 产能过剩问题突出行业 1、钢铁: --中国钢铁工业协会常务副会长罗冰生7月底称,中国上半年钢铁产量增长过快的状况应当引起注意,同时针对钢铁行业产能继续继续增长的现状,控制钢铁产能过快增长和加快淘汰落後产能仍然是当前的重要任务。 --国家发改委会同有关部门6月份下发“关于钢铁工业控制总量淘汰落後加快结构调整的通知”,指出钢铁工业产能过剩的矛盾十分突出.2005年底已形成炼钢能力4.7亿吨,还有在建能力0.7亿吨、拟建能力0.8亿吨,如果任其全部建成,届时,中国炼钢产能将突破6亿吨.而2005年钢表观消费量在3.5亿吨左右,即使考虑到未来钢材需求的增长,供求也是严重失衡的。 --中国钢铁工业协会日前表示,2006年中国钢铁产量将增长10%-15%。 2、电解铝: --国家发改委去年12月下旬表示,将控制电解铝的新增产能,限制相关项目的投资与再建. --发改委经济运行局副局长朱宏任1月底表示,电解铝行业产能已经高达1,030万吨,闲置能力260万吨,企业亏损面超过六成。 --中国有色金属工业协会统计显示,截至1月10日,中国23家大型电解铝企业中已经有17家开始减产,减产幅度都在10%以上,累计削减产能33.5万吨,另有38万吨新建产能暂缓启动。23家企业拥有产能600万吨,占中国国内总产能的55%。 3、汽车: --发改委工业司副司长陈斌去年12月表示,“十一五(2006-2010年)”期末,中国汽车产能可达2,000万辆,比实际需求多出一倍以上。 --发改委主任马凯去年12月称,产能已经过剩200万辆,在建能力220万辆,正在酝酿和筹划的新上能力达800万辆. --国家统计局数据显示,2005年中国生产轿车295.84万辆,同比增长26.9%。整车利润则下降38.4%,并预计2006年轿车产销增长将呈前高後低之势,总体增幅与2005年相当或略低。 4、铜冶炼: --发改委7月底称,自7月1日起,企业新建或者改建的铜冶炼项目必须符合单系统铜熔炼能力在10万吨/年及以上,项目资本金比例达到35%及以上等准入条件。 --发改委主任马凯去年12月称,建设总能力205万吨,2007年底将形成近370万吨的能力。 中大期货

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||