|

ВЛжЇГжFlash

|

|

|

ЦкТСбаОПЃКПчЪаЬзРћЪевцЧїЕ ЛІТзЪаГЁЧПШѕИќЕќhttp://www.sina.com.cn 2006Фъ10дТ24Ше 08:32 ББОЉжаЦк

ЁЁЁЁ1ЁЂааЧщЦРЪі ЁЁЁЁЙ§ШЅЕФвЛжм(2006.10.16-10.20)ЃЌLMEШ§дТЦкТСдкДЅМА2410/2710ећРэЧјМфЩЯбиЕФЪБКђУЛгабЁдёе№ЕДЛиТфЃЌЖјЪЧдкОЙ§ЖрДЮВтЪджЎКѓМЬајЩЯааЃЌвЛОйДДЯТСЫЫФИіАыдТвдРДЕФаТИпЁЃЭЌЦкLMEЭМлДгећРэЧјМфжаЖЮЛиТфЃЌвЛЪБЩЯеЧЗІСІЃЌжСДЫЦкТСааЧщЕФЖРСЂадЕУЕННјвЛВНЕФЧПЛЏЁЃLMEШ§дТЦкТСдкЩЯжмЮхЪеХЬ2718УРдЊ/ЖжЃЌНЯЧАвЛжмДѓеЧ83УРдЊЁЃ ЁЁЁЁЩЯжмLMEЦкТСКЯдМГЩНЛСП707305ЪжЃЌжмЮхГжВжСП ЪжЃЌУЭді ЪжЁЃЯжЛѕЩ§ЬљЫЎЗНУцЃЌНќЦкЯжЛѕ/Ш§дТЦкТСЕФМлВюНјвЛВНЫѕаЁЃЌЕБЧАДІдкЩ§ЬљЫЎЛЅЯжНзЖЮЃЌКѓЦкзпЪЦжЕЕУНјвЛВНЙизЂЁЃЩЯжмЛІТСЪаГЁЪмЕНЭтХЬзпЧПЕФгАЯьЃЌЭЌЦкеЙПЊСЫвЛВЈЧПОЂЕФЩЯеЧЁЃЯрЖдЖјбдЃЌдЖЦкКЯдМЕФБэЯжИќЮЊЧРблЃЌНќдТКЯдМдђЪмжЦгкЯжЛѕвђЫиеЧЗљНЯШѕЁЃдкЩЯжмЫЂаТЫФИіАыдТвдРДЕФИпЕуКѓЃЌжмЮхжїСІ1дТКЯдМЪеХЬ20860дЊ/ЖжЃЌБШЧАвЛжмДѓеЧ1240дЊЁЃЩЯжмФЉПтДцдіМг1000ЖжЃЌжС3.8ЭђЖжЃЌдіГЄЪЦЭЗУїЯдЗХЛКЁЃЕБЧАЙњФкЪаГЁЗжЦчКмДѓЃЌЯћЗбГжајЭњЪЂгыЖЬЦкФкЯжЛѕЙЉгІЯрЖдИФЩЦЪЙЕУЖЬЦкФкЙњФкТСМлзпЪЦЪЇШЅЗНЯђЃЌЖјТзТСЕФЩЯеЧЮовЩЮЊЛІТСЕФзпЪЦжИв§СЫЗНЯђЁЃ ЁЁЁЁЯжЛѕЗНУцЃЌЩЯжмЙњФкИїжївЊЯжЛѕЪаГЁЙЉгІНЯЮЊГфзуЃЌжмГѕЯћЗбЩЬЖдТСМлгазХУїЯдЕФЕжжЦЧщаїЃЌЕЋЪЧгЩгкЪаГЁЯћЗбвРОЩЯђКУЃЌжмФЉЪаГЁПтДцЯћЛЏНЯДѓЁЃгЩгкНќЦкФкЯжЛѕЙЉгІНєеХОжУцЕУЕНЛКНтЃЌЯжЛѕЩ§ЫЎНјвЛВНЫѕаЁжС100дЊ/ЖжЁЃЙуЖЋЕиЧјгЩгкГіПкАВХХЯрЖдНЯЖрЃЌжмФЉЙЉгІЯрЖдНєеХЃЌМлИёНЯЛЊЖЋЕиЧјгазХ150дЊ/ЖжЕФЩ§ЫЎЁЃ ЁЁЁЁНќШеЙњФкбѕЛЏТСМлИёМЬајвѕЕјЃЌЮхПѓНЋбѕЛЏТСНјПкМлИёЯТЕї12.5%жС2800дЊ/ЖжЃЌжаТСЯжЛѕМлИёдђЮЌГждк2950дЊ/ЖжЃЌЖјЗЧжаТСбѕЛЏТСЖрдк2700дЊ/ЖжзѓгвЁЃЫцзХЙњФкВњСПЕФЮШВНдіГЄКЭЙњЭтбѕЛЏТСГЩНЛМлИёЕФГжајЯТЛЌЃЌСЯКѓЪаШдгаЯТЕјПеМфЃЌЕЋЪЧЦЕТЪКЭЗљЖШНЋЛсНјвЛВНЗХЛКЁЃ ЁЁЁЁБэ1ЃКЩЯжм(2006.10.09-10.13)ЦкЯжЛѕЪаГЁТСМлЭГМЦ

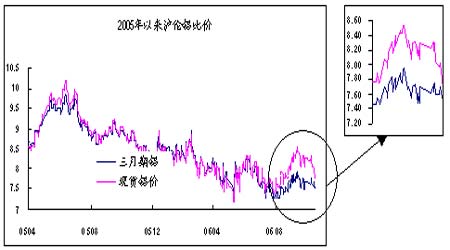

ЁЁЁЁзЂ:LME-ТзЖиН№ЪєНЛвзЫљ3дТЦкТСЯТЮчШ§ЕуМлЃЛЩЯКЃЦкЛѕ-ЩЯКЃЦкЛѕНЛвзЫљТСжїСІКЯдМШ§ЕуЪеХЬМлЃЛЩЯКЃЯжЛѕ-ЩЯКЃГЄНЯжЛѕМлИёжаМфМлЃЛЙуЖЋЯжЛѕ-ЙуЖЋФЯДЂЯжЛѕМлИёжаМфМлЃЛбѕЛЏТСЯжЛѕ-СЌдЦИлНјПкбѕЛЏТСЭъЫАМлЃЛбѕЛЏТСFOB-ХЗжоИлПкбѕЛЏТСFOBБЈМл ЁЁЁЁЕБЧАЙњФкЭтЦкТСЪаГЁећЬхЩаДІгкЧПЪЦИёОжЁЃОпЬхЖјбдЃЌЧАЦкжїЕМЦкМлзпЧПЕФЙњФкдТСЯжЛѕЪаГЁе§ДІгкНкКѓЕФЕїећЪБЦкЃЌИљОнЮвУЧЕФХаЖЯЃЌЪаГЁдкОЙ§МИжмЕФЯћЛЏжЎКѓШдНЋгаЫљЛжИДЃЌ11дТЗнШдЪєгкДЋЭГЕФЯћЗбЭњМОЃЌЮвУЧЯраХЪаГЁВЛЛсОЭДЫзпШѕЁЃЖдгкТзТСРДНВЃЌЯжЛѕЩ§ЬљЫЎНсЙЙЕФзЊБфЁЂзЪН№ЭЖзЪаЫШЄОлМЏБГОАЯТЕФГЩНЛСПКЭГжВжаЫШЄРЉДѓЁЂЖдЧАЦк2710вЛЯпЧПзшСІЯпЕФЭЛЦЦЃЌЖМЪЙЕУЭЖзЪепЖдКѓЪаГфТњСЫЦкД§ЁЃЕБШЛЃЌЮвУЧЛЙвЊШЯЪЖЕНвЛЕуЃЌЕБЧАЕФЦкТСзпЧПдЖЗЧЩЯАыФъДДаТИпЪБЦкЕФЧПЪЦЃЌдкЗЂЖЏаТЕФеЧЪЦжЎЧАвЊОЙ§ИќЖрЪБМфЕФЯћЛЏЁЃ ЁЁЁЁБОжмЙњФкЪаГЁШдНЋЪЧЭЖзЪепЖдКѓЦкЯжЛѕЪаГЁЧПШѕзпЪЦЕФШЯЪЖгызЊБфШЯЪЖЕФЪБЦкЁЃОпЬхЖјбдЃЌжмГѕЦкМлШдНЋвђЮЊжмФЉЕНЛѕНЯЖрЕФвђЫиНјааБивЊЕФећРэЃЌжиаФСЯНЋБфЛЏВЛДѓЁЃЖјжмФЉЛђИќЭэЕФЪБКђЃЌШдгаЭћИњЫцТзТСзпЧПЁЃ ЁЁЁЁ2ЁЂСНЪаБШжЕКЭГіПкгЏПї ЁЁЁЁЩЯжмЙњФкЪаГЁзЗЫцЭтХЬзпЧПЃЌЭЌЦкеЙПЊСЫвЛВЈЧПОЂЕФЩЯеЧЁЃЕЋЪЧгЩгкЛІТСЪмЕНЯжЛѕЪаГЁЙЉгІЛКНтЕФЭЯРлИњеЧЗљЖШЯрЖдВЛзуЃЌЭЌЪБвВГЪЯжГіНќШѕдЖЧПЕФИёОжЃЌДгЖјВЛЭЌдТЗнЕФЛІТзТСБШМлДѓЖМБэЯжГіЯТНЕЕФЭЌЪБЃЌНќдТКЯдМЕФБШМлЯТНЕЫйЖШИќПьЁЃ ЁЁЁЁЭМ1ЃКЛІТзТСЯжЛѕКЭШ§дТЦкБШМлзпЪЦ ЁЁЁЁ ЁЁЁЁБэ2ЃКЙњФкдТСГіПкгЏПїгыБШжЕ

ЁЁЁЁзЂЃК1ЁЂИїдТГіПкЪеШы=(LMEШ§дТЦкТСМлИё+ЖдгІдТЗнЩ§ЬљЫЎ+УГвзЩ§ЬљЫЎ)ЁСЛуТЪЁС(1-ЙиЫАЫАТЪ)-дгЗб ЁЁЁЁ2ЁЂLMEШ§дТЦкТСМлИёЮЊЛІТСЪеХЬЪБЕФБЈМлЃЌЛІТСМлИёЮЊЕБШеЪеХЬМл ЁЁЁЁ3ЁЂLMEИїдТЗнЩ§ЬљЫЎЖМЪЧЯрЖдШ§дТЦкЖјбдЃЌЦфжаЯжЛѕЩ§ЬљЫЎЪЧЛІТСЪеХЬЪБЕФТзТС0-3Щ§ЬљЫЎЪЕЪББЈМлЃЌ9-1дТЩ§ЬљЫЎЪЧЧАвЛНЛвзШеТзТСЕФИєдТЩ§ЬљЫЎМлИёЃЌгыТзТСЪеХЬЪБЕФЩ§ЬљЫЎЪЕЪБМлИёПЩФмгаВювьЃЌЕЋВювьНЯаЁЁЃ ЁЁЁЁ4ЁЂГіПкгЏПїЮЊЖдгІдТЗнЕФГіПкЪеШыМѕШЅЛІТСЪеХЬМл ЁЁЁЁ5ЁЂГіПкБШжЕЮЊГіПкгЏПїЮЊСуЪБЛІТСМлИё/LMEЖдгІдТЗнКЯдММлИёЁЃЪЕМЪБШжЕЕЭгкНјПкБШжЕБэЪОГіПкгЏРћЃЌИпгкКѓепБэЪОГіПкПїЫ№ЁЃ ЁЁЁЁ6ЁЂЯжЛѕКЭНќдТГіПкгЏПїЖдгкХаЖЯЪЧЗёЛсв§Ц№ДѓСПГіПкЕФзїгУНЯДѓЃЌЖјдЖдТГіПкгЏПїжЛЪЧзїЮЊВЮПМЁЃ ЁЁЁЁ7ЁЂУГвзЩ§ЬљЫЎдкдТСГіПкЙ§ГЬжаБфЛЏЦЕЗБЃЌЭЌЦкФквВФбгаШЈЭўБЈМлЃЌЙЪДЫДІЁч20Ъ§жЕНќзїВЮПМЃЌОпЬхПЩИљОнГіПкКЯЭЌЬИХаНсЙћШЗЖЈЁЃ ЁЁЁЁИљОнЮвУЧЕФВтЫуЃЌАДееЩЯжмЮх(10дТ20Ше)ЕФБШМлЫЎЦНЃЌИїдТЗндТСГіПкОљЛсГіЯжВЛЭЌГЬЖШЕФПїЫ№ЁЃгЩгкВЛЭЌдТЗнЕФЛІТзТСБШМлБфЛЏВЛОЁЯрЭЌЃЌНќдТЗнЕФдТСГіПкПїЫ№ГЬЖШДѓЗљНЕЕЭЁЃвдЯжЛѕдТЮЊР§ЃЌЦфПїЫ№ГЬЖШгЩ10дТ13ШеЕФ2068дЊ/ЖжЯТНЕЕНЕБЧА(10дТ20Ше)ЕФ716дЊ/ЖжЁЃ ЁЁЁЁ3ЁЂСНЪаЩ§ЬљЫЎНсЙЙгыНЈВжКЭвЦВжЬѕМў ЁЁЁЁгЩгкНќЦкЙњФкЭтЩ§ЬљЫЎНсЙЙЗЂЩњСЫОчСвБфЛЏЃЌЛІТСЪаГЁНќШѕдЖЧПзпЪЦУїЯдЃЌЖјТзТСЪаГЁдђДІгкЯжЛѕЩ§ЬљЫЎЕФСйНчЕуЃЌЧАЦкЙњФкBACKЖјЙњМЪCONTANGOЕФЪаГЁаЮЬЌЗЂЩњНсЙЙадБфЛЏЁЃЕБЧАЁАТђЛІТСХзТзТСЁБЕФЗДЯђЬзРћЕФеЙЦкЪевцНјвЛВНШѕЛЏЃЌТзТСЪаГЁЕФеЙЦкПїЫ№РЉДѓЃЌЖјЛІТСЪаГЁЕФеЙЦкЪевцвВНќКѕЮоРћПЩЭМЁЃ ЁЁЁЁБэ3ЃКПчЪаЬзРћЫЋБпеЙЦкЪевц(дЊ/Жж)

ЁЁЁЁзЂЃК1ЁЂТзТСеЙЦкЪевцЕФМЦЫуЪЧЛљгкББОЉЪБМфЧАвЛЬьЭэЩЯЕФЪеХЬМлЃЌИєдТМлВю(МДеЙЦкЪевцЛђПїЫ№)ИљОнЕБЬьЕФШЫУёБвЖвУРдЊЛуТЪЕїећЮЊдЊШЫУёБв/ЖжЁЃ ЁЁЁЁ2ЁЂгЩгкТзТСНЛвзБЃжЄН№ЪгВЛЭЌОМЭЩЬЖјЖЈЃЌЫљвдДЫДІжЛМЦЫуВЛПМТЧБЃжЄН№ИмИЫаЇгІЕФеЙЦкЪевцЁЃ ЁЁЁЁ3ЁЂЪЕМЪВйзїЕФеЙЦкЪевцЪгеЙЦкЪБМфКЭКЯдМдТЗнЖјЖЈЁЃ ЁЁЁЁ4ЁЂетРяМЦЫуЕФЪЧЗДЯђЬзРћЃЌдкЙњФкBACKЖјЙњМЪCONTANGOЕФЪаГЁаЮЬЌЯТЃЌдкТзТСКЭЛІТСЕФеЙЦкЖМЮЊгЏРћЁЃЁАзлКЯЁБЯюЪЧеЙЦкЕФећЬхгЏПїЃЌИККХБэЪОПїЫ№ЃЌе§КХБэЪОгЏРћЁЃ ЁЁЁЁ5ЁЂШчЙћЪЧе§ЯђЬзРћЃЌдђТзТСКЭЛІТСеЙЦкЖМЪЧПїЫ№ЃЌЯргІЕиЃЌЫЋБпеЙЦкЪевцОЭБфГЩСЫеЙЦкПїЫ№ЁЃ ЁЁЁЁ6ЁЂеЙЦкЪевцВЂЗЧСЂМДОЭПЩЕУЕНЕФЪевцЃЌжЛЪЧЫЕЛёЕУСЫИќКУЕФБШжЕЬѕМўЁЃ ЁЁЁЁ4ЁЂКѓЦкзпЪЦгыВйзїНЈвщ ДгЛІТзТСБШМлРДПДЃЌЕБЧАЙњФкЭтЪаГЁБШМлГіЯжКѓЦкзпШѕЕФМЃЯѓЃЌЪаГЁУЛгаГіЯжаТЕФЗДЬзЛњЛсЁЃДгеЙЦкЪевцРДПДЃЌЧАЦкЛІТСНќИпдЖЕЭЁЂТзТСНќЕЭдЖИпЕФЩ§ЬљЫЎНсЙЙе§дкЗЂЩњНсЙЙадЕФБфЛЏЃЌГжгаЗДЬзВйзїЫљФмФБЧѓЕФеЙЦкЪевцЩѕЮЂЃЌЖјКѓЪаСЯНЋЛсНјвЛВНШѕЛЏЁЃ ЁЁЁЁдкЛІТСПчЦкЬзРћЗНУцЃЌЮвУЧЧАЦкЕФЁАТђдЖ(0703)ХзНќ(0612)ЁБдкЩЯжмФЉЮВХЬећРэЙ§ГЬжаНјааЛёРћСЫНсЃЌвђЮЊЮвУЧШЯЮЊЕБЧАЕФЪаГЁдЖЗЧШѕЕНПЩвдЛжИДЕНе§ЯђЪаГЁНсЙЙЁЃЖдгкКѓЦкЪаГЁЃЌашвЊУмЧаЙизЂЯжЛѕЪаГЁБфЛЏЃЌЪаГЁШдПЩФмГіЯже§ЯђЛђЗДЯђЕФЬзРћЛњЛсЃЌдкЯжЛѕЪаГЁжиаТЛиХЏМЃЯѓЧхЮњЕФЪБКђЪЧТђНќХздЖЃЌдк11дТЕзЕФЪБКђдђЪЧТђдЖХзНќСЫЁЃжЛВЛЙ§ЯШЧАЫљГЪЯжЕФИпЩ§ЫЎНсЙЙФбвджиЯжЃЌЪаГЁвВжЛЛсдкЦНОВжаЙ§ЖЩЕННќЕЭдЖИпЕФе§ЯђНсЙЙЁЃ ЁЁЁЁПМТЧЕННќЦкЙњФкЭтЦкЯжЛѕЪаГЁЫљГЪЯжЕФВювьадБэЯжЃЌЮвУЧЫЦКѕПЩвдХаЖЯЃЌОЭЙњФкЭтЪаГЁБШНЯЖјбдЃЌ8дТжабЎвдЧАЁАФкШѕЭтЧПЁБЃЌ8дТжабЎвдКѓЪЧЁАФкЧПЭтШѕЁБЃЌФЧУДНгЯТРДМДНЋУцСйЕФгжНЋЪЧаТЕФвЛТжЧПШѕзЊБфЁЃ ББОЉжаЦкЩЯКЃгЊвЕВП ЭѕЗх

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||