|

不支持Flash

|

|

|

食糖仍呈供给过剩格局 美糖中期下跌趋势未改http://www.sina.com.cn 2006年10月19日 02:06 银建期货

供求形势:全球食糖供给仍呈过剩格局 全球食糖仍呈供给过剩格局美糖中期下跌趋势未改。 就ISO公布的数据来看,虽然欧盟糖改后产量骤降500万吨,但2006/07榨季全球食糖产量预计仍达到1.5467亿吨,高于2005/06榨季的1.4985亿吨;预计消费量为1.5249亿吨,高于上榨季的1.4976亿吨。ISO预计2006/07榨季全球食糖供应将过剩约220万吨。 表格 1:2006年度全球食糖供需数据(单位:亿吨)

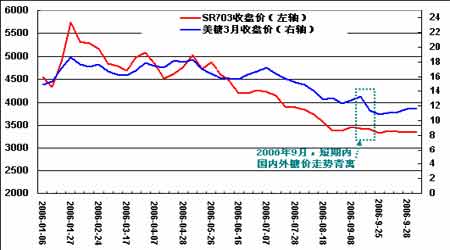

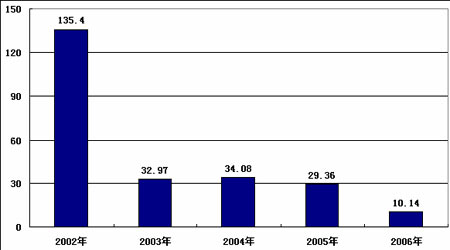

注:2006/07榨季为预测值 从2006年初IS0预测2005/06榨季(2005年10月至2006年9月末)全球食糖供给缺口为96万吨,至2006/07榨季(2006年10月至2007年9月末)全球食糖供给过剩约220万吨,全球食糖市场完成了由供给不足向供给过剩的转变,在此基本面利空消息的压制下,NYBOT11号原糖在9月继续了下跌走势。 图表 1:NYBOT11号原糖收盘价(单位:美分/磅) 国内外糖价曾在短期形成背离走势。 9月食糖需求依然旺盛,产区现货报价依旧劲挺。 另一方面,在NYBOT食糖价格接连下跌的背景下,国内食糖现货价格却持续坚挺,郑糖期货市场也进入了区间整理的状态,国内外食糖期货价格短期曾形成背离走势。究竟是什么原因导致这种现象的发生呢?答案还需在国内食糖现货市场供需形势中寻找。 图表 2:NYBOT11号原糖3月合约与SR703合约走势对比 国内食糖市场:现货需求支撑糖价、全国食糖供给仍然充足 进入9月后,用糖企业国庆、中秋的集中采购旺盛需求是国内食糖现货市场报价坚挺的重要原因(见图标3)。据中糖协数据,截至9月,全国共销糖871.35万吨,销糖率为98.85%,糖厂的结转工业库存为10.14万吨,这大大低于自2002年的全国结转工业库存水平(见图表4)。 图表 3:南宁现货价格(单位:元/吨) 全国糖企结转工业库存处近年来较低水平。 全国食糖供给仍然充足,食糖价格难以大幅上涨。 图表 4:全国糖企结转工业库存(单位:万吨) 虽然9月糖厂的单月销量只有51.2万吨(处于近3年的平均水平),但如果将10月前提货的17.2万吨国储糖计算在内,整个9月全国共销售食糖68.4万吨,这已接近2003年全国9月最高的单位销量。另外,较低的结转库存水平也为现货糖价的坚挺起到至关重要的作用。由此可见,在糖价下跌至相对低位后,现货需求的持续旺盛是9月现货糖价持续坚挺的重要原因。 另一方面,全国食糖有如此低的工业库存,食糖价格为什么不大幅上涨呢?国储糖的有效供应起到了重要的作用。9月共拍卖了28.6万吨国储糖,其中10月后提货的食糖有11.38万吨,如此,开榨前全国食糖的可供糖源为36.52万吨(国储糖11.38万吨+工业库存10.14+新上市的甜菜糖约15万吨)。对比近三年全国食糖10月的单月销量(2003年为8.4万吨,2004年为6万吨,2005年为7万吨),全国食糖供给仍然充足,故食糖价格难以大幅上涨。 后市重点关注的问题 进入10月,有两点问题需要重点关注。 首先,国储糖是否还有后续拍卖计划。进入9月后期,由于产区食糖工业库存减少、糖厂销售压力减轻,食糖现货价格一直处于高位(4300元/吨)。为此,产区糖商也产生不同程度的惜售情绪,广西各食糖批发市场的食糖近月合约价格更是持续坚挺。在此背景下,我国部分地区仍有食糖供不应求现象,食糖价格的再次上涨似乎一触即发,国储局很有可能再次进行食糖拍卖以平抑可能再次上涨的糖价。 总体空头思路不变,中期做空仍需等待。 其次,甘蔗收购价格能否确定?新榨季何时开榨?在2005/06榨季,产区甘蔗的收购价高达280~290元/吨,这直接导致了食糖生产成本的提高和甘蔗种植面积的扩大。进入2006/07榨季,全国食糖供给过剩的格局已基本确定,甘蔗收购价格所对应的食糖生产成本是新榨季食糖定价以及甘蔗种植面积是否会持续增加的重要因素。另外,新榨季的开榨时间也会对短期(新糖上市前)食糖价格产生重要的影响。 10月行情展望及操作策略 总体来讲,在全球食糖供给过剩的背景下,振荡下行、寻找支撑仍是糖价中期运行的主流。从国内来看,鉴于9月节前采购高峰结束、全国食糖总体供给充足,按照近年来10月份需求转淡的特点,食糖价格仍然承受较大的利空压力,大幅反弹可能性较小;另一方面,在新榨季食糖丰产的背景下,由于产区食糖工业库存偏低、糖商无意调低现货报价以及巨大的现货升水(较郑糖SR703合约),食糖现货、期货价格短期内不具备再次趋势性下跌的基础且不排除有小幅反弹可能。 策略上,维持中期做空的思路,但在新糖上市,即短期支撑糖价坚挺的因素没有改变之前,稳键的投资者仍以离场观望为主,以等待中线建空的良机;激进的投资者可保持区间交易的策略,波段交易(SR703的振荡区间为3200~3580元/吨)。 银建期货 闫淦智

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||