|

І»Ц§іЦFlash

|

|

|

№ъДЪГЮ»Ё№©ЗуПа¶ФЖҪәв ЖЪјЫХрөҙПтПВС°іЙұҫЦ§іЕhttp://www.sina.com.cn 2006Дк10ФВ19ИХ 02:04 ҪрИрЖЪ»х

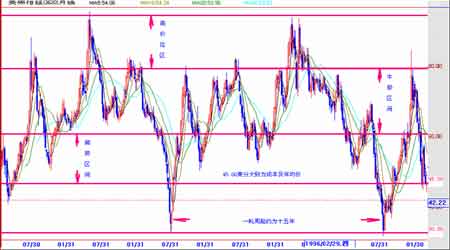

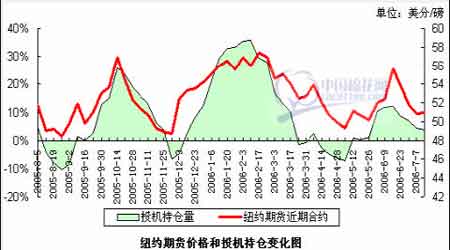

ЎЎЎЎТ»Ўў№©Зу·ЦОцЈә ЎЎЎЎұҫДк¶ИЧФРВ»ЁЙПКРТФАҙЈ¬ЙжГЮБчНЁЖуТөОЮТ»РТГвөДіцПЦБЛөұДкҫӯУӘҝчЛрЎЈЖдФӯУЙІ»НвәхКЗјЫёсТ»В·ЧЯөНЛщЦВЈ¬јУ№ӨЖуТөФӯІДБПөДІЙ№ә·ҪКҪКЗЦЖФјұҫДк¶ИјЫёсөНГФөД№ШјьЛщФЪЎЈ°ҙНщДкјУ№ӨЖуТөөДЙъІъұёҝвБҝ·ЦОцЈ¬ФЪіЈМ¬ПВ10-20Нт¶§өД·ДЦҜі§РиУРИэёцФВТФЙПөДФӯІДБПҝвҙжЈ¬(Тт·ДЦҜЕдГЮТӘЗу)И»¶шЈ¬ҪсДкІ»ө«өНУЪХэіЈФВҝвҙжБҝЈ¬ІўЗТҙуБҝК№УГҪшҝЪГЮЎЈёщҫЭЦР№ъәЈ№ШНіјЖКэҫЭ05Дк9ФВЦБ06Дк5ФВАЫјЖҪшҝЪНвГЮ3155761Нт¶ЦЈ¬Тт№ъДЪРиЗуИұҝЪөұДкПВ·ўөДФј300Нт¶ЦҪшҝЪЕд¶оТС»щұҫУГНкЈ¬ОТ№ъГЮ»ЁДкПы·СЧЬБҝФј900-1000Нт¶ЦЧуУТЈ¬°ҙ№ъДЪГЮ»ЁјУ№ӨЖуТөөД»щұҫУГБҝФј80Нт¶Ц/ФВЈ¬ТІҫНКЗЛөәуБҪёцФВКЈУаРиЗуФЪ160Нт¶ЦЧуУТЎЈ ЎЎЎЎБнҫЭРРТөРЕПўЕыВ¶ЦБҪсРВҪ®ГЮИФУРҪь70-80Нт¶ЦОҙДЬј°КұПъКЫЈ¬ЦЈЦЭЖЪ»хҪ»ТЧЛщІЦөҘҝвҙжТІУР10Нт¶ЦЦ®¶аЈ¬јУЙПЙз»бұ»МЧҝвҙж(ОЮ·ЁНіјЖ)ИұҝЪІоЦ®ЙхЙЩЈ¬ФЩУРБҪёцФВ06/07Дк¶ИөДРВ»ЁТІҪ«ЙПКРЈ¬ТтҙЛЈ¬¶ФУҰОТ№ъГЮ»ЁҪсДкөД№©Зу№ШПөАҙҝҙЈ¬УҰёГКЗПа¶ФЖҪәвөДЎЈ ЎЎЎЎИ»¶шЈ¬ФЪЦР№ъЧФУРІъБҝІ»ЧгРиЗуөДЗйҝцПВИҙөјЦВөұДк№ъДЪГЮјЫөНГФЈ¬КөКфІ»УҰёГЈ¬ҫЯМеОКМв·ЦОӘТФПВјёАаЈә ЎЎЎЎ1ЎўДЪНвГЮІојЫҪПҙу ЎЎЎЎ2ЎўГА№ъјҙҪ«ИЎПыіцҝЪІ№МщөјЦВМбЗ°іцҝЪЈ¬(ұЈЛ°ЗшҙуБҝҝвҙж) ЎЎЎЎ3Ўў·ДЦҜЖуТөөДУГГЮј°ЕдГЮП°№ЯТСРЮ¶©ОӘҪшҝЪГЮОӘЦчөј ЎЎЎЎ4Ўў·ДЦҜЖуТөЕдГЮҝвҙжПВ ЎЎЎЎ5Ўў·ДЦҜЖуТөөДЧКҪрІ»Чг ЎЎЎЎ6ЎўГЮ»ЁГіТЧЖуТөФЪ6 ФВЗ°ұШРлУЪЕ©·ўРРФЪҙыҝоЙПЛ«ҪбБг ЎЎЎЎ7ЎўИЛГсұТЙэЦө¶Ф·ДЦҜЖуТөөДіцҝЪУ°ПмФӨЖЪ ЎЎЎЎЙПКцОКМвОТГЗІ»ДСҝҙіцКРіЎФЪҫӯУӘ»·ҫіЙПҙжФЪПа¶ФІ»ЧгәН»мВТПЦПуЈ¬өјЦВДЪНвГЮөД№©Зу№ШПөІ»¶ФөИЈ¬ТІҫНКЗЛөТтЦР№ъөДРиЗуФцјУЛщөјЦВ№ъјКГЮ»ЁКРіЎ¶ФЦР№ъКРіЎөДіе»чөИІ»И·¶ЁТтЛШФЪјУҙуЈ¬ҙУКРіЎ·ўХ№өДҪЗ¶ИҝҙКЗәПАнөДЈ¬И»¶шЈ¬¶МЖЪДЪИҙ¶ФЦР№ъ·ДЦҜРРТөөД·ўХ№ҪшіМЈ¬ҙшАҙёь¶аөДКЗІРҝбөДҫӯСйәНҪМСөЎЈ јјКхКЗМхјюЈ¬І»КЗҪбВЫЦ»УРС§ТФЦБУГ·ҪДЬҪвҫцОКМвЈ¬·ҙЦ®Ј¬ККөГЖд·ҙЎЈЦч№ЫКЗЕР¶ПөДМмөРЈ¬ҝН№ЫКЗҪбВЫөДЦҝУСЎЈ ЎЎЎЎ¶юЎўјјКх·ЦОцЈә ЎЎЎЎҫНјјКхөДККУГРФҪшРР·ЦОцЈ¬НјРОКЗЧоДЬЛөГчКРіЎөДЦЬЖЪ№жВЙЈ¬ТФј°јЫёсЗшјдЛщ·ҙУіөДКРіЎ№©ЗуЖҪәв№ШПөЎЈҙУ72 ДкЦБҪсөДіӨЖЪ№ъјКГЮ»ЁјЫёсЧЯКЖЧЬҪбЈ¬ЛьөДТ»ВЦХЗөшЦЬЖЪФјОӘ15 ДкЦ®ҫГЈ¬ІўЗТҙжФЪОеЦЦјјКхРЕәЕ ЎЎЎЎ1ЎўЕЈКЖјЫёсЗшјдј°ЦЬЖЪ№жВЙЎў ЎЎЎЎ№ъјКГЮјЫФЛРРөДМШөгКЗГҝТ»ВЦЦЬЖЪөД60 ГА·ЦЦБ80 ГА·ЦРОіЙЕЈКЖјЫёсЗшјдЈ¬ІўФЪ15 ДкДЪҙуЦВҙжФЪИэҙОЖр·ьЈ¬өұөЪИэҙОөшЖЖ60 ГА·ЦәуҪшИлРЬКЖЎЈ ЎЎЎЎ2ЎўВт·ҪКРіЎРЕәЕ ЎЎЎЎөұЧЯНкРЬКЖЦЬЖЪәуЈ¬јЫёсФЛРРПтЙПЈ¬ІўН»ЖЖ60 ГА·ЦЈ¬ұкЦҫЧЕҪшИлВт·ҪКРіЎЎЈ(ЕЈКЖ) ЎЎЎЎ3ЎўВф·ҪКРіЎРЕәЕ ЎЎЎЎөұЧЯНкЕЈКЖЦЬЖЪәуЈ¬јЫёсФЛРРПтПВЈ¬ІўН»ЖЖ60 ГА·ЦЈ¬ұкЦҫЧЕҪшИлВф·ҪКРіЎЎЈ(РЬКЖ) ЎЎЎЎ4ЎўКРіЎРЮёҙЖЪ(РЬКЖјЫёсЗшјд) ЎЎЎЎ60 ГА·ЦТФПВФЪГҝ15 ДкЦЬЖЪДЪөДКұјдПа¶ФҪПЙЩЈ¬Т»°г¶јКЗЕЈКЖЦЬЖЪҪбКшәуіцПЦөДРЬКЖЦЬЖЪјЫёсЗшјдЈ¬ЖдКұјдМШөгУлЕЈКЖ¶ФұИПа¶ФҪП¶МЈ¬»щұҫФЪ60 ГА·ЦЦБ30 ГА·ЦЦ®јдФЛРРЎЈ ЎЎЎЎ5ЎўЧојСВтИлКұЖЪН»ЖЖІўХҫОИ60 ГА·ЦТФЙПКРіЎЦ»УРХҫОИ60 ГА·ЦТФЙП·ҪДЬМеПЦВф·ҪКРіЎРРОӘЈ¬ПЦФЪКРіЎ»щұҫКЗВт·ҪКРіЎМхјюЎЈ ЎЎЎЎҪбВЫЈә ЎЎЎЎПЦФЪИФИ»ҙҰУЪВт·ҪКРіЎЈ¬ФЪ»щұҫМхјюГ»УР·ўЙъКөЦКРФёДұдөДЗ°МбПВЈ¬ХрөҙПтПВС°ХТіЙұҫРОЦ§іЕЈ¬КЗО¬іЦКРіЎЖҪәвөДФӯ¶ҜДЬЈ¬45 ГА·ЦКЗ»®·ЦіЙұҫәНДкҫщјЫөД·ЦЛ®БлЎЈ55-65 КЗЕЈЎўРЬЧӘ»»өД·ЦЛ®БлЈ¬іЈ№жМхјюПВ80 ГА·ЦТФЙПОӘЕЈКЖөДёЯО»ЗшЈ¬ЦБУЪёьёЯөДјЫёсРиёщҫЭөұКұөДКРіЎ»щұҫТтЛШј°КРіЎФЛРРЦЬЖЪҫЯМејУТФөчХыЎЈ ЎЎЎЎГАГЮЦёКэФВПЯНј ЎЎЎЎ ЎЎЎЎФӨІвФӯұҫҫНКЗЦч№ЫЈ¬Иұ·ҰФӨІвЧчОӘМхјюИҙУЦГ»УРҝН№ЫөДЧйіЙТӘјюЎЈіўКФ¶аҪЗ¶ИөДЛјҝјЈ¬ТФГЦІ№ҝЙДЬІъЙъөДІ»ЧгЎЈ ЎЎЎЎИэЎўәуКЖФӨЖЪ ЎЎЎЎҙУ№©Зу№ШПө·ЦОцЈ¬ФЪІъБҝН¬УЪФӨЖЪөДЗйҝцПВЈ¬ЧчОӘҪшҝЪ№ъөДГЮјЫёЯУЪНвГЮјЫёсКөКфХэіЈЈ¬ЦШөё05/06Дк¶ИөДПъКЫЧҙҝцТІКЗұШИ»Ј¬ТтҙЛЈ¬ФЪНвГЮҪшҝЪУ°ПмПВЈ¬№ъДЪ06/07 Дк¶ИөДРВ»ЁПъКЫИФИ»І»ИЭАЦ№ЫЎЈЦ»УРФЪМмЖшТтЛШУ°ПмІъБҝІў°йЛжРиЗуіЦРшФціӨөДМхјюПВЈ¬ІЕ»біцПЦ№ъГЮПъКЫЧЯЗҝөДҝЙДЬЎЈХл¶ФІ»Н¬өДМхјюФӨЖЪҝЙДЬіцПЦөДРВ»ЁЧЯКЖЈә ЎЎЎЎ1ЎўРВ»ЁІъБҝУЪИҘДкПаұИВФФц»тіЦЖҪФЪҙЛЧҙҝцПВ№ъГЮИФКЬҪшҝЪГЮөДС№ЦЖХрөҙУЪИҘДкөДјЫёсЗшјдДЪЈ¬ІўУРИэёцКұЗш»®·ЦЈә ЎЎЎЎ(1)Ўў9 ЦБ12 ФВТтЕд¶оПВ·ўКұјдөДЦЖФјЈ¬·ДЦҜјУ№ӨЖуТөФЪГ»УРҪшҝЪГЮөД№©УҰМхјюПВЈ¬РОіЙ№ъІъГЮөДЧојСПъКЫКұ»ъЈ¬ФӨјЖТІКЗИ«ДкөДПа¶ФёЯјЫЖЪЈ¬¶ФГЮ»ЁјУ№ӨРНј°ГіТЧБчНЁЙжГЮЖуТөАнУҰҪшРРМЧЖЪұЈЦөЎЈҫЎҝЙДЬҪөөНЖуТөҝвҙж№жұЬҫӯУӘ·зПХЎЈ ЎЎЎЎ(2)Ўў1 ЦБ4 ФВКЬҪшҝЪЕд¶оөДіе»ч№ъГЮҪ«»бЦНПъЧЯөНЈ¬НвГЮУЪ№ъГЮөДјЫІоТІ»бТтҙЛ·Еҙ󣬶ФГЮ»ЁјУ№ӨРНЖуТөөДҫӯУӘёьјУІ»АыЈ¬ө«¶Ф·ДЦҜЖуТө№әВтФӯІДБПМṩБЛВт·ҪКРіЎөДУЕ»ЭМхјюЈ¬ФЪСЎФсҪшҝЪГЮКұЖуТөУҰҝјВЗИ«ДкҫщјЫОӘ»щЧјөгЈ¬ТФmј¶ОӘАэ50 ГА·ЦТФПВЦрІҪ№әҪшЈ¬И·ұЈЙъІъіЙұҫЎЈ ЎЎЎЎ(3)Ўў5 ЦБ9 ФВКЗИ«ДкұдКэЧоҙуөДТ»ёцКұЖЪЈ¬·ДЦҜЖ·іцҝЪУЪЕд¶оБҝөДұд»Ҝ¶јКЗПм№ъГЮјЫёсөДЦШТӘТтЛШЈ¬Н¬КұТІҙжФЪ¶ФПВТ»Дк¶ИөДІъБҝФӨЖЪЈ¬ТтҙЛЈ¬ЦШС№Ц®ПВұШУР·ҙөҜЈ¬ДЗЦ»КЗ¶Фі¬өНјЫёсөДТ»ҙОРЮёҙ¶шТСЈ¬ұПҫ№ОТГЗКЗРиЗу№ъЎЈ ЎЎЎЎ2ЎўМмЖшТтЛШІъБҝІ»ИзФӨЖЪ8-9 ФВКЗГЮ»ЁіЙіӨөД№ШјьЖЪЈ¬ИзУР¶МФЭөДМмЖшІ»АыТтЛШУ°Пм¶јҪ«ҙуҙујхЙЩөҘІъәНҪөөНГЮ»ЁЦКБҝЎЈІ»ҝЙөұДкФЩЙъөДМШРФ¶ФУЪЙжГЮРРТөөДРиЗу¶шСФКЗј«¶ЛөДАы¶аЈ¬ТтҙЛІ»ө«НвГЮҙуёұЙПХЗЈ¬№ъГЮёьҪ«ФЪМШ¶ЁөДКұЗшДЪҙҰУЪј«¶ИөДВф·ҪКРіЎЈ¬Фц·ўҪшҝЪЕд¶оКЗГЦІ№№ъДЪРиЗуөДұШТӘКЦ¶ОЈ¬ө«ҙҰФЪВф·ҪКРіЎЦРөДНвГЮТІ»бТтЦР№ъөДРиЗу¶шМ§ёЯНвГЮјЫёсЈ¬ХвКұөДДЪНвГЮјЫІоУҰөұКЗПа¶ФҪПИхөДЈ¬НЁіЈ12 ФВөЧЦБПВТ»ДкөДөЪТ»јҫ¶ИКЗ№ъДЪ·ДЦҜЖуТөЗА№әҪшҝЪГЮөДЦчТӘКұЖЪЈ¬ТтОӘКЬФЛКдМхјюөДЦЖФјРВҪ®ГЮ»бФЪ¶юјҫ¶ИјҜЦРіцҪ®Ј¬ФЪҪшҝЪБҝјУРВҪ®ГЮөДјҜЦРОККАәуЈ¬ҙЛКұІЕДЬјхРЎКРіЎ№©УҰС№БҰЎЈЙжГЮЖуТөОЮВЫКЗЙПУО»№КЗПВУОФЪФӯІДБПөДПъКЫј°ІЙ№ә·ҪГж¶јҪ«КЬФјУЪјЫёсөДј«¶Иұд»ҜЈ¬ҙУІЩЧчіЙГж¶ФұИЧКұҫКРіЎөДЖЪ»х№ҰДЬҝЙТФҙуҙуМбёЯ№әЎўПъ·ҪГжөДёЯ¶ИәНБй»о¶ИЎЈ ЎЎЎЎ(1)ЎўГЮ»ЁјУ№ӨЖуТөҝЙТФНЁ№эЖЪ»хКРіЎөДФ¶ЖЪәПФјКөПЦМЧЖЪұЈЦөЈ¬ЦрІҪСЎФсЕЧКЫУРАыЧФЙнөДәПАнјЫёсЈ¬(ҝЙСЎФсІ»Ҫ»ёо·ҪКҪұЈЦөЈ¬ПЦ»хФЪКРіЎПъКЫ) ЎЎЎЎ(2)Ўў·ДЦҜЖуТөЧчОӘРиЗу·ҪұШҪ«ҫӯКЬРРТөҫәХщөДПҙАсЈ¬УЙУЪФӯІДБПөДЙПХЗҪ«ҙуҙуС№ЛхЖуТөөДҫӯУӘАыИуЈ¬ЖуТө№жДЈРЎЎўКРіЎХјУРВКөНЈ¬јУЙПЧКҪрШС·ҰЈ¬¶ј»бФЪХвСщТ»ВЦҫәХщЦРұ»ј·іцКРіЎЈ¬ОӘКӨХЯМṩУҰУРөДКРіЎ·Э¶оЎЈ·ДЦҜЖуТөҪөөНЙъІъіЙұҫЈ¬ТІУҰҪиУГЖЪ»хЧКұҫКРіЎөДұЈЦө№ҰДЬТФј°ҝЙКөОпҪ»ёо№ҰДЬФцЗҝЖуТөөДФЛУӘБй»оРФЎЈИзЈәТтПЦ»хҪфХЕ¶шІъЙъөДЖуТөҙуБҝҝвҙжЈ¬ҝЙСЎФсВтИлФ¶ЖЪЖЪ»хәПФјҪшРРјЫёсұЈЦөЈ¬·АЦ№јЫёсөДФЩ¶ИЙПХЗЎЈПЦ»хКРіЎәНЖЪ»хКРіЎјдөДІојЫЈ¬ёьҝЙОӘЖуТөІЙ№әФӯІДБПМṩБй»оөДСЎФсЎЈ ЎЎЎЎ3ЎўҫӯјГҪөОВЎўИЛГсұТЙэЦөУ°ПмРиЗуНЁХЗКЗРиЗуөДМмөРЈ¬ОТГЗҝҙөҪТФГА№ъОӘКЧөДИ«ЗтҫӯјГҝЙДЬ»бФЪГчДкУРЛщҪөОВЈ¬ЦР№ъТІФЪҝјВЗИзәОјхЙЩДЬФҙәНЧКФҙАаөДАЛ·СЈ¬јУЗҝ»·ұЈіЙұҫЈ¬ТІРнЦР№ъ»бФЪГчДкҪөөНGDP ФціӨЈ¬ө«ОТГЗУҰёГҝјВЗөҪ·ДЦҜТө¶ФЦР№ъөД№ұПЧІ»ҪцҪцКЗ¶ФНвГіТЧЛіІоөД№ұПЧЈ¬ЖдЧоҙуөД№ұПЧКЗАН¶ҜГЬјҜРНІъТөөДҫНТөРиЗуЈ¬ТтҙЛЈ¬ОТГЗФЪЛјҝјХв·ҪГжМхјюөДКұәтЈ¬УҰКЧТӘҝјВЗЙз»б°І¶ЁЎўәНРі·ўХ№өИТтЛШЎЈ ЎЎЎЎОҙАҙөД№ъјТәк№ЫөчҝХХюІЯ¶Ф·ДЦҜРРТөөД·ціЦЈ¬ТІҪ«КЗұШИ»Ј¬ҝЙТФЕР¶ПО¬іЦіцҝЪЗҝКЖ¶ФИ·ұЈҫНТөОИ¶ЁКЗЦчРэВЙЈ¬ҫНИзЦР№ъ¶ФУРЙ«РРТөөДЦ§іЦТ»СщЈ¬ҪсДк№ъјТҙўұёҫЦФЪ№ъјККРіЎНӯјЫјӨБТЙПХЗөДЗйҝцПВЈ¬НЁ№э№ъДЪөДПЦ»хКРіЎКөК©¶аҙОЕДВфЈ¬І»Н¬іМ¶ИөД»әҪвБЛРРТөДЪөДРиЗуС№БҰЈ¬ХвҫНКЗ№ъјТөДБҰБҝК№И»ЎЈ·ДЦҜРРТөЧчОӘОТ№ъЦчТӘөДҫНТөЦчМеЈ¬ХюІЯЦ§іЦКЗІ»ҝЙ»ШұЬөДЎЈ ЎЎЎЎ(1)ЎўөұГЮјЫј«¶ИҪфИұКұЈ¬ОТГЗУҰөұПлөҪТ»¶Ё»біцПЦ№ъҙўЕДВф»әҪвКРіЎөДРиЗуС№БҰЈ¬ДЪНвГЮјЫТІәЬУРҝЙДЬіцПЦНвёЯДЪөНөДПЦПуЈ¬ХвСщЧчОӘ№ъДЪөД·ДЦҜЖуТөҫНУҰёГЛјҝјИзәО°СОХКұ»ъАыУГЧКұҫКРіЎУлПЦ»хКРіЎјдөДІојЫҪөөНіЙұҫЎЈ ЎЎЎЎ(2)ЎўөұНвГЮіе»ч№ъГЮКұЈ¬№ъҙўГЮТІ»бФЛУГКХҙўөИХюІЯО¬»ӨРРТөАыТжәН·ўХ№ЎЈОИ¶ЁКРіЎКЗС°Зу·ўХ№өДЦчТӘИООсЎЈҙЛКұөДГЮјЫ»бТФХрөҙЧЯөНОӘЦчЈ¬·ДЦҜЖуТөТФМҜұЎҫщјЫІЙ№әФӯІДБПЈ¬ТФЛх¶МІЙ№әКұјдЎўјхЙЩЖуТөҝвҙжТФҪөөНҫӯУӘіЙұҫ№жұЬ·зПХЈ¬ҪЧ¶ОРФөНјЫТІҝЙАыУГЖЪ»хКРіЎөДФ¶ЖЪәПФјЧцВтИлМЧЖЪұЈЦөЈ¬өЦУщКРіЎХрөҙЛщІъЙъөДјЫёс·зПХЎЈГЮ»ЁјУ№ӨРНЖуТөФтСЎФсҪЧ¶ОРФёЯөгВфіцұЈЦө№жұЬТтҝвҙжЛщІъЙъөДАыТжФӨЖЪ·зПХЎЈ ЎЎЎЎТФПВКЗПа№ШНјұнәНКэҫЭМṩІОҝјЈә ЎЎЎЎГАГЮіЦІЦЈә ЎЎЎЎ ЎЎЎЎ ЎЎЎЎҪШЦ№06 Дк5 ФВГЮ»ЁҪшҝЪНіјЖЈә ЎЎЎЎ ЎЎЎЎГ»УРЧцІ»өҪЎўЦ»УРПлІ»өҪЈ¬ТтОӘКРіЎМхјюФЪОҙАҙөДКұјдАпЧЬКЗ·ўЙъІ»¶ПөДұд»ҜЈ¬О©УРҪ«ұд»ҜөДМхјюјУТФВЯјӯәННіТ»Ј¬ІЕДЬМеПЦПа¶ФҝН№ЫөДПЦКөЎЈФЪХвСщИзҙЛГ¬¶ЬөұЦРИұ·ҰөДІ»КЗПлПуБҰЈ¬¶шКЗјЩЙиМхјюКЗ·сДЬід·ЦөДМеПЦҝН№ЫЎЈұҫұЁёжГ»УРөҘТ»өДҝҙХЗЎўҝҙөшЈ¬Ц»КЗПл»ШұЬҝЙДЬТтОӘЗ°ЖЪМхјюЛщІъЙъөДЦч№ЫјЩЙиЎЈ ЎЎЎЎҙУјјКхҪЗ¶ИЙи¶Ё¶аёцЦШТӘөгО»ЎўКРіЎҙжФЪөД№жВЙТФј°јЩЙи¶аёцОҙАҙЈ¬ТІКЗЧ·Зу¶аЦЦМхјюСЎФс¶шҝјВЗЈ¬РҙұЁёжөДИЛІ»УҰЗҝЖИҝҙұЁёжөДИЛҪУКЬЧФјәөДҪбВЫ№ЫөгЈ¬¶шКЗУҰёГОӘҝҙұЁёжөДИЛҫЎҝЙДЬ¶аМṩЧЬҪбіцөДЗ°әуМхјюЈ¬№ІН¬АыУГМхјюөГіцҪбВЫЎЈ ЎЎЎЎҪрИрЖЪ»х Нхҫь

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||