|

不支持Flash

|

|

|

疲弱的需求和充足供应是导致油价下跌主要因素http://www.sina.com.cn 2006年10月19日 01:57 中诚期货

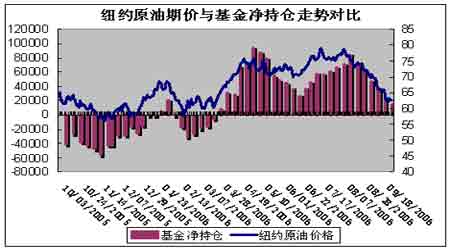

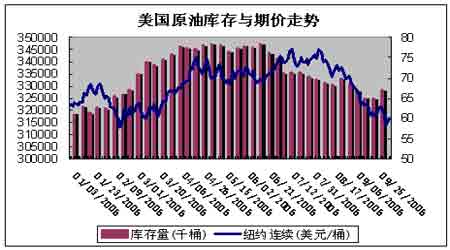

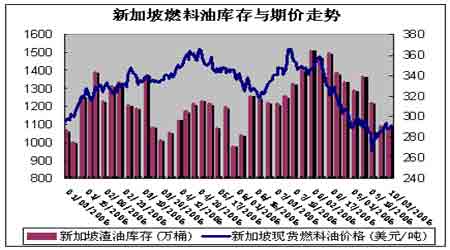

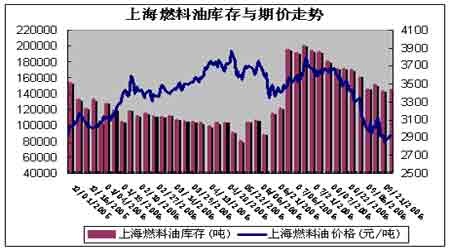

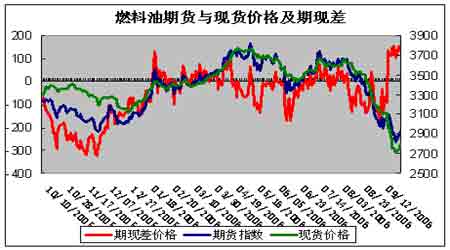

一、九月份行情回顾 受石油输出国组织(OPEC)决定维持产量上限不变、伊朗核问题出现缓和迹象,美国夏季用油高峰已过以及库存数据持续利空等因素影响,导致了月度内纽约商品交易所(NYMEX)WTI和伦敦国际石油交易所(IPE)布伦特原油期货价格大幅跳水。 期价从70美元上方快速下跌以来,跌幅已经超过10%,月末后期更是一度下破60美元关口,随后有所反弹,但仍维持弱势,至29号午间,(NYMEX)11月原油期货报每桶62.50美元。沪油本月也遭受重创,期价从3400上方一度跌至2800附近,而后期虽有所反弹,但大体仍跟随着国际原油的弱势。现行主力12月合约当月以3370开盘,最高3405,最低2799,月末收报于2936。月成交量为1927222手,持仓量为53352手。整体来看,国内疲弱的需求和充足供应是导致油价下跌的主要原油,而油品风向标国际原油的大幅下挫也带动了其持续的下跌。后期如原油不能止跌企稳,沪油也仍将处于弱势的震荡下跌状态中。 二、基金持仓与期价分析 据CFTC统计, NYMEX原油期货市场中投机基金的净多持仓继续出现了大幅的下降,截止9月19日,当周再减少14522手至22498手。虽然当前还是表现为净多持仓,但已连续5周出现快速下滑,净多持仓由8月15日当周的83794手快速回落至当前的22498手,净多持仓百分比也由6.9%降至目前的1.9%。同时投机空头有所增加。这一变化在推动近期油价下跌幅度的同时也说明嗅觉灵敏的基金也短期内已形成看空态势。 三、库存影响 据最新美国能源资料协会(EIA)石油统计数据显示,截至9月22日当周,无论是商业原油库存还是其他各主要油品库的变动均较之前市场的预期更加利空。商业原油库存当周下滑11万桶至3.248亿桶,当前水平与去年同期相比高出1911万桶或6.3%;超出近5年同期平均水平3536万桶或12.2%。原油日进口量较之前一周上升49万桶至1108万桶。而原油与石油产品的日净进口量也出现增加,当周上升86万桶至1359万桶。目前这两项指标均大幅超出近年同期波动区间上沿的水平。另外,炼厂产能利用率当周下滑0.99个百分点至92.43%。虽然炼厂产能利用率因一些小故障而有所下滑,但进口量的提升弥补了油品供应的下降,其中汽油库存表现的较为明显。同时,炼厂产能的下降也减少了对原油库存的消耗,再加上进口增加,使得原油库存降幅大大小于预期;而汽油库存当周大幅增加635万桶至2.139亿桶,目前该库存已连续6周上升,之前5次的增量总计只有216万桶,但与历史同期走势相比并不多见,从而起到压制油价的作用。经过本次大幅上升之后,目前水平较去年同期高出1407万桶或7.0%,高出近5年同期平均值1303万桶或6.5%。当周汽油日进口量大幅上升66万桶至146万桶,增幅高达82.6%。抵消了炼厂补充的不足;馏分油和取暖油库存依然保持了良好的上升态势。其中馏分油库存当周上升262万桶,总量达1.513亿桶,与之前市场预计的上升220万桶基本相符。当前的增加进一步巩固了目前7年高点的位置。馏分油库存近19周以来只出现一次微幅下滑,期间供应增加3671万桶。目前库存水平较去年同期高出1773万桶或13.3%;较近5年同期均值高2265万桶或17.6%。当周取暖油库存增加203万桶至6335万桶,该库存也在最近21周内只出现2次微幅下滑。当前水平已较去年同比高出611万桶或10.7%;超出近5年同期均值847万桶或15.4%。当前趋势在达到近年同期的水平上又出现了较为明显的上扬。这两个库存经过连续大幅的增加之后,目前走势已较为显著的突破了历史正常波动区间,从而令市场在即将进入取暖季节的时候对此更为敏感,成为市场焦点的同时也极大的影响了原油期价的走势。 四、后市展望 此轮沪燃油自高位3700元/吨附近价位一路下跌的过程,快速穿越3300元/吨及3000元/吨关键价位,目前跌至今年以来最低价格,如此大的跌幅为大多现货商惊讶。而燃料油自跌穿3000元后,成交量持续放大,下跌动能得到一定释放。市场空头在2800-3000元/吨较为微妙的价位下,继续打压期价的信心较为不足,这也是近期盘面沪油表现出较强抗跌能量的原因所在。而现货方面,至月末,黄埔市场新加坡180CST交易意向价报3020-3080元/吨。虽然在十一长假前,国际原油价格反带动新加坡纸货及黄埔市场现货的价格走高,但据最新船期统计数据显示,黄埔市场本月有近130万吨的到货,赶超七八月略高于100万吨的数量。八月黄埔到货就以韩国油为主,占了全月到货量的28.15%,而九月这种比例再次拉升至32.85%。据目前所统计船期显示,预计10月上旬黄埔因国内长假来临,抵达黄埔市场的船只数量将明显减少,有4船共计24万吨的到货。有进口商表示,预计船货多集中在节后抵达市场,届时对价格又将造成一定打压。华东市场燃料油价格也在利空因素压制下逐步走低,当前主要的利空因素有国际油价走势低迷,华东当地燃料油资源充裕库存偏高,需求平稳不能消化。报价方面,至29日,上海市场进口180CST报2920-2940元/吨,进口380CST为2930-2950元/吨,混调180CST在2880-2900元/吨,混调380CST为2660-2690元/吨。宁波市场,进口180CST为2880-2900元/吨,进口380CST为2880-2910元/吨,混调180CST在2850-2870元/吨。国内燃料油供应充足状况持续,价格也显得更加疲弱,在原油价格震荡下滑时沪燃料油下跌明显,充分显示现货压力对价格的打压。未来原油如果仍然弱势震荡,沪燃油可能也会维持弱势;不过原油如果因利多因素推动价格重新上扬,沪燃油将可能维持震荡走势,区间2800--3200。而短期内行情较难判断,原油在60美元止跌的可能性有待确认,但沪油技术图上已处于空头氛围,短期内沪油极有可能处在弱势震荡中,操作上暂做观望或日内短线为宜。 中诚期货

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||