|

不支持Flash

|

|

|

沪油弱势调整形态尚不完备 下跌可能动力不足http://www.sina.com.cn 2006年10月19日 01:47 中大期货

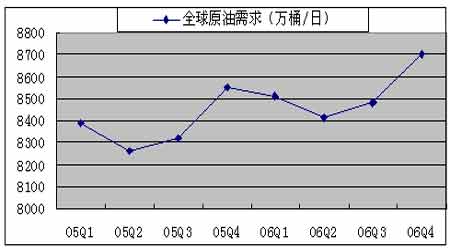

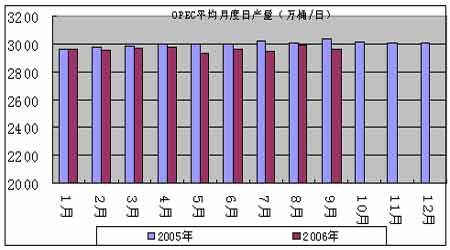

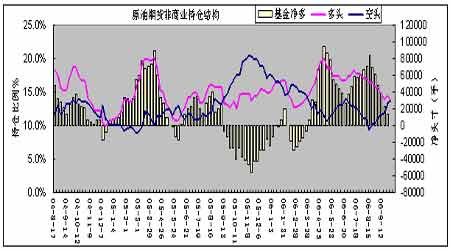

本周沪燃料油走势抗跌,延续震荡调整。沪燃料油主力合约FU0612报收于2911元/吨,较上周跌-25点。尽管原油继续走低,新加坡及黄埔燃料油并未跟跌,与前期燃料油超跌,以及基本面供求关系正在逐渐改变有关。 本周NYMEX原油继续走跌,近月合约收盘于58美元左右。本周原油惯性下跌,对利空因素较为敏感。利空主要来源于库存上升以及OPEC减产决议迟迟未能出台。OPEC成员国一致同意削减产量100万桶/日已应对国际原油暴跌,但成员国之间对于如何分配减产配额存在争议,使得减产决议迟迟未能正式出台。 本文试图分析沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济: 美国降息预期减弱 因美国降息预期减弱,本周美元指数近两个月新高。在9月20日美联储会议维持利率5.25%不变之后,市场普遍认为美联储加息周期已经完成,美元失去支撑。但随着原油大幅下挫,美国一些经济指标又呈现走好迹象,尤其是道琼斯工业指数大幅上涨,使得市场对降息预期减弱。 下半年中国宏观调控的意图明显,力度加大。中国经济上半年GDP增长了10.9%,经济数据显示经济成长中通货膨胀压力逐渐增大。为控制投资过热,中国央行决定从06年8月15日起,上调存款类金融机构存款准备金率0.5个百分点。8月19日起将金融机构一年期存贷款利率上调0.27个百分点。此前于06年4月28日将贷款利率提高27个基点,以及于6月中旬宣布上调存款准备金率0.5个百分点。预计今年中国经济仍将保持平稳较快增长速度。 今年第四季度国内外经济走向仍值得关注。从深层次看,长达四年的世界经济增长周期正受到质疑。同时随着中国出口价格上升,中国对全球通胀的压制作用减弱。控制通胀和经济成长的矛盾日益明显,金融市场也将持续笼罩在加息的阴影之中。 2、世界原油供求关系:06年全球原油需求增幅继续调低,OPEC酝酿减产 06年全球原油需求将保持增长,高油价抑制需求增幅。美国能源资料协会(EIA)十月能源月度报告下调了石油需求估值。2006年第四季全球石油需求预期为每日8,700万桶,调降10万桶;全球2006年石油平均日需求为8500万桶,与前次预估值持平,年增幅为120万桶;中国方面, 2006年全年原油日平均需求740万桶,年增7.2%,与前次一致。 图一:全球原油需求量 中国原油需求反弹也得到中国机构的验证。据中国发改委报告,2006年中国成品油消费需求最低增速为5.4%,约增900万吨,因而原油需求要新增1500万吨,总量达到3.15亿吨。从中国国家统计局数字看,06年前八月中国进口原油9580万吨,较去年同期增15.3%;06年前八月中国原油加工量为19983万吨,较去年同期增5.7%;同期产量为12287万吨,同比增1.8%,产量增速要远小于需求增速。据测算,中国前七月原油需求量为660万桶/日。 油价下跌,国际石油输出国组织(OPEC)酝酿减产。近期OPEC同意维持目前产量限额于每天2800万桶不变。但随着国际原油跌破60美元,OPEC希望其一蓝子原油平均价能维持在每桶60美元上方,九月底尼日利亚宣布自10月1日起削减其原油产量5%或12万桶/日。OPEC成员国一致同意削减产量100万桶/日以应对国际原油暴跌,但成员国之间对于如何分配减产配额存在争议,同时也担心非OPEC国家乘机抢占市场份额,使得减产决议迟迟未能正式出台。 图二:OPEC原油月度产量 3、地缘政治格局 安理会决议要求伊朗在8月底前停止铀浓缩活动的最后期限已过去。国际社会仍在商讨如何制裁伊朗,分歧较大。美国态度强硬,而欧盟较温和。 伊朗核问题是当前焦点。安理会决议要求伊朗在8月底前停止铀浓缩活动,否则将面临经济制裁。8月22日伊朗正式就其核问题答复了联合国安理会,并表示不会终止铀浓缩活动。美国和德国表示,伊朗对其核问题的答复没有达到联合国安理会的要求。这显示有可能对伊朗进行制裁。伊朗目前的军事演习也似乎显示了其强硬立场。 随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。伊朗的态度始终强硬,不愿放弃和平使用核能的权利。市场仍然保持紧张,尽管伊朗一再向市场保证,不会因同西方的核问题争端而停止原油出口。伊朗核问题是基本面上最具“实质性”的影响因素,它的影响是深刻的,面对具有伊斯兰教殉道思想和极端政治意识形态的伊朗,不能不担心事态的进一步恶化。同时美能源部长称,阻止伊朗继续进行核研究比遏止高油价更为重要,并为伊朗石油出口中断进行了最好的准备。 伊朗核危机、尼日利亚石油生产持续受到武装袭击等因素仍然对全球石油供应构成威胁,尼日利亚从2月爆发武装冲突后,石油产量减少三分之一。在油价较低时这些利多因素尤其有效。回顾历史,在1980年伊朗就因其内部革命导致石油生产中断,引发石油危机。 美国中期选举将在11月份来临,执政党有必要控制原油价格,以拉拢选民。这是原油近期一大利空因素。 4、季节性因素 夏季汽油需求高峰期已过,炼厂冬季检修期将开始,加工率逐渐下降。本周数字显示,炼厂原油日加工量1530万桶,装置运转率为89.2%,均有下降。 今年飓风期异常平静,迄今尚无风暴正面袭击墨西哥湾产油区,气象专家提醒风暴通常要到11月底才会结束。美国家海洋及大气管理局的年度预测报告调降了今年预测数字,2006年季节期内大西洋将有13次风暴,其中最多可能会产生5次飓风。总体上今年飓风活动不如往年频繁。气象机构归因于弱厄尔尼若现象。 5、原油库存:馏分油库存居于高位,构成利空 截止06年10月6日,原油库存为3.305亿桶,较上周增240万桶,较去年同期增2100万桶。馏分油库存达到1.499亿桶,较去年同期增2270万桶,为1999年1月以来最高水平。汽油库存为2.154亿桶,较去年同期增1850万桶。 图三:美国原油、馏分油每周库存 本周原油库存显著增加,确认库存低点来临。原油库存一般在9月出现季节性下降低点。而炼厂开工率下降,也支持库存上升。从库存数据看,今年九月原油库存低点要远高于去年同期。 9月原油库存出现季节性下降低点之后,将有一个上升期,为冬季取暖油生产备库。但从上图看,今年馏分油库存远高于去年同期,降低了冬季供应的风险,成为近期原油下跌的一个题材。 不可否认的事实是,今年原油库存水平是近七年的新高,表明供应比较充裕,可以有效降低夏季及冬季需求旺季时供应中断的风险,压制原油价格的过分上涨。目前,因意外因素并未造成明显供应短缺,市场逐渐意识到原油高库存压力的利空作用。 6、持仓结构 :非商业净仓已下降至中性水平 图四:美国原油持仓结构 椐美CFTC原油最新持仓,截止10月3日,基金持有净多131手,较上期减13554手;总持仓117.4万手,较上周增2.5万手。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||