|

��֧��Flash

|

|

|

�����ڻ�������λ���� �ֻ���ů�ڼ����Կ���(3)http://www.sina.com.cn 2006��10��18�� 00:17 �д��ڻ�

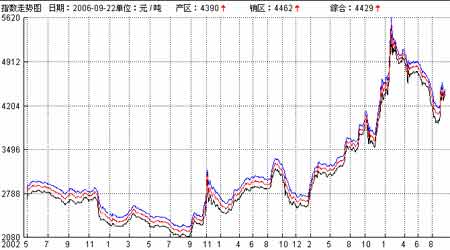

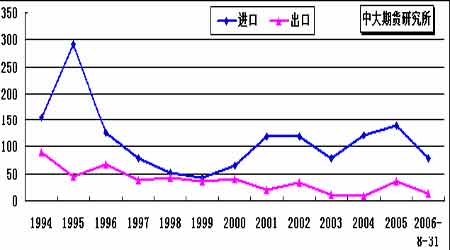

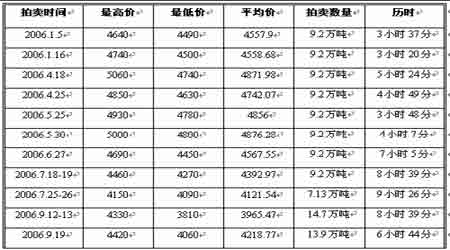

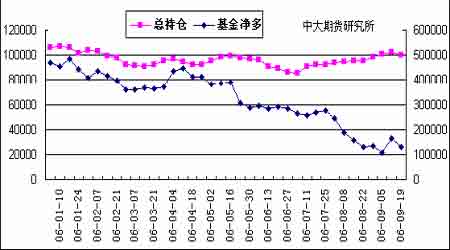

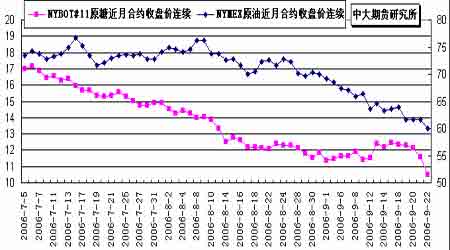

����(��)������ ����1�������D�D����ʳ�Ǿƾ��۸��� ��������������Ϊ��������1-4 �·ݰ�����-�ϲ�����ͣե�ڼ�ʳ�Ǻ;ƾ���������ƫ�����ƶ�������2006 �����-2007����ڰ�������ʳ�Ǻ;ƾ��۸���ܻ����ǡ� ����2��ӡ�ȨD�D����������� ����ӡ��ũҵ�о�ίԱ��(ICAR)���±�ʾ������ӡ��ÿ���ʳ�Dz��������Ƚϴ�����ÿ���ʳ�������������Դ�Լ5%���ٶȵ�����2006��ӡ�ȵ�ʳ����������Ԥ�ƴﵽ2050��֣�����20007�������ﵽ2140 ��ֵ�ˮƽ�� ����ӡ��ʳƷ�������±�ʾ��ե��ӡ��ʳ��������Ϊ1850��֣�������400��֣���Ԥ����ե����ʳ�Dz������ﵽ2270 ��֣�ӡ�Ȳ�û�г���ʳ�Ƕ�ȱ�������ų��Ǽ۴�����ǵĿ��ܣ�����ϣ����2005/06 ե�����Ǽۿ�����20 ¬��/�����ˮƽ������ի��ʳ�����������ӣ���ĩӡ�ȹ����Ǽ���С�����ǡ� ����3���й��D�D�ֻ��г��������� �����������б����������ǡ����У� �������������������������Ŀ�棬�ڹ��������������������ǵľٴ�֮�£���Ȼʹ�ñ��۽�����ͬ������150 Ԫ/�֣��벿�������۸���ֵ��ҡ����ϳ���ϧ����̬��Ϊ���ԣ��������м����ۼ��ѱ���4500Ԫ/�֡��½�������ʼ��ե������û��ʹĿǰʣ�����Դ���ּ������������֮���м��̱��۳������ ���������� �ڹ����ǵIJ����£������Լ�������ɽ���������������ǡ�������ͬʱ���ۣ����ҳе��˵ڶ������Ľ�ɫ�����۳�ƽ���Ը��ڹ����ۼۡ�����Դ�ֲ����������ϡ������Լ����е��������ƫ�١� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ9�����ڸ����Ǽ��ۺ�ָ������ͼ ���� ����(��)�������� ����1�������D�D�����½� ������������ó�����鴦���¹���������ʾ������8�·ݰ�����ʳ�dz��������ﵽ��177��֣���ȥ��ͬ�ڵ�184 ����½���3.8%��ͬʱҲ����7�·�210��ֵ�ʳ�dz������� ����2��ӡ�ȨD�D���ڽ�����Ȼ����δ�� ����ӡ��ʳƷ�������±�ʾ��ӡ�Ƚ���10 �·���ե����ʼʱ��������ӡ�����е�ʳ�dz��ڽ������7�³���ӡ������Ϊ���ƹ����Ǽ����ǣ���ֹʳ�dz��ڣ����ڲ��ú������Ч���ӳ�������3 ����������ĩ�� ����3���й��D�D�������ܶ�����½� �����й���������22 �չ�������������ʾ���й�8�¹�����130,000 �ְ��ǣ�1-8 �½�������Ϊ790,000 �֣���ȥ��ͬ�ڼ���11.6%�� 8 �°��dz�������Ϊ36,368 �֣�1-8 �³���Ϊ128,591 �֣�ͬ�ȼ���18.6%�� ����ͼ10���й�ʳ�ǽ����ڶԱ� ��� ���� ����4�������D�D���������ǽ������ ��������ũҵ�����ھ����ڱ������ٴ����Ӿ����ǽ�������������Ϊ10.99 ��̶�(ԭ��ֵ)��������ľ����ǽ�������ۼƴﵽ63.89��֡�2007���꣬ԭ�ǺͰ��ǽ���������һ�����ӣ�ԭ��Ϊ148.15 ��̶�(134.3994 ���)(ԭ��ֵ)������Ϊ6.28��̶�(5.6971 ���)(ԭ��ֵ)����ͬѰ�����ǣ�����������Դӽ���8 ��7 �վͿ�ʹ�á����⣬����ũҵ��ȷ��2007 ������幩Ӧ��ԼΪ875 ��̶�(793.7868 ���)������475.56��̶�(431.421���)Ϊ����ǣ�399.44��̶�(362.3659���)Ϊ�����ǡ�Ԥ�Ʊ����ĸ����ǿ��ܻ��ȱ37.5��̶�(34.0194���)������ͨ���������ֲ��� ����(��)��SRB ���� �����������ڵ�ʮ�ξ�������12 �շ���ͣ��֮����13�����Ľ�������߱���Ϊ4330Ԫ����ͱ���Ϊ3810 Ԫ����������ƽ����Ϊ3965.47 Ԫ/�֣��ɽ����5.81��Ԫ�����������ٴ����������ɽ�������ͼ�¼�������ֻ��г��������������տ�ʼ���ֲ�ͬ�̶��µ���19�ս������ڵ�ʮһ�����������4420Ԫ/�֣���ͼ�4060 Ԫ/�֣��ɽ�ƽ����Ϊ4218.77Ԫ/�֣�����������Ժ��ڵ�ʮ�Ρ� ����Ŀǰҵ����ڹ������ǵ���Ϊ��һ���ձ�������ǨD�D���ճ��������ڽ�ת���������С����ǵĹ۵��ǣ�����9 �³�����Լ67 ��ֿ��ͱ�������10 ���ڿ������е�17 �����������ǣ���֮9 �����۴�����28.6 ��֣�������110 ���ʳ�ǽ��ڽ�����������ܼ�Ͷ���г��������д���ԭ����������ե����ʼ֮ǰ�������������Ž��������ʳ��������������������ѹ�����ڡ��������7 �µ��Ѿ������ᣬ�Ͼ�8 �µ����������ﵽ100.65��֣�������8 �·��������¸ߣ����������˺�������ѹ���Dz����������ʵ�������г����ԣ���������ʮ��ǰ����20�����Ͷ�Ź����г���������Ϣ���棬��11��֮���������м��Ϲ��Ҷ��׳���20 ����ǣ���һե���Ĺ�Ӧ���Ӵ�������ͬʱ���г������ۣ����Ǹ���������ѹ����ʹ���Ǽ۸��µ���������ռ��һ�������г��ݶҲ��ѹ�����Ǽ۸� ������1��2005/2006ե���й������������������ ���� ����(��)���ֲַ��� ��������CFTC ���棬��ֹ9��19 �����ܣ�����������593 �֣�ͬʱ����7707�ֿյ�����������ܵ�32835 �����ӵ�39949 �֡��ۺϷ��������ڳֲ������������Ϊ,�����������ֶ���ֲֽܳϽ��ĸ��¶����ѻ�������Ե�λˮ��10�º�Լ����29 ��ժ�ƣ���˽��ջ���Լ����Ծ���ֲ��������ӡ��������ǵ�����ĸ������������������д����������У���˰����������������������������Ӧ���������Ҫ˼·�� ����ͼ11��CFTC#11ԭ���ֲܳ������ֱֲȽ� ���� ����(��)������ԭ���г� �������ǹ۲쳤�����ƣ�ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ�������������г��������ͼ۽ӽ���ʷ�¸߶��Ǽ�ȴ��������������1 �·������͵���쳣���� ����������Ϊ����ȫ��ʳ�ǹ�Ӧ�����йء�������������Ϊ�������ϲ���5 ������������ե���룬Ԥ��ʳ�ǹ�Ӧ������2550 ��֣�ȫ�����������������ե���������������ơ��ڴ�Ԥ���£������Ǽ��Ϸ�ѹ���ӴӶ��������͡��ƾ�������һ������ϵ�� ����ͼ12��NYBOT#11ԭ���������̼���NYMEXԭ���ڻ��������̼۶Ա� ���� ����(��)�����ʻ����۵� ����������ҵЭ��(ISO)�ڽ��ڷ����ļ��ȱ�����ָ����2006-07 ���ȫ���Dz������ܻ���2002-03����Ժ��ȳ��������������Ǽ�Ҳ�п������ٽ���ѹ���� ������ҵЭ��Ԥ�ƣ���2006 ��10 �µ�2007 ��9 �£�ȫ���Dz���������480 ��֣��ϱ��������3.2%���Ӷ��ﵽ15467��ֵ��¸ߡ���ŷ�ޣ��������ʵ�е���ҵ���Ƹĸ�Dz���������500��֣�����Ϊȫ���һ���ڹ��İ������Dz�������һ�����ӡ�����Ԥ�⣬ӡ�Ⱥ�Σ�������Ȳ��Ǵ���IJ���Ҳ�����¼�¼����Զ���������������ٶ�������������ҵЭ�ỹ��ʾ�����ļ����ǽ��ڹ��������˹��������ӡ���������������Dz���Ҳ���л�������һ���棬����ܲ�λ���ص���֯Ԥ�⣬��һ���ȫ���ǵ���������ֻ��1.8%������������Ϊ15250 ��֡����ܸ��±˵�-��¡��ĩ���ƣ�ISO ����ʽͬ��ּ��Ϊ�����������߲�Ʒ�ָ����Լ��������������ָ������Ʒ��ͬ���𣬸üƻ����ڽ���10 �·ݸ���ʵʩ��ʵ���ϣ���ǰISO ���Ѿ��ڶ����Dz��ֵ����ƹ������Ƶļƻ���ȡ���˾�ijɹ��� ������������ �������� �����ۺ�������������ǵĽ������£� ����1����������¸���������̽�����ե����ȫ��Χ�������������Ԥ�����������̻���������ƫ���� ����2��10 �º�Լ���¿�й��9.70����/�����ڵ͵㸽���������泬�����ٽ���ĩ���ص�����ƫ�����ڸú�Լ��9 ��29 ������ժ�ƣ�������һֱ�����˳��ú�Լ��ͬʱ��3 ����Լ�Ͻ������ֿղ֣�����ڻ�����õ����Ը���֮ǰ��������Ϊ���̽������������ơ� �������� �����ۺϹ�����������ǵĽ������£� ����1������9 �����ι��������ۺ�Ŀǰ������110 ���ʳ�ǽ��ڽ�����������ܼ�Ͷ���г��������д���ԭ����������ե����ʼ֮ǰ����������25�տ�ʼ�½���������ǻ������У������������ʳ�����ѽ�ת��ͳ������ڻ�����ƫ���� ����2����������SR703 ���ԣ��ڼۻ�����3300��3500 Ԫ/������֮���˫�����֡�������ʮһ���ǣ��ɽ����ã���¶�˲�������污���������������Ϊ���ڵײ��õ�ȷ��֮ǰ�����������Խ����ֿ�������������˽���Ͷ���߱���äĿ��ɱ�������ֶ���˼·Ϊ�ˡ� �� ���ڹ�ע�ص�: �������ʣ� ����1����������06/07ե����չ�� ����2������ԭ�͵��ܱ���Ʒ�ڻ���CRBָ�����ƣ� ����3�������ڻ�/��Ȩ�ֱֲ仯�� �������ڣ� ����1���Ϸ�������������״���Լ����������������ե��չ�� ����2����������������� ����3��SRB��̬�� �����д��ڻ� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||