|

不支持Flash

|

|

|

利多利空因素相互交织 胶价走势为区域波动特征http://www.sina.com.cn 2006年10月18日 00:11 中诚期货

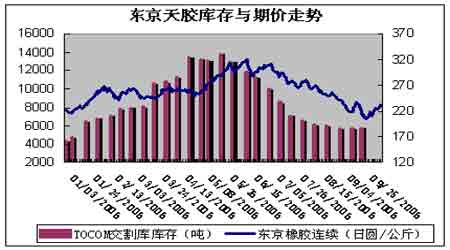

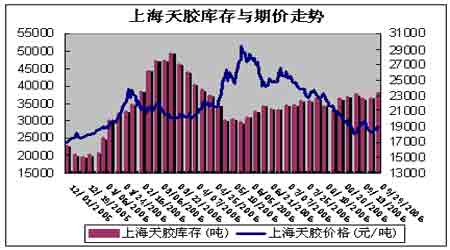

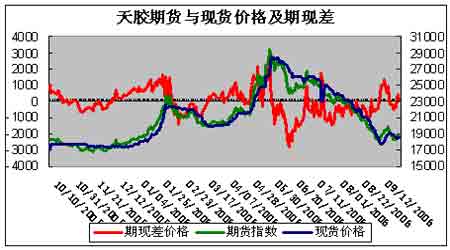

一、九月份行情回顾 9月月度东京,沪胶继续下跌,但下跌速度趋缓,多以震荡形式演化。TOCOM主力合约月内一度出现反弹,并于19日攀升至240.5日圆的月内高点,不过因油价和其它商品承压,再度失守.指标2007年2月期胶最低跌至每公斤200.6日元,为2005年12月16日来指标合约低点,而至月末收报每千克213.7日元。整体来看,产胶国价格疲弱令日本胶价承压.另外,目前市场肯定不存在供应吃紧的忧虑.使得市场人气持续疲弱,从这方面来看,胶价有进一步下滑走弱寻求支撑的意愿。而沪胶本月也呈现震荡下行态势,但成交量有所放大。主力合约0611月初以19510开盘,最低17860,最高20260,收盘18900,成交4024922手,持仓减至27230手。701合约本月增仓至16498手,报收于19295。从本月沪胶运行态势来看,可能跟整体国际工业品市场,特别是黄金、油价的不振有关。并且东京胶走势疲软,基准合约在200日元关口面临考验,,使得市场心理也倾向了观望,交易受到较大的影响。但不可否认的是,国内期现两市场双双存在超跌反弹的要求,市场的自我修正力量表现强劲,整体来看,本月震荡空间明显放大,无方向特征明显。 二、基本面分析 今年6月份以来,天胶下跌可以说是供求面的直接反映。供应方面,在国际原油价格长期高企情况下,天胶价格也一路上涨,导致天胶主产国纷纷提高产量,特别是新兴国家越南等大幅增产。据统计,越南天胶产量同比增长50%以上。而在6月以来,全球主要产胶国泰国、印尼、马来西亚等东南亚国家进入割胶期,而我国的海南与云南两大产胶地也开始割胶,世界市场天胶供应逐渐充足,库存增加,现货压力很大。国际橡胶研究组织(IRSG)预计,2006年全球天胶产量上升4.5%至909.7万吨,消费增加1.6%至891.8万吨,已由以前短缺2.5万吨到过剩1.79万吨,供不应求转为过剩也使得天胶完成牛熊转换。 需求方面,我国宏观调控政策下,需求增速必然减缓。作为世界经济发动机的中国,在成为世界加工制造业中心后成了消耗大宗能源原材料的主力,橡胶也不例外,以大量消耗天胶的汽车产业为例,据国际汽车制造商组织最新数据显示,1999年―2005年世界汽车产业发展中,中国是最大的贡献增量。1999年世界汽车产量5626万辆,2005年汽车产量达到6647万辆,增加18%,相对比较稳定,而中国1999年产量183万辆,2005年达到571万辆,增加幅度达到212%,世界产量增加的超过三分之一来自于中国,而同期美国从1302万辆降至1198万辆,汽车产量的大幅增加使得中国橡胶消费大幅增长。也使得国际上形成了“橡胶消费看中国因素”的说法。面对我国投资过热导致的“高进低出”的经济增长格局,政府采取了一系列宏观调控措施,这一轮开始于2004年从行政手段到经济、政治等手段的宏观调控,其效果在近期已经得到了相当程度的体现,今年8月份,我国固定资产投资增长21.5%,增幅比7月份回落了5.9%,这已经是连续第二个月我国固定资产投资增速放缓。而月内市场又盛传央行近期或将再上调法定存款准备金率。在一系列宏观调控政策后,国外机构纷纷下调了我国经济增长的预测,德意志银行对2007年中国GDP增长率的预测值降为8.9%,中国增长速度减缓的预期下必然减少对天胶等原材料的需求。而国际原油市场步入下跌通道也给与合成橡胶有替代关系的天胶市场持续的压力。美联储连续17次加息后,美国二季度GDP从首季的5.6%降至2.5%,包括长期国债收益率在内的多项领先指标也显示美国经济减缓,而支撑近年商品超级牛市的“中国因素”在宏观调控政策之下,体现更多的是中国需求增量的下降,而这一改变,长期来看天胶熊市格局已经显现。而本周的大幅反弹,当前来看也只能算做是对严重超卖的技术指标的修正。再从现货面来看,近期现货胶价难以上升,也导致了期货胶价反弹空间受到了限制。目前国际国内产区仍处于年中割胶旺季,天胶供应量达到年中较大规模。而随着天胶市场深幅下挫,投机性需求和消费性需求双双减弱。同时伴随天胶市场价格深幅回落,前期现货批发商和投机商囤积的现货库存不断释放,较多现货套牢的国产胶库存和进口商违约的进口库存对胶市依然形成较重压力,导致现货胶价上行阻力沉重。全球以原油、黄金为代表的大宗商品弱势下跌将对后市持续回升造成了抑制。从9月的盘面来看,现货在18000点附近构成了强有力的需求买盘支撑,预计天然橡胶有望在今后的一段时间内,极以震荡的走势来结束之前的大跌行情。月内,泰国陆军总司令颂提发动政变,政变军人控制了首都曼谷。这是泰国15年来的首次军人政变。政变军人宣布成立效忠国王蒲眉蓬的临时政权。军人拥有的第五频道电视台播放的声明说,三军和警察部队成立了“行政改革理事会,以国王蒲眉蓬为国家首脑”,准备进行政治改革。他们宣称控制了曼谷和邻近没有反抗的府且呼吁民众保持冷静。此次政变短期内可能造成胶价动荡下跌,但从更长期看来,如果此次政变能迅速和平解决,那么新政府上台后一系列政策可能将更有利于橡胶产业的发展,同时随着我国需求的不断增加也将对市场带来一定的支撑。泰国政变可能导致割胶进一步受阻,且泰国南部产胶区本身环境并不十分安定,在政局不稳的情况下,不排除矛盾升级的可能。这对于日本、中国市场而言都是利多因素。至于众人担心的泰国货币财政政策变化及泰铢贬值可能,但从目前来看,其对出口报价影响并不大。综合来看,目前国际产区逐渐进入淡季,整体供应将有所减少,但国内依然处于高产期,同时市场积压的库存数量较为庞大,泰国发生政变,割胶进程受阻,相应的会对橡胶的市场供应量有所影响。加上近期东南亚等产胶国即将进入传统性雨季,从中期来看,这些因素可能会推动橡胶的反弹,但目前胶走势还不是很明确,所以在当前胶市操作上建议买方还是需要谨慎从事。 三、后市展望 根据产胶季节性周期性规律,10月份东南亚产区仍为干燥减产期,11月份则进入年底雨季增产期,因此供应将由减转增,中国进口商和跨国轮胎企业采购减弱,消费平稳,泰政局动荡并未对胶市构成利多,反而引发对泰铢贬值预期增强,导致胶价走弱,国际橡胶组织虽然频繁开会,并宣称干预胶市,但未有落实实质性措施,对胶价尚未构成实质性利多影响。整体而言,利多利空因素相互交织,胶价走势体现为区域波动特征。影响胶价未来走势的因素多空参半。近期由于消息面频频出现利空而使得胶价震荡下挫,后市基本面季节性供给利空影响因素将会逐渐减弱,但短期内的持续抛售惯性和利空技术面因素,似乎还将指导胶价下行以寻求支撑。但可以肯定,如果缺乏新的利空因素出现,则胶价更多可能表现为技术性惯性下滑,当市场寻找到有效的支撑后,反弹也随时有可能出现。但假如没有实质性利空出现,整体需求转旺仍将使胶价具备高位运行的基础,后期一旦供应出现变数,胶价仍有上涨的可能性。 中诚期货

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||