|

不支持Flash

|

|

|

废杂铜企业利用期货市场进行保值的相关研究http://www.sina.com.cn 2006年10月18日 00:07 金瑞期货

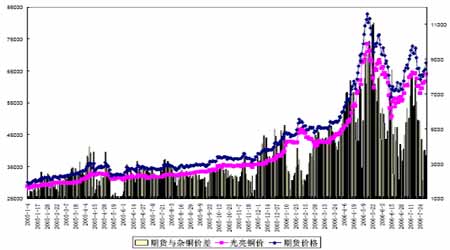

一、废杂铜企业的现状 1、行业状况 我国废铜产业经过几十年的发展,已经形成了以民营企业为主体、大型企业为龙头、中型企业为基础的企业结构,以废铜直接利用为主、精炼电铜为辅的产业结构,以长江三角洲、珠江三角洲、环渤海地区为重点的产业格局,也已形成了从回收、进口拆解到加工利用一条龙完整的产业链。我国利用废铜企业结构呈金字塔型,利用量在10 万吨以上的只有2 家:江西铜业公司和宁波金田铜业(集团)有限公司;5 万~10 万吨的有6 家,而年利用废铜在5000吨以下的小型再生铜厂约为2000 家,这些小型企业构成了我国废杂铜行业的主流。 2、企业经营情况 由于行业规模普遍偏小,一直以来废杂铜企业大多采用以产定销的经营模式,企业根据自身生产能力以及对市场未来情况的预判决定采购数量,在生产完成后根据市面的价格销售现货。敲定价格的长期订单和远期订单数量较少。因此企业一般都会保有10 天到一个月不等的生产库存已维持企业的正常运转。这些库存在2002 年以来的上涨中给杂铜的经营企业带来了几百甚至上千万的利润。同时,由于铜价始终处于上涨中,由于担心再次采购将面对更高的价格,因此产品只要不出现重大瑕疵,下游企业一般都不会退货。恶意退货的事件更是极少出现。 2002 年以来,杂铜经营企业可谓顺风顺水,销售不成问题。偶尔的库存积压不但不会带来风险,反而常常能给企业带来意外的惊喜。如此市况加上两个市场之间的价差影响了保值效果,因此很少杂铜企业愿意进入期货市场进行保值。 二、高铜价下的高风险 但LME 铜价在不知不觉中已经从上涨到了8000 美金附近,较低点翻了4 倍还多。在如此高的价格下,不但可能出现铜价快速下跌的风险,铜价在高位的激烈震荡也在加大杂铜企业所面临的风险。 1、价格剧烈波动带来的风险 经过前期的连续拉升后,上海铜期货主力合约2006 年5 月创下了85500 元/吨的历史高点,此后处于历史高点的铜价,就像煮开的热水一样沸腾起来,期铜价格在60000-80000元/吨的宽广区间内激烈震荡。期间不但出现了在期铜扩停板后的首个连续三个跌停板,也出现了连续的涨停行情。以往罕见的日内波动上千元的激烈行情,现在更是屡屡出现。 但相对于高昂的铜价和激烈波动,杂铜加工企业的利润并未出现明显提高。杂铜收购价差从原来的200 多元/吨上升到目前的500 元/吨左右。光亮杆的加工费也只从原来的800元/吨提高到1500 元/吨。这种价差水平根本没办法像以往那样弥补价格波动带来的风险。杂铜企业就像骇浪中的一叶扁舟稍有不慎就有可能倾覆。 2、价格快速下跌带来的风险 虽然从目前来看,由于国内和国际比价不合理,杂铜和电解板的进口明显萎缩,在国内消费的支撑下,铜价在短期内出现快速的下跌的可能性并不大。不过已经远远脱离成本区的铜价不可能永远高企,根据JP 摩更的最新预测,伴随着生产的增加和消费增长速度的减缓,铜市场将从2006 年开始逐步由原来的供不应求转向供过于求,2007 年将出现41 万吨的过剩,铜价也将伴随着供应的增加而开始走低。根据商品走势的一般规律,铜价一旦开始下跌时,它的速度将快于其上涨速度。那时不但杂铜企业手中的库存将会飞快的贬值,而且由于消费商买涨不买跌的心理以及价格下跌中经常出现的恶意退货现象,都将让杂铜企业蒙受巨大损失。 3、价格继续上涨带来的风险 有时候杂铜企业会与下游企业签订确定了价格的长期合同或者远期合同。这种情况下,一旦铜价继续上涨,企业不得不以更高的价格购买其前期尚未备足的原料,这将给企业带来不必要的损失甚至亏损。 三、杂铜保值难点 正如我们上文所说,在铜价步入高价区后,杂铜企业面临的价格风险越来越大。利用期货进行套期保值是杂铜企业规避风险的一大法宝,但要想进行完美的保值以规避价格波动的所有风险却存在着以下几个难点。 1、电解板杂铜与期货波动幅度不等 虽然单从走势上来看,杂铜和电铜的方向是基本一致的,二者的相关系数能够达到95%以上。但是由于杂铜和电铜面对的是两个不尽相同的市场,二者的供求关系也不尽相同。进而导致二者的上涨或下跌的幅度并不一致(见光亮铜和期货价差图)。 光亮铜和期货价差图 从2005 年以来二者之间价差最低所缩至720 元/吨,最高曾经放大到11100 元/吨。价差存在的这种上万元差距,让企业的保值效果大打折扣。我们以卖出保值为例说明

2、期货保证金不足风险 期货采用的保证金交易和逐日盯市制度。在该制度下,当企业的保值头寸往不利方向变动时,需要企业追加期货保证金。如果企业没有充足的准备金,以弥补保证金的不足,则期货公司将企业的期货头寸进行强行平仓。如果在平仓时企业的现货仍未销售,那么企业的现货风险就会被重新暴露出来,近而影响企业的保值效果。 3、保值中的基差风险 所谓“基差”是指期货各月份和现货之间的价差,也就是市场上常说的升贴水。由于交割制度的存在,越临近交割期货和现货的价格越将一致。因此期现基差将使得期货和现货的上涨和下跌幅度出现偏差,进而影响到期货保值的效果。下表详细列出不同基差情况下的保值效果:

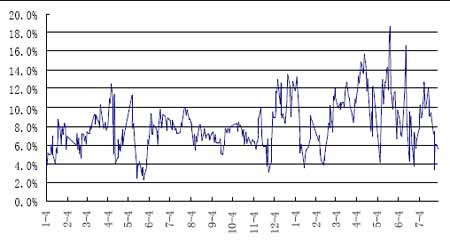

四、保值模式介绍 目前杂铜市场主要采用两种定价方式,一种是大多数废杂铜企业采用的随行就市的定价模式,即根据当天的市场情况确定当天的销售价格。这种销售方式虽然有利于紧跟市场,降低销售难度。但是这种销售模式下进行保值难度较大容易产生价差风险。另一种是江铜等大的铜业公司,在杂铜采购上采用的期货定价模式。该模式为用上海期货现货月价格扣减杂铜冶炼费和各项杂费得出杂铜价格。这种模式杂铜和期货的价差时一定的有利于企业进行套期保值,企业也只要根据期货远月合约的价格就可以方便的确定远月杂铜价格。但是这种模式脱离了杂铜市场,在杂铜和电解板市场价差较小时不利于采购。根据上述两种不同的定价模式的特点,我们介绍两种杂铜保值模式 1、随行定价保值模式 由于此种模式下,杂铜的价格是根据杂铜市场情况进行定价,杂铜和电解板的价差会影响到保值效果,因此保值的时机选择十分重要。我们发现,废杂铜和电解板的差价虽在不断变动,但不是无法琢磨的,其有着内在的规律习功能,二者不可能无限制的扩大或缩小。因为当价差过大时,可以将废杂铜冶炼成电解板进行销售,使得二者差价缩小。同样当价差过小时,消费企业会放弃使用以杂铜作为原材料的铜材而改用以电解板为原料的铜材,进而扩大二者间的差价。 下图中我们可以看到,虽然光亮铜与电解板价差百分比的最高达到18.3%,最低为2.8%。 但他们大部分时间都处于6%-12%的空间内震荡。价差百分比在脱离这一范围后会很快的收回。因此,我们可以选择在6%附近进行买入保值,此后如果价差扩大我们不但能够完成对现货的保值,而且可以获得额外的价差收益。 光亮铜与电解板价差百分比 2、期货定价保值模式 此种模式下杂铜与期货价格价差是一定的,保值中并不用担心价差波动风险。杂铜企业可以在原料采购后就进行卖出保值,并在客户购买后买入平仓。此种模式下最需注意的是期货各月份之间的基差的结构性风险。想规避期货基差的结构性风险,不但要根据不同的基差结构选择期货月份进行保值而且更多地要在现货上做文章。例如在目前这种现货月贴水的基差结构下,我们应考虑在远月进行卖出保值。如果出现现货升水的基差机构下,我们就应考虑在近月进行卖出保值。同时我们可以根据基差情况,通过调整采购和销售进度,让我们保值头寸处于有利的方向,从而减少基差对保值的影响。 总结: 在高铜价的今天,铜价的波动幅度和波动频率都在加大。杂铜企业正常的行业利润已经远远无法弥补这种波动所带来的损失。利用期货市场进行套期保值以规避铜价波动带来的风险成为很多企业的共识。本文尝试在通过分析杂铜企业所临的风险及其成因基础上,对不同模式的杂铜企业给出不同的保值建议。当然杂铜市场千变万化,本文无法对所有的可能出现的情况进行分析和概括。我们只是希望通过以上的分析能给杂铜企业提供更多的思路和理念,帮助企业寻找适合自身的风险规避方法。 金瑞期货 高琪鹏

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||