|

ВЛжЇГжFlash

|

|

|

ЖЙМлећЬхЭЛЦЦЧјМфЯТЕј ЪаГЁНЙЕуШдЪЧЬьЦјвђЫиhttp://www.sina.com.cn 2006Фъ10дТ16Ше 08:48 ЪзДДЦкЛѕ

ЁЁЁЁвЊЕуЬсЪОЃК ЁЁЁЁ1ЁЂ ЕкШ§МОЖШжаЃЌШЋЧђДѓЖЙЙЉашЪ§ОнБфЛЏВЛДѓЃЌЕЋЮвУЧЮоТлДгВњСПЛЙЪЧПтДцЕФОјЖдЪ§жЕЩЯПДЃЌ06/07ФъЖШвРОЩЪЧЙЉИјбЙСІНЯДѓЕФвЛФъ ЁЁЁЁ2ЁЂ Дг06/07ФъЖШЕФдЄВтжЕРДПДЃЌПтДцашЧѓБШОљгаЫљМѕЩйЁЃИљОнЮвУЧГЄЦкИњзйЖдБШЃЌУРЙњПтДцашЧѓБШгыCBOTДѓЖЙзпЪЦгаНЯЧПЕФИКЯрЙиадЃЌАДееИУЙцТЩЃЌБЪепФПЧАдЄВт06/07ФъЖШЕФВЈЖЏЗЖЮЇ520~670жЎМф ЁЁЁЁ3ЁЂ дкЕкШ§МОЖШжаЃЌЮоТлДгНсМдЁЂТфвЖЛЙЪЧгХСМТЪРДПДЃЌНёФъДѓЖЙЩњГЄЕФећЬхЫЎЦНвЊУїЯдКУгкШЅФъЃЌвдетжжзДПіРДПДЃЌФПЧАдЄВтЕЅВњ40.7ЦбЪНЖњ/гЂФЖЕФЫЎЦНЯрНЯгкШЅФъ43.3ЦбЪНЖњ/гЂФЖЃЌЯдЕУгааЉБЃЪиЃЌжЛвЊВЛГіЯжДѓЕФвтЭтЃЌКѓУцЕїИпЪ§ОнЕФПЩФмадЛЙЪЧДцдкЕФ ЁЁЁЁ4ЁЂ ЙњФкДѓЖЙЙЉашзДПіДгећЬхЩЯРДПДБфЛЏВЛДѓЁЃВњСПЛљБОБЃГжЦНЮШЕФЬЌЪЦЃЌЖјашЧѓШдДІдкИеаддіГЄЕФЙ§ГЬжа ЁЁЁЁ5ЁЂ ЙњФкИлПкПтДцЫфШЛНЯЩЯМОЖШгаЫљМѕЩйЃЌЕЋећЬхШдДІдк300ЭђЖжвдЩЯЕФИпЫЎЦНЃЌвђДЫЃЌНјПкПтДцЗНУцЕФбЙСІвЊЕШЕННјПкИпЗхЦкЙ§КѓЃЌВХПЩФмгаЫљЛКНт ЁЁЁЁ6ЁЂ гЩгкКНдЫЗбКЭЛљВюОљДІгкВЛЖЯдіМгЬЌЪЦЃЌДѓЖЙНјПкГЩБОЛљБОЮЌГжНЯИпЫЎЦН ЁЁЁЁ7ЁЂ ДгЕкШ§МОЖШећЬхГжВжзДПіЫЕЃЌЖЙгЭЖрЕЅЕФЦНВжбЙСІНЯЧАЦквбОБЛДѓСПЪЭЗХЃЌЯрЗДЃЌдкДѓЖЙЁЂЖЙЦЩЩЯДцдкСЫНЯДѓЕФЦНПебЙСІЃЌетвВЪЧЮДРДДѓЖЙМлИёГіЯжЩЯеЧЕФвЛИіЧБдкЭЦЖЏвђЫи ЕквЛВПЗж ааЧщЛиЙЫ ЁЁЁЁЭМ1 CBOTДѓЖЙСЌајжмKЯпзпЪЦЭМ ЁЁЁЁ ЁЁЁЁЭМ2 ДѓСЌA0701жмKЯпзпЪЦЭМ ЁЁЁЁ ЁЁЁЁНјШыЕНЕкШ§МОЖШЃЌДѓЖЙМлИёећЬхЭЛЦЦЕкЖўМОЖШ550-630УРЗжЕФдЫааЧјМфЃЌЮоТлЪЧУРЖЙЛЙЪЧЙњФкХЬЃЌЖМГіЯжСЫНЯДѓЗљЖШЕФЯТЕјЁЃНјШы7дТЃЌЪаГЁЙизЂЕФНЙЕужївЊЗХдкСЫЬьЦјЩЯЃЌМлИёвВЛљБОЬхЯжСЫетвЛНзЖЮЕФЬиадЃЌМДЬьЦјдЄБЈЬИЕНИЩКЕЃЌМлИёОЭФмГіЯжБЉеЧЃЌвВаэЕкЖўЬьЬьЦјдЄБЈгжЫЕЯТгъЃЌМлИёОЭФмГіЯжДѓЗљЯТЕјЃЌЕЋетжжОжЪЦВЂУЛгабгајЖрГЄЪБМфЃЌвђЮЊДгећЬхРДПДЃЌУРЙњЕФЬьЦјПЩвдЫЕЪЧГжајЕФгаРћгкДѓЖЙЕФЩњГЄЃЌЖЬднЕФИЩдяЬьЦјВЂУЛгаИјДѓЖЙЕФзюжеВњСПДјРДЪЕжЪадЕФгАЯьЁЃЕНСЫ8дТЗнЃЌЪЧДѓЖЙЩњГЄзюЮЊЙиМќЕФНсМдЙрНЌЦкЃЌЕЋДЫЪБжаЮїВПзїЮяДјЖрЪ§ЕиЧјвРШЛЦјЮТЪЪвЫЁЂгъЫЎГфзуЃЌРћгкДѓЖЙЙрНЌЩњГЄЃЌЖдЖрЭЗЕФШЫЦјвВЪЧГіЯжСЫвЛЖЈЕФДђЛїЁЃСэЭтИљОнУРЙњХЉвЕВПУПжмЙЋВМЕФзїЮяЩњГЄБЈИцГжајдіМгЕФгХСМТЪРДПДЃЌЪаГЁПЊЪМж№НЅдЄЦкУРЙњДѓЖЙЕФВњСПНЋдйДЮДяЕНИпЫЎЦНЃЌвджСгк8дТЗнUSDAЙЉашБЈИцЙЋВМКѓЃЌМДЪЙУРЙњХЉвЕВПЖдЕЅВњвдМАзюжеВњСПЕФЪ§ОнОљгаЫљЯТЕїЃЌСюБЈИцДІгкРћЖрзДЬЌЃЌЕЋЪаГЁЕБЬьвРОЩГіЯжСЫНЯДѓЗљЖШЯТЕјвдБэЪОЖдетЗнБЈИцЕФВЛШЯПЩЁЃСэЭтМлИёдкЭЛЦЦНќ8ИідТдЫааЕФЕзВПЧјМфжЇГХ(580УРЗж)КѓЃЌИќЪЧв§ЗЂСЫПеЭЗДѓСПЕФжїЖЏадХзХЬЃЌЭЌЪБЖрЭЗвВГіЯжСЫПжЛХадЕФЦНВжХЬЃЌжТЪЙМлИёМгЫйЯТЛЌЁЃ9дТГѕЃЌУРХЬШдОЩУЛгажЙЕјЕФМЃЯѓЃЌДЫЪБжмЯпвбОСЌЪе9вѕЃЌЭЌЪБМлИёвВвбОЕјЦЦ550УРЗжЕФжЇГХЃЌМДЪЙМлИёГіЯжЗДЕЏЃЌЕЋЪмЛљБОУцећЬхЕФгАЯьЃЌЗДЕЏЗљЖШЪМжеЪЎЗжгаЯоЁЃСэЭтЪаГЁЖдВњСПећЬхдЄЦкНЯИпЃЌ9дТЗнБЈИцЙЋВМКѓЃЌМДЪЙЖдВњСПЪ§ОнзіГівЛЖЈЕїећЃЌЕЋЪаГЁШдОЩШЯЮЊдк10дТЗнжаЃЌЪ§ОнШдНЋНјвЛВНЩЯЕїЁЃ ЁЁЁЁЙњФкааЧщдкЕкШ§МОЖШжажївЊЗжСНИіНзЖЮЃЌЕквЛНзЖЮДг7дТГѕЕН8дТжабЎЃЌЪаГЁжївЊВЮПМЭтХЬзпЪЦЃЌИњеЧИњЕјЁЃЭЌЪБЙњФкгЩгкНјПкЕНИлСПКЭПтДцЪМжеГжајдкИпЮЛЃЌЖјЪЙздЩэЛљБОУцбЙСІНЯДѓЃЌМлИёдкетвЛНзЖЮЯТЕјНќ200дЊ/ЖжЁЃЕкЖўНзЖЮДг8дТжабЎжСНёЃЌЪаГЁдк8дТ14ШеДДЯТ2510ЕФЕЭЕуКѓЃЌЦѓЮШВЂеЙПЊЯфаЮећРэвЛЗНУцЙњФкЖЙЦЩЯжЛѕашЧѓГіЯжКУзЊЃЌСэвЛЗНУцгЩгкКЃдЫЗбвдМАЩ§ЬљЫЎЕФВЛЖЯЬсИпЃЌЕМжТНјПкДѓЖЙЕФГЩБОЪМжеГжајдкИпЮЛЃЌетаЉвђЫиЖМЪЙЕУЙњФкЪаГЁЕФааЧщЯрНЯгкЭтХЬБэЯжГівЛЖЈЕФПЙЕјадЁЃ ЁЁЁЁЕкЖўВПЗж ЛљБОУцвђЫи ЁЁЁЁвЛЁЂЙњМЪЪаГЁЙЉашзДПі ЁЁЁЁ1ЁЂШЋЧђЙЉашБЈИц ЁЁЁЁБэ1 ШЋЧђЙЉашБЈИц (ЕЅЮЛЃКАйЭђЖж)

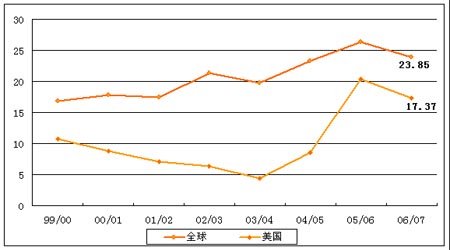

ЁЁЁЁДгБэ1ЮвУЧФмПДГіИїЯюЪ§жЕЛљБОБфЛЏВЛДѓЁЃдкетвЛМОЖШжаЃЌФЯУРЕФВњСПЛљБОвбЖЈЃЌЪ§жЕЕФБфЛЏжївЊРДздгкУРЙњВњСПЁЂПтДцЕШдЄВтЕФЕїећЃЌдкетШ§ИідТЕФБЈИцжаЃЌжЛгадк8дТЗнЕФЪБКђгЩгкЖдУРЙњВњСПвдМАПтДцдЄЦкЕФМѕЩйЃЌЖјЪЙЕУПтДцашЧѓБШНЕЕНСЫ22.7%ЃЌЕНСЫ9дТЗнЃЌЖдУцУРЙњВњСПЕШЪ§жЕЕФЕїИпЃЌгжЪЙЕУИїЯюЪ§жЕЛљБОГіЯжЯргІдіМгЁЃ ЁЁЁЁДгзюНќвЛЦкЕФБЈИцРДПДЃЌШЋЧђДѓЖЙВњСПДяЕНСЫ2.22вкЖжЃЌашЧѓДяЕН2.20вкЖжЃЌЦкФЉПтДцЮЊ0.53вкЖжЃЌгы05/06ФъЖШЯрБШЃЌЗжБ№діМгСЫ325ЭђЖжЁЂ563ЭђЦбЪНЖњКЭ11ЭђЖжЃЌЖјПтДцашЧѓБШДг05/06ФъЖШЕФ26.32%НЕЕНСЫ23.85%ЃЌжївЊгЩгкдкзмЪЙгУСПЩЯГіЯждіМгЁЃЕЋЮвУЧЮоТлДгВњСПЛЙЪЧПтДцЕФОјЖдЪ§жЕЩЯПДЃЌ06/07ФъЖШвРОЩЪЧЙЉИјбЙСІНЯДѓЕФвЛФъЁЃ ЁЁЁЁ2ЁЂ УРЙњЙЉаш ЁЁЁЁ(1) УРЙњЙЉашБЈИц ЁЁЁЁБэ2 УРЙњЙЉашБЈИц

ЁЁЁЁЪзДДЦкЛѕЕкШ§МОЖШДѓЖЙЗжЮіБЈИц ЁЁЁЁЕкШ§МОЖШЖдгкУРЙњДѓЖЙРДЫЕЃЌДІгкНсМдЙрНЌЕФНЯЮЊживЊЕФвЛИіЩњГЄНзЖЮЃЌвВОЭЪЧЕЅВњЪ§ОнЯрЖдБфЛЏНЯДѓЕФЪБЖЮЁЃдкетШ§ИідТЕФБЈИцжаЃЌ7дТЗнUSDAБЈИцИјГіЕФЕЅВњЪ§жЕЮЊ40.7ЃЌ8дТЗнНЕЕЭЕН39.6ЃЌ9дТЗнгжЕїИпЕН41.8ЁЃНсзЊПтДцЗжБ№ЮЊ5.6вкЦбЪНЖњЁЂ4.5вкЦбЪНЖњКЭ5.3вкЦбЪНЖњЃЌДгзюНќвЛЦкЕФБЈИцжаЃЌЮвУЧПДНсзЊПтДцЮЊ5.3вкЦбЪНЖњЃЌНЯ05/06ФъЖШГіЯжНЕЕЭЃЌПтДцашЧѓБШвВДг05/06ФъЖШЕФ20.31%ЕФРњЪЗИпЫЎЦНЯТНЕЕН17.37%ЁЃЕЋФПЧАЃЌ9дТЗнЕФБЈИцЛЙВЂУЛгаЖЈВњЃЌдкЯТвЛМОЖШЃЌетаЉЪ§жЕЛЙЪЧЛсГіЯжЕїећЕФПЩФмЃЌгШЦфЪЧДгНёФъДѓЖЙЕФЩњГЄзДПіРДПДвЊдЖдЖКУгкШЅФъЃЌЖјФПЧАУРЙњХЉвЕВПИјГіЕФНёФъЕЅВњЪ§жЕ41.8ШдЕЭгкШЅФъЕФ43.3ЁЃвђДЫдк10дТЗнЕФБЈИцжаЃЌДѓЖЙЕФЕЅВњвРШЛДцдкМЬајЕїИпЕФПЩФмЃЌЭЌЪБНсзЊПтДцвВДцдкЯђЩЯЕїећЕФПеМфЃЌетвВЪЧКѓЪажаНЯЮЊживЊЕФвЛИіЧБдкЕФРћПевђЫиЁЃ ЁЁЁЁ(2) ПтДцашЧѓБШ ЁЁЁЁЭМ3 ШЋЧђМАУРЙњДѓЖЙПтДцашЧѓБШБфЖЏЪОвтЭМ (ЕЅЮЛЃК%) ЁЁЁЁ ЁЁЁЁДгЭМ3жаЮвУЧВЛФбПДГіЃЌдк05/06ФъЖШЃЌЮоТлЪЧШЋЧђДѓЖЙПтДцашЧѓБШЛЙЪЧУРЙњПтДцашЧѓБШЖМДДГіСЫРњЪЗНЯИпЕФЫЎЦНЃЌЗжБ№ЮЊ26.32КЭ20.31ЁЃДг06/07ФъЖШЕФдЄВтжЕРДПДЃЌПтДцашЧѓБШОљгаЫљМѕЩйЃЌДгетИіНЧЖШЫЕЃЌ06/07ФъЖШЕФЙЉИјбЙСІЯрНЯ05/06ФъЖШЛсгаЫљМѕЧсЁЃ ЁЁЁЁЭЈЙ§ГЄЦкЕФИњзйЖдБШ(Бэ3)ЮвУЧЗЂЯжЃЌЁАПтДцашЧѓБШЁБгыДѓЖЙЦкМлзпЪЦгазХНєУмжБЙлЕФСЌЖЏЙиЯЕЁЃУРЙњДѓЖЙПтДцашЧѓБШгыCBOTДѓЖЙзпЪЦгазХКмЧПЕФИКЯрЙиадЃЌЖјЧвЃЌУРЙњХЉвЕВПЫљЙЋВМЕФДѓЖЙЦНОљМлИёгыПтДцашЧѓБШжЎМфЕФИКЯрЙиадИќЧПЁЃФъЖШПтДцашЧѓБШдНДѓЃЌИУФъЖШДѓЖЙЦкМлИпЕуКЭЕЭЕуОЭдНЕЭЃЌЗДжЎдђдНИпЁЃАДееИУЙцТЩЃЌБЪепФПЧАдЄВт06/07ФъЖШЕФВЈЖЏЗЖЮЇ520~670жЎМфЁЃДгФПЧАХЬУцРДПДЃЌЦкМлвбОБШНЯНгНќдЄВтЧјМфЕФЕзВПЃЌФЧУДМлИёМЬајЯТДьЕФПеМфвбОБШНЯгаЯоЃЌЖјЯђЩЯЗДЕЏЕФПеМфЯрЖдБШНЯРжЙлЃЌЕЋетвВЪЧНіЯогкЮвУЧИњОн9дТЗнЙЉашБЈИцЫљзіГіЕФдЄВтЃЌШчЙћКѓЪаЕЅВњЕШМЬајЕїИпЃЌФЧУДЦкМлвВВЛХХГ§ЯђЯТЛїДЉ500УРЗжЕФПЩФмадЁЃ ЁЁЁЁБэ3 УРЙњДѓЖЙПтДцашЧѓБШгыCBOTЦкМлВЈЖЏЧјМф(ЕЅЮЛЃК %ЁЂУРЗж/ЦбЪНЖњ)

ЁЁЁЁ(3) ДѓЖЙЩњГЄзДПі ЁЁЁЁБэ4 УРЙњДѓЖЙжмЖШЩњГЄБЈИц ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||