|

不支持Flash

|

|

|

持仓分析报告:基金小幅增加期铜空头头寸http://www.sina.com.cn 2006年10月16日 08:36 北京中期

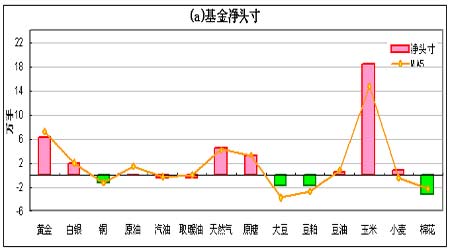

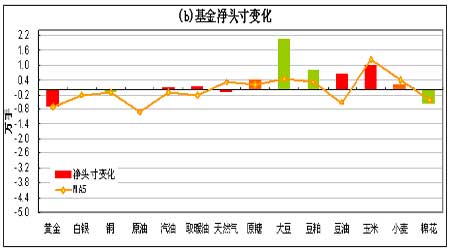

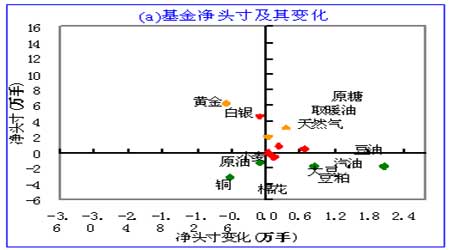

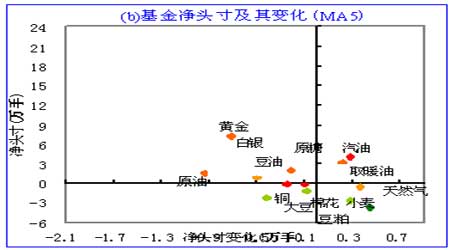

上周黄金、原油呈分化走势,黄金现货价格较前周上涨16.15美元/盎司至589.65美元/盎司,WTI原油期价则下跌1.26美元/桶至58.70美元/桶。基本金属除铜外,其他金属均走出上扬行情,其中以锡、锌、铅、镍上扬幅度较大,依次为7.44%,5.75%,5.86%,4.05%,期铝小幅上涨2.11%,期铜则停滞不前。农产品则出现齐涨拉升走势,其中以玉米上扬幅度最大,为16.11%,其次为小麦、豆粕和大豆,为12.7%,7.16%,4.97%。上周美元指数受美通胀受控及日元走低影响继续上行,但黄金价格受影响较小,临近周末受买盘推高。 基金动态方面,截至10月3日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有8种商品的净多头寸和6种商品的净空头寸。从基金动态二维图可以看出,白银、原油、原糖、豆油、玉米和小麦处于净多加码状态;黄金、天然气处于净多减磅状态;铜和棉花处于净空加码状态;汽油、取暖油、大豆和豆粕处于净空减磅状态。从5周平均角度看,天然气、原糖和玉米处于净多加码状态;黄金、白银、原油、和豆油处于净多减磅状态;铜、汽油、取暖油和棉花处于净空加码状态;大豆、豆粕和小麦处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为6:2,减持净多与减持净空的商品数量之比为2:4。基金净头寸绝对值变动最大的是大豆和玉米,大豆减持净空头寸2.06万手,玉米增持净多头寸0.98万手。基金净头寸百分比变动最大的是大豆、豆粕和棉花,净头寸变动占各自总持仓的比例分别是5.4%、3.9%和-3.4%。整体上来看,基金大幅减持豆类系列空头头寸,增持玉米、小麦多头头寸,增持棉花、期铜空头头寸,减持贵金属黄金头寸,原油维持少量多头头寸。 农产品豆类系列中大豆、豆粕基金空头减持,豆油基金多头增持,玉米和小麦则继续出现多头增持。原油总持仓较前周略有回升,净多头寸较前周略升至301手,今年峰值为5月2日的9.4万手;黄金总持仓33.43万手,继续较前周回升,今年峰值位于5月2日的35.9万手,净多头寸较前周略回落至6.24万手,峰值为年初的15.1万手;铜总持仓6.90万手,较前周有所下降,近两年谷值在04年6月底的5.8万手,今年峰值在年初的10.3万手,最大峰值在去年4月的13.2万手,净空头寸继续增至1.33万手;玉米总持仓127.89万手,呈继续回落态势,但净多头寸增至18.60万手,峰值为6月6日的26.1万手;豆油总持仓达25.39万手,较前周继续回落,但仍处于高位持仓,年初以来,总持仓一直呈递增态势,继前周首次出现净空头寸持仓以来上周则呈空翻多态势,净多头寸为0.45万手,今年净多头寸峰值在7月中旬的8.08万手;大豆总持仓37.86万手,净空大幅下降至1.78万手,今年净空峰值为4月11日的4.7万手。 上周基本金属除铜外,均出现程度不等的涨幅,那么铜价后市走向是否跟随其他基本金属继续上行,下面试进行详尽分析。 1.美日欧经济稳步增长,但也有来自明年经济放缓的风险 数据显示,美国8月贸易逆差为创纪录的698.6亿美元,但9月联邦预算盈余560.3亿美元,,高于预期的盈余450亿,上年同期为盈余352.3亿美元。而美国2006年财政预算赤字由2005年的3,190亿美元缩窄至2,480亿,这是自2002年预算赤字降至1,578亿美元以来赤字最低的一年。FED发布的褐皮书指出,美国经济自9月初以来继续增长,四家储备区报告称经济成长趋强,两个储备区则指出经济降温,其他储备区报告称经济增长温和或喜忧参半,褐皮书包括了来自12家联邦储备银行的报告,多数储备区感到物价压力受控,房地产市场普遍降温。受经济成长及FED有可能再度升息的预期,以及韩国核试验成功日元下跌影响,美元指数上周呈持续上扬走势。但美经济也有来自房地产市场放缓的影响,市场预期FED明年将降息以刺激经济成长的影响。OECD8月份的复合领先指标从7月份的2.4%下降至8月份的1.8%。这是自2005年8月以来最低的水平,其中美国的领先指标从7月份的1.5%下降至8月份的1.2%。该数据暗示OECD地区经济成长将在2007年放缓。 欧元区方面,ECB总裁特里谢重申了他不愿发表任何可能改变市场对欧元区今年货币政策预期的观点,这再度巩固了市场对于欧元区利率在年底之前进一步上调的预期。ECB公布的月度报告显示,4-6月当季的生产力环比年率为1.4%,第一季为1.1%,这是自2000年第二季增长2%后的最快增长速度。数据显示,德国8月工业产出初值为较前月增长1.9%,7月时为增长0.8%,这显示工业部门成长的动力进一步增强,工业品需求强劲,未来数月工业生产有进一步大幅成长的可能。德国经济研究机构IW称,今年德国国内生产总值(GDP)料增长2.4%,是自2000年来的最快增长速度。 8月日本机械订单在7月大幅下降16.7%之后反弹增长6.7%,但低于市场预期的增长11.5%,因与运输相关的服务业和其他服务业意外下降。巴克莱认为,日本全年核心订单保持在同比8%的稳定增长速度。显示日本经济仍稳步增长。日本政府在10月月报中维持对经济正在复苏的看法不变,并暗示,当前复苏可能会在11月创下战后最长的成长期,上月政府的月报已不再采用“通缩”的字眼,为2001年3月以来首见。 总体看,欧元区、日本的经济仍呈健康成长,美国经济增速放缓,由此影响到市场对明年美国经济以及全球经济增速放缓的预期,铜价所处的宏观经济基本面有所松动。 2.近期影响铜价的利多因素。第一,欧洲铜消费需求有所增强。有报道称意大利铜需求今年的消费量较2005年将增加5-10%,去年其消费量在113万吨。意大利是欧洲最大的铜产国和黄铜半成品和成品生产国,其主要原料是废铜,但今年由于中国对废铜需求量减少,欧洲废铜供应紧张状况缓解。加工商称,去年的供应危机已经过去,但接近年底前,受全球供应紧张及中国可能大举买入等预期支撑,铜价仍有可能维持于高位震荡运行。Codelco宣布欧洲的升水从去年的105美元/吨大幅增长至125美元/吨,显示需求强劲。第二,国际机构调高基本金属价格预期。麦格里报告把明年的铜价预估上调了16.4%,将2008年的铜价预估值上调了35%,但是其估计明年全球铜市场料供应过剩100,000吨。该报告认为,矿产商仍面临供应中断可能,且中国国储局在今年抛售之后将补充库存。另外,巴克莱资本认为,2006年铜矿供应低于预期,但精铜产量增长保持强劲,结果导致供应链中的原材料库存大幅下降。市场非常容易受到进一步的产量损失的影响。虽然中国的铜表观需求同比下降8%,但实际的铜需求由于原材料库存以及半成品库存的大幅下降将更加强劲,其预计中国的铜进口不久将大幅反弹。未来铜矿供应将受主要生产国产量缓慢增长的影响,全球短缺大型的新铜矿项目,铜矿等级的平均水平在下降。许多未来的产量增长将来自生产更加困难的非洲和亚洲地区。 3.影响铜价走势的中性因素。第一,多数日本铜冶炼商下半年将提升产量。有消息称,日本六家大型铜冶炼商有五家计划在2006/07年度下半年生产更多的铜,以满足市场需求。根据各公司公布的数据,日本大型铜产商在2006/07年度下半年料生产792,625吨铜,仍低于上年同期3%。预计此信息对铜价产生中性影响。第二,中国已禁止进口用于加工贸易的精炼铜。由于进口的大部分精铜用于加工贸易,国家政策会导致用于加工出口的铜消费转向国内,从而加大国内消费量,但由于国内从智利进口已取消关税,虽然Codelco调高明年的升水价格,但由于市场竞争关系,其对国内的进口需求影响应不大。因此这对国内消费形成中性影响。 综上,鉴于目前铜市良好的供需面信息,铜价受到支撑的可能较大,目前看美国经济增速放缓已逐渐为市场消化,市场转向第四季度消费与供给的博弈,目前看这一博弈有利于多方。但由于全球经济基本面预期有所减弱,商品投资基金对基本金属的热点也有所转移,因此铜价维持高位震荡的可能性较大。 1、基金动态一览表

资料来源:美国商品期货交易委员会 图表制作:北京中期 注:(1)、单位:手; (2)、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空头寸; (3)、净头寸变化=本周净头寸―上周净头寸; (4)、MA5表示相邻的左边一列的5周移 动平均值; (5)、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 2、基金动态一维图 3、基金动态二维图 北京中期 蔡晋荣

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||