|

不支持Flash

|

|

|

持仓分析报告:基金增持农产品期货多头头寸http://www.sina.com.cn 2006年10月13日 01:10 北京中期

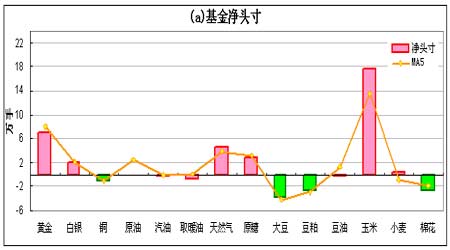

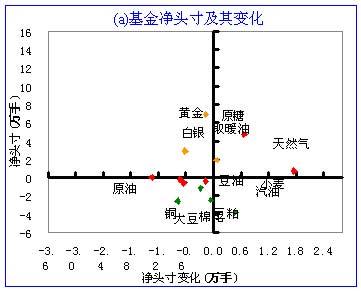

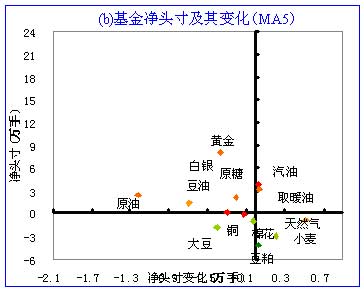

基金增持农产品多头头寸 -------最新基金动态(截至10月3日当周) 上周黄金、原油继续呈下行走势,黄金现货价跌至60日均线附近573.05美元/盎司,原油连续短期振荡弱势不改,收于59.75美元/桶。基本金属除锌外,其它金属均出现高位振荡走势。其中锌周涨幅5.92%,其次涨幅稍大的为铅和镍,期铜则出现一定的跌幅,周跌幅为1.58%。农产品方面,大豆、小麦和玉米均出现上行走势,其中大豆底部略有企稳迹象,周涨幅为2.83%,小麦和玉米出现高位上攻走势,周涨幅为5.20%和3.04%。上周美元指数继续出现上行走势,周涨幅为0.54,金融商品黄金受其影响较大,基本金属则略有分化走势。 基金动态方面,截至10月3日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有7种商品的净多头寸和7种商品的净空头寸。从基金动态二维图可以看出,白银、天然气、玉米和小麦处于净多加码状态;黄金、原油、和原糖处于净多减磅状态;铜、汽油、取暖油、豆粕、豆油和棉花处于净空加码状态;大豆处于净空减磅状态。从5周平均角度看,天然气、原糖和玉米处于净多加码状态;黄金、白银、原油、取暖油和豆油处于净多减磅状态;铜、汽油和棉花处于净空加码状态;大豆、豆粕和小麦处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为3:6,减持净多与减持净空的商品数量之比为3:2。基金净头寸绝对值变动最大的是玉米和小麦,玉米增持净多头寸1.79万手,小麦增持多头头寸1.75万手。基金净头寸百分比变动最大的是汽油、棉花和铜,净头寸变动占各自总持仓的比例分别是-4.6%、-4.2%和-3.9%。整体上来看,基金大幅减持油品汽油的多头头寸,增持铜的空头头寸,增持豆油空头头寸,大幅增持农产品小麦的多头头寸。 农产品豆类系列中大豆基金空头减持,豆粕和豆油基金空头增持,玉米和小麦则继续出现多头增持。原油总持仓较前周略有回升,净多头寸继续降至3月份以来的低位131手,今年峰值为5月2日的9.4万手;黄金总持仓33.01万手,继续较前周回升,今年峰值位于5月2日的35.9万手,净多头寸回落至6.94万手,峰值为年初的15.1万手;铜总持仓6.94万手,较前周有所回升,近两年谷值在04年6月底的5.8万手,今年峰值在年初的10.3万手,最大峰值在去年4月的13.2万手,净空头寸略增至1.10万手;玉米总持仓128.89万手,呈继续回落态势,但净多头寸增至17.62万手,峰值为6月6日的26.1万手;豆油总持仓达25.44万手,较前周回落,但仍处于高位持仓,年初以来,总持仓一直呈递增态势,上周是自今年2月份以来首次出现净空头寸持仓,今年净多头寸峰值在7月中旬的8.08万手;大豆总持仓37.92万手,净空下降至3.84万手,今年净空峰值为4月11日的4.7万手。 上周CBOT农产品以玉米和小麦为首,呈现大部分涨势,在国内长假期间,成为一大亮点。玉米市场近期的反季性上涨行情主要是受前期小麦大涨、技术性买盘、空头回补盘的推动,同时良好的基本面也给予了一定支撑。近期数据显示,美玉米出口需求保持强劲。据美农业部出口报告统计,截止9月28日的过去两周里,美玉米共计出口销售198万吨、装船242万吨。截止9月28日,美国2006-07市场年度玉米累计出口销售已达1560万吨,高于去年同期的1082万吨水平;累计出口装船490万吨,去年同期为309万吨。另外,据美国农业部作物进度报告,截止10月1日美玉米收割已完成20%,低于去年同期25%、五年平均23%的水平,同时,由于现货价格仍旧在政府贷款保护价附近、农场主又持惜售心理,美玉米现货流通量稀旧稀少等因素,都对CBOT玉米近期期价构成一定支撑。当然,也存在一定的利空因素:据美国FCStone、Informa公司最新预测报告显示,美国2006-07年度玉米产量为110.72亿蒲和111.51亿蒲,均较9月初预测数据有所上调。与之相比,美农业部9月份报预估的美玉米产量为111.14亿蒲。产量增长预期对后期玉米价格涨势有一定限制。 在玉米、小麦的带动下,大豆上周出现较明显的低位走稳迹象,上周美黄豆连续涨幅达2.83%。刺激上周大豆上涨的主要因素为巴西大豆种植面积的减少和相关农产品的强势上行带动。据巴西官方机构国家商品供应公司周四报告称,该国2006-07年度大豆种植面积预计2050-2100万公顷之间,年比下降7.6%。大豆面积减少的地区主要集中在中西部以及东南部各州,由于国内豆价低迷、美元兑雷亚尔汇率不利,当地农民更倾向于种植收益更好的作物,特别是棉花、甘蔗等品种。但另一方面南部地区巴拉那州、南里奥格兰德州大豆面积将可能较去年增加1%,这主要是因为一这地区种植成本相对较低,同时又拥有临近港口的运输便利。该机构预计巴西2006-2007年度大豆产量在5350-5500万吨之间,与上年度的5340万吨水平基本相当,但初期的产量预测并没考虑到天气问题以及主产州实际播种面积等因素。 尽管豆价上周出现明显反弹,但由于季节性压力,预计短期豆价上扬空间应有限。美国农业部上周一作物进度报告显示大豆收割工作加速,这加重了市场压力。此外,在9月28日公布的出口销售报告中,中国在截止9月21日的一周中新购24.13万吨美国大豆,低于前一周的32.62万吨水平。另据美农业部周三消息称,中国又购进11.6万吨2006-07年度装运的美国大豆。前周美国到中国的大豆升水报价在195美分/蒲左右(CBOT大豆11月合约基准),美国湾至中国港口航线运费报价在50-51美元/吨之间,运抵中国的进口美豆报价在2600元/吨左右。9月份抵达中国港口的进口大豆数量约在170-180万吨之间,随着需求复苏,预计10月份将可能增至250万吨。因此,总的来看,国内长假过后受养殖业豆粕饲料用量增加带动,大豆需求有望反弹,但预计美豆良好收割产量以及近期国际原油期价下跌的表现将压制大豆价格。此外,近期禽 流感疫情再次在中国境内出现的事件也增加了市场多头的不确定性, 1.基金动态一览表

资料来源:美国商品期货交易委员会 图表制作:北京中期 注:1、单位:手; 2、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空头寸; 3、净头寸变化=本周净头寸―上周净头寸; 4、MA5表示相邻的左边一列的5周移 动平均值; 5、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 2、基金动态一维图 3、基金动态二维图 北京中期研发部 分析师 蔡晋荣 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||