|

不支持Flash

|

|

|

大连玉米期货市场的特征和跨市套利研究分析http://www.sina.com.cn 2006年10月13日 00:22 大连商品交易所

一、对于大连玉米市场特征的认识 大连玉米市场自2004年9月上市以来,市场推广活动不断深入,投资者对玉米期货的认识也逐渐加深,玉米期货交易呈现逐步活跃的可喜局面。玉米上市之初,和其他品种一样经历了一段沉闷的发展时期,在2004年至2005年的大部分时间里,大连玉米市场一度存在着玉米购销厂家参与程度有限、主力合约持仓量偏小等问题,在某种程度上制约了市场的进一步发展。但在大连商品交易所的积极推广之下,玉米市场的参与主体不断增加,市场活跃度稳中有升。尤其从2005年下半年开始,大连玉米借助玉米深加工及生物燃料等题材的配合,各主力合约的持仓量和成交量呈现爆炸式的增长态势,在短时间内一跃而成中国期货市场上成交和持仓量最大的明星品种。结合玉米期货的品种特性,笔者认为大连玉米市场在将近两年的交易时间里,呈现如下特征: 1、大连玉米相对CBOT玉米市场具有较大的独立性 大连玉米上市之初,许多人担心玉米市场会和大豆市场一样成为CBOT影子市场。然而将近两年的玉米期价运行态势和市场交易情况表明,大连玉米虽然起步比CBOT市场较晚,但有自己独特的生命力和发展趋势,不会成为CBOT玉米的影子市场。下面分别是大连玉米指数和CBOT玉米指数同期走势周线图(截图取自文华财经): 图一:大连玉米指数周线图(2004年9月――2006年7月) 图二:CBOT玉米指数周线图(2004年7月――2006年7月) 通过对比上述图表可以清晰地看出,2005年5月过后,CBOT玉米市场由于基金对天气的炒作,期价大幅拉升,涨幅巨大,而同期的大连玉米市场则保持相对稳定,并没有跟随CBOT市场产生剧烈变动,在一定程度上印证着当时国内玉米现货市场风平浪静的购销局面。2005年7月中旬CBOT玉米受天气状况好转影响大幅下跌,而大连市场依然保持平稳。从7月下旬开始大连市场有所回落,是因为国内养殖市场出现疫情所致,受国外影响依然有限。可以说,大连玉米市场自上市之时,就保持了自己独立的发展趋势,在大部分时间里预示了国内玉米现货市场的变动,受CBOT市场的影响非常有限。相比大豆期货,大连玉米显示了极大的独立性,对引导本国玉米市场行情的发展起到了重要作用。 但也要看到,随着时间的推移和市场的进一步发展,大连玉米的走势逐步受到金融市场国际化的影响,国内外玉米期价的走势开始显现出一定的相关性。自2005年底开始,由于原油价格高涨引发了玉米市场对于深加工和燃料乙醇等工业化题材的炒作,大连玉米和CBOT玉米开始同步启动上涨行情,国内外市场同时迎来了一波牛市行情。在这波行情的发展过程中,两个市场的关联度增强,期价的上涨和震荡模式出现了一定的同步性,但大连市场并没有丧失自己的独立性,价格的涨跌在很多时候往往领先于CBOT市场。可以想象的是,随着国内玉米供应的紧张,中国从国际市场上进口玉米成为不可避免的贸易方式,将极大改变国际玉米市场的供需格局,大连玉米和CBOT玉米的相关性将进一步增强,到时候中国和美国玉米期货市场的关系将如何演化还很难讲,大连大豆和CBOT大豆市场也许可以作为参照,这一点笔者认为需要引起市场各方的重视。 2、大连玉米市场的逐步活跃有利于期货功能的发挥 玉米期货自2004年9月22日上市之后,由于之前进行了模拟交易和大量的市场推广,市场交易逐步活跃,持仓量也逐渐增加,特别是0505合约和0507合约,双边持仓量最高分别均达到19万张以上,接近20万张的水准。但是紧随其后的玉米主力合约持仓量均不容乐观,0509合约最高持仓量刚刚过14万张的水准,后面的0511和0601合约截止目前最高持仓量均未达到10万张的水准,玉米市场总的持仓量一度回落到20万张以下。玉米期货市场双边总持仓量明显偏小,既容易导致资金市的出现,导致期货价格不能反映现货市场的状况,也在相当程度上阻止了企业客户进入期货市场开展套保工作。我国作为世界上第二大玉米生产国,南北方玉米购销格局明显,每年进入商品市场的玉米流通量将近上亿吨。相对于商品化程度这么高的玉米现货市场,大连玉米作为我国唯一的玉米期货市场,二十几万张的玉米双边总持仓量明显偏小。从大连玉米第一年的市场交易和期价运行情况来看,玉米期货市场价格先导和规避风险的功能没有得到有效地发挥,同时由于炒作题材的匮乏,个人投资者也很少进入玉米市场开展投机交易,市场活跃度不够。 但这种情况在2006年得到了极大的改变,大连玉米市场由于交易所推广活动的深入和深加工炒作题材的介入,出现了爆发性的发展态势。不论个人还是相关企业纷纷进入玉米期货市场开展交易活动,市场持仓量和成交量大幅增加,总持仓量最高达到90多万手,成交量方面也多次出现100多万手的交易日,市场活跃度大幅提高。由于玉米期价当前处于整理震荡行情,市场活力有所减弱,但依然保持着60万手的持仓和几十万手的成交量,玉米期货作为目前中国期市上的成熟品种得到了各方的认可。随着玉米期货运行机制的逐渐成熟完善,期价走势对于现货企业的购销活动产生了极大的影响,贸易、饲料和深加工企业介入期时的积极性大为提高,这对于玉米市场期货功能的发挥提供了坚实的基础。 3、销区相关企业参与大连玉米市场交易的程度依然有限 笔者所在公司2005年7月份曾组织过浙江饲料企业的考察活动,重点了解了一下相关企业对玉米现货市场以及大连期货市场的看法。这些企业分布在杭嘉湖地区,均为浙江地区有代表性的饲料加工企业。从走访考察的情况来看,目前浙江地区的大中型饲料企业参与豆粕期货的套保较多,而对玉米则关注不够而且参与度不高,目前在大连玉米市场参与交易的浙江客户还是以投机资金和个人投资者为主。总结企业客户在玉米市场上参与较少的原因,主要有以下几个方面: 首先,玉米的商品化程度较高,企业购货来源较多,华北和东北都是采购玉米的重要地区,多渠道和畅通的采购条件使得企业对参与期货市场套保关注不多;第二,具体到套保操作,大多数企业对玉米交割程序顾虑较多,普遍担心如果在大连交割不畅会对企业生产经营造成影响,多希望能在当地设立交割仓库;第三,当时的玉米市场参与主体单一,主要是投机资金入市操作,资金市特征明显。比如2005年春节过后大连玉米的大幅上涨完全是受CBOT市场影响而出现的炒作行为,随后多头强力支撑主力合约的玉米期价保持在1300元/吨以上,而同期浙江地区从东北采购的玉米到站价也不过1300元/吨左右,企业根本无法入市操作。同时,大连玉米近期和远期合约的价格波动规律性不强,牛熊特征不甚明显,投机资金大量集中在主力合约,这也是限制企业入市操作的一个原因。 当然,企业参与玉米市场程度不高,和大连玉米市场持仓量较小是相互影响的两个因素,是相辅相成的关系。只有企业大量入市套保,市场的容量才会显著扩大;同时,市场参与者增加,流动性更强,价格形成更具权威性,企业才能更多地参与期货市场。事实上,经过2006年玉米价格的大幅波动,已经有相当多的销区企业开始关注玉米期货市场,也试探性地参与了玉米市场的套保交易。相信随着大连玉米市场的进一步发展和玉米合约运行机制的进一步完善,企业参与期货市场的途径会更加通畅,大连玉米市场将会迎来新的发展时期。 4、大连玉米市场有望率先成为中国农产品期货的定价中心 我国的期货市场起步较晚,发展程度不高,当前的现状也不容乐观,多数品种不同程度地成为国外期货市场的影子市。当然,这也与我国商品市场国际化的发展潮流密切相关。许多期货品种都是国际上流通的主要商品,我国作为世界上的贸易大国,进出口因素在商品期货的行情变动中扮演了重要角色。比如铜和大豆这两个品种,进口量巨大,国际贸易将国内外市场紧密联系在一起,交易历史悠久的国外期货市场自然对国内市场形成比较大的影响。 前面提到大连玉米有非常大的独立性,也就是说受国外玉米期货市场的影响很小,其根本原因就在于我国玉米的生产和流通主要集中在国内,同国外的贸易量较小,这就大大避免了刚开发的大连玉米市场跟随国际玉米价格进行波动。我国近年来的玉米消费基本上依靠国内的生产得到满足,南北互通的流通格局基本成型,这为大连玉米市场成为我国的玉米定价中心奠定了较好的基础,玉米相比其他品种更有可能尽早地成为定价中心。随着大连玉米市场的逐步活跃,目前国内外各方对大连玉米期价越来越关注,参与大连玉米交易的机构和主体也逐渐广泛,这都是大连玉米市场成为定价中心的先期信号。 有鉴于此,笔者认为国内的玉米期货研究机构应该主要把目光放在国内市场,更加深入系统地研究本国玉米市场的供需情况,而非过多地去关注国外市场进而指导本国市场。当然,中国的农产品信息披露机制不健全,没有权威的数据发布机构,也是导致国内市场得不到深入研究的关键原因,这需要国家有关部门给予相应的支持。笔者认为,中国的商品市场得不到深入的研究和探索,就谈不上建立中国的商品定价中心。只有国内的玉米市场得到全面的研究和了解,大连玉米的价格趋势才会更具威信,才会吸引全中国甚至世界上的相关行业人士来关注和参与这个市场,定价中心也会自然而然地生成。 二、关于玉米期货跨市套利的研究分析 大连玉米上市之初,价格波动总体比较平稳,除去2005年春节之后的反弹和7月中旬以来的下跌两次单边行情之外,玉米期价大多数时间呈现横盘整理态势,这与玉米上市时间短和大品种的特性有关。但从2005年底开始,大连玉米市场由于炒作题材增加,市场活跃度增强,期价出现单边上涨行情,而在这波牛市行情中,市场的回调整理也相当频繁。牛市行情的突然启动和期价的大幅调整,都给投资者的单边操作增加了难度和风险。在这种情况下,投资者尤其是企业客户尝试性地介入玉米的跨市套利交易不啻为一种比较稳定的低风险投资方式。 在笔者走访浙江饲料企业期间了解到,部分饲料企业虽然没有参与大连商品交易所(DCE)的玉米套保工作,但是较早地参与了吉林玉米中心批发市场(JCCE)的电子市场交易,相比DCE,他们对JCCE更为熟悉一些。通过对这两个市场的长期跟踪,笔者发现在DCE和JCCE上进行跨市场套利操作有很强的可操作性,可以给企业客户提供一条较为稳定的投资渠道。 1、DCE和JCCE跨市套利的可行性 首先,影响两个市场玉米价格的因素基本相同,市场关联度很强。DCE和JCCE同处中国东北,基本面情况差异小;同时,吉林是全国最主要的玉米商品粮供应地区,大连和吉林两地的玉米现货价格在传统上保持高度相关。 其次,两个市场的实物交割通道通畅,成为套利交易的根本性保障。DCE和JCCE交易标的质量要求一致、包装一致、交割地点重合、交割时间互相衔接,这些物质基础保证了玉米跨市场进行交割的通畅。从笔者了解的一些饲料贸易企业进行跨市交割的实践来看,这种操作基本上没有障碍。 第三,DCE和JCCE玉米价格背离产生跨市套利的获利机会。DCE客户以投资者为主,JCCE的交易商大多是玉米现货商,这两类交易者的思维习惯、操作手法在交易实践中有悬殊的差异,从而造成两个市场交易价格在变化过程中的不同步性,形成偏离合理价差水平的价差背离。 2、DCE和JCCE之间的合理价差及套利机会 跨市套利交易的基础在于两个市场交易价差与合理价差水平的背离和回归。经过估算,这两个市场相临月份合约之间的合理价差应该在80―100(元/吨)之间,区别在于是否进行实物交割。如果不进行实物交割,那么价差构成要素包括:地区升水60(DCE的交易价格是以大连为基准地,JCCE的交易价格是以长春为基准地),持仓成本20(交货月份DCE是单月,JCCE是双月),共80(元/吨)。如果进行实物交割,还要再加上物流成本20(仓单转换费用),则总共100(元/吨)。可见,80―100构成了跨市套利的成本区间,即DCE比JCCE相临月份合约的价格一般要高出大约80元/吨。由于两个市场存在本质上的共同特征,价差如果偏离过多肯定要回到合理区间,所以只要两个市场相临月份合约之间的价差小于80或者大于100,都存在较好的套利机会。 以下是2005年2月至7月期间,两个市场相临主力月份间的价差情况及获利区间(变动区间):

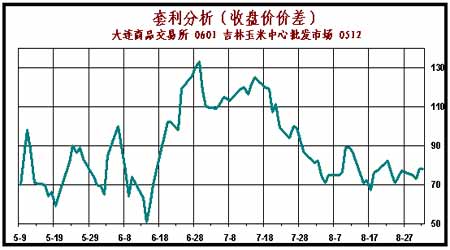

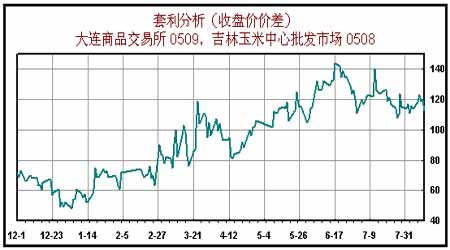

通过以上统计图表可见,DCE和JCCE相临月份之间价差变动幅度大,三组考察对象的价差变动区间平均在80个点;同时,相临月份之间价差波动频繁,超过20个点的波动平均不到一周就会出现一次。可见,两个市场频繁而又宽幅的价差变动给投资者带来了大量的套利机会和获利空间,这可以从下图得到清晰的反映: 图三:DCE0601合约和JCCE0512合约价差走势图 3、玉米跨市套利的操作建议 第一,不进行实物交割的套利:要选择两个市场相邻的主力品种进行套利操作,主力品种的价格代表市场的价格水平、流动性强,可以实施规模化的交易。最好选择JCCE的偶数月和随后的DCE奇数月作为套利对象,比如选择JCCE的12月和DCE的1月。两市场的价格合理水平设定在80-100之间,如果价差在100以上,进行正向套利,买入JCCE同时卖出DCE,如果价差在80以下,则进行反向套利,买入DCE同时卖出JCCE,待两市场价差回归合理水平后同时平仓。另外,尽量须选择远期月份进行操作,避免到期价差得不到回归的交割风险。 第二,进行实物交割的套利:若采取实物交割方式进行跨市套利,资金占用量较大,需要现货专业公司配合,适合投资公司、贸易公司等大型机构和资金团队操作。这种是最稳妥的套利方式,成本也相对较高。JCCE8月和DCE9月的操作,是比较典型的案例。在6月份两市差价维持在130以上,最高至144。如果此时入场买JCCE8抛DCE9,通过对交割成本的测算(80―100区间),即使考虑5.22%的年贷款利率,有四十几个点的获益空间,年收益率可达到30%左右。 图四:DCE0509合约和JCCE0508合约价差走势图 第三,由于JCCE实行会员制交易,给个人投资者进行DCE和JCCE的跨市套利交易形成障碍,个人可以通过专业的投资公司或贸易公司进行相关操作。 大连商品交易所 期货学院学员 程俊良

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||