|

ВЛжЇГжFlash

|

|

|

ДѓЖЙбЙеЅЦкШЈбаОПЃКНЛвзОпгаИпаЇСщЛюЕФЬиЕуhttp://www.sina.com.cn 2006Фъ10дТ12Ше 00:39 ДѓСЌЩЬЦЗНЛвзЫљ

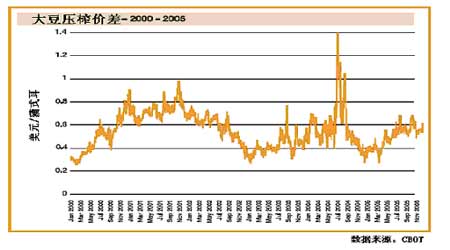

ЁЁЁЁ0ЁЂЧАбд ЁЁЁЁ2006ФъжЅМгИчЦкЛѕНЛвзЫљ(CBOT)ЩЯЪавЛИіаТЕФКЯдМЁЊЁЊДѓЖЙбЙеЅМлВюЦкШЈКЯдМЃЌетЪЧздCBOTДѓЖЙЦкЛѕКЭЦкШЈКЯдМЁЂУдФуДѓЖЙЦкЛѕКЯдМЁЂЖЙЦЩЦкЛѕКЭЦкШЈКЯдМЁЂЖЙгЭЦкЛѕКЭЦкШЈКЯдМКЭФЯУРДѓЖЙЦкЛѕКЯдМжЎЭтЕФгжвЛЯюДѓЖЙЯЕСаБмЯеЙЄОпЁЃЭЦГіДѓЖЙбЙеЅЦкШЈЕФФПЕФЪЧЪЙДѓЖЙМгЙЄЩЬУЧвдвЛжжИќМђЕЅЕФЗНЗЈРДЫјЖЈМлИёЗчЯеЃЌМДжЛЪЙгУвЛИібЙеЅМлВюЦкШЈКЯдМРДНјааДѓЖЙбЙеЅРћШѓЕФНЛвзЃЌЖјВЛЪЧДЋЭГЕФЙКТђCBOTДѓЖЙЦкЛѕЃЌЭЌЪБХзЪлЖЙгЭКЭЖЙЦЩЦкЛѕЕФзіЗЈЁЃЭЌЪБЃЌбЙеЅМлВюЦкШЈЕФЙКТђепПЩвдЭъШЋВЛЪмБЃжЄН№ЕФЯожЦЃЌЖјНіИЖГіЩйСПЕФШЈРћН№МДПЩЁЃЖјCBOTзюаТЭЦГіЕФДѓЖЙбЙеЅМлВюЦкШЈЃЌзлКЯСЫМлВюНЛвзКЭЦкШЈНЛвзЕФЬиЕуЃЌвЛЗНУцЮЊДѓЖЙбЙеЅЩЬЬсЙЉСЫЭЈЙ§вЛИібЙеЅМлВюЦкШЈКЯдМРДЙцБмдВФСЯДѓЖЙМлИёЩЯеЧЕФЗчЯеКЭЖЙЦЩКЭЖЙгЭМлИёЯТЕјЕФЗчЯеЕФГЁЫљЃЌСэвЛЗНУцЃЌвВЮЊжкЖрЭЖЛњепЬсЙЉСЫЛёШЁМлВюЪевцЕФЛњЛсЁЃОпЬхЫЕРДЃЌНЛвзбЙеЅМлВюЦкШЈКЯдМОпгаИпаЇЁЂСщЛюЕФЬиЕуЁЃ ЁЁЁЁ1ЁЂИХФюНчЖЈ ЁЁЁЁ1.1ЁЂДѓЖЙбЙеЅЕФКЌвх ЁЁЁЁдкДѓЖЙаавЕжаЃЌЁАCrushЁБгаСНИівтЫМЃЌвЛИіЪЧжИЮяРэЕФбЙеЅЙ§ГЬЃЌСэвЛИідђЪЧжИбЙеЅМлВюЕФМЦЫуЙ§ГЬЁЃЮяРэЕФбЙеЅЪЧжИНЋДѓЖЙМгЙЄГЩЖЙЦЩКЭЖЙгЭЕФЙ§ГЬЁЃЖјбЙеЅМлВюЪЧжИДѓЖЙВњЦЗгыдСЯДѓЖЙжЎМфЛѕБвМлжЕЕФВюжЕЁЃдкЯжЛѕЪаГЁЛђЦкЛѕЪаГЁЩЯНјааЕФМлВюНЛвзЖМЪЧЛљгкЖдДѓЖЙЁЂЖЙЦЩКЭЖЙгЭЦкМлжЎМфЯрЖдзпЪЦЕФдЄЦкНјааЕФЁЃдкЯжЛѕЪаГЁЩЯетИіМлВюЭЈГЃБЛГЦЮЊУЋРћТЪ(GPM)ЁЃ ЁЁЁЁ1.2ЁЂМлВюНЛвзЕФИХФю ЁЁЁЁМлВюНЛвзЪЧжИЦкЛѕЪаГЁЩЯвЛжжПчЩЬЦЗЕФЬзРћНЛвзЁЃДѓЖЙМлВюНЛвзЪЧжИТђШы(ЛђТєГі)ДѓЖЙЦкЛѕЕФЭЌЪБТєГі(ЛђТђШы)ЖЙЦЩКЭЖЙгЭЦкЛѕЁЃбЙеЅЩЬЭЈГЃРћгУМлВюНЛвзРДЫјЖЈДѓЖЙЕФВЩЙКМлИёКЭЖЙЦЩЁЂЖЙгЭЕФЯњЪлМлИёЁЃгЩгкдСЯКЭВњЦЗжЎМфЕФМлВюЛсОГЃБфЛЏЃЌетвВЮЊЬзРћепЬсЙЉСЫаэЖрНЛвзЕФЛњЛсЁЃ ЁЁЁЁ2ЁЂДѓЖЙбЙеЅЦкШЈВњЩњЕФБГОА ЁЁЁЁ2.1ЁЂЛюдОЕФМлВюНЛвз ЁЁЁЁВЮгыМлВюНЛвзЕФЭЖзЪепжївЊЗжЮЊСНРрЃКвЛРрЪЧбЙеЅЩЬЃЛСэвЛРрЪЧЭЖЛњепЁЃдкЦкЛѕЪаГЁЩЯЃЌвЛИіЦЗжжФмЗёГЩЙІЃЌЦкЛѕКЯдМЩшМЦЕФКЯРэадЪЧвЛИіживЊЕФвђЫиЃЌЕЋЭЌЪБВЮгыНЛвзЕФЭЖзЪепНсЙЙвВЦ№ЕНСЫЗЧГЃЙиМќЕФзїгУЁЃ ЁЁЁЁбЙеЅЩЬВЮгыМлВюНЛвзЕФФПЕФКмУїШЗЃЌЪЧЮЊСЫЙцБмДѓЖЙЁЂЖЙЦЩКЭЖЙгЭжЎМфЯрЖдМлИёВЈЖЏЕФЗчЯеЃЌДгЖјЫјЖЈЦфЩњВњРћШѓЁЃЯжЛѕЦѓвЕЕФЛ§МЋВЮгыЪЙЕУЦкЛѕМлИёгыЯжЛѕМлИёМлИёФмБЃГжКмКУЕФСЊЖЏадЃЌЪЙЦкЛѕМлИёЮЇШЦЩЬЦЗМлжЕВЈЖЏЁЃЕЋНігаЬзЦкБЃжЕепВЮгыЕФЦкЛѕЪаГЁЪЧШБЗІСїЖЏадЃЌСїЖЏаджївЊгЩЭЖЛњепЬсЙЉЃЌвђДЫЭЖЛњепЕФЪ§СПЪЧНЛвзФмЗёЛюдОЕФЙиМќвђЫиЁЃ ЁЁЁЁЭЖЛњепЪЧдИвтвдГаЕЃИпЗчЯеРДЛёЕУИпРћШѓЕФЃЌвђДЫЦфЛсбЁдёМлИёгаНЯКУВЈЖЏадЕФЦЗжжНјааЭЖЛњЁЃДгЯТЭМжаПЩвдЧхГўЕиЙлВьЕНЃЌДѓЖЙбЙеЅМлВюОпгаСМКУЕФВЈЖЏадЃЌТњзуСЫЭЖЛњепЕФЦЋКУЁЃЭЖЛњепЕФЛ§МЋВЮгыЃЌЪЙЕУЪаГЁЩЯЕФИїжжаХЯЂЖМФмдкЦкЛѕМлИёЕУЕНГфЗжЕФЗДгГЃЌНјЖјЪЙЕУЦкЛѕМлИёИќОпгаШЈЭўадЁЃМлВюНЛвзЪЕжЪЩЯЪЧвЛжжЬзРћНЛвзЃЌНЯЦеЭЈЕФЭЖЛњНЛвзОпгаГЩБОЕЭЁЂЗчЯеЕЭЖјЪевцЯрЖдЮШЖЈЕФЬиадЃЌвђДЫЦфЪмЕНДѓСПЭЖЛњепЕФЧрэљЁЃ ЁЁЁЁ ЁЁЁЁ2.2ЁЂЦкШЈЪЧЙмРэМлВюЗчЯеЕФгааЇЙЄОп ЁЁЁЁбЙеЅЩЬдЫгУМлВюНЛвзПЩвдЪЕЯжЬзЦкБЃжЕЁЂЖдГхЗчЯеЕФФПЕФЁЃЕЋЪЧЦфдкгІгУМлВюНЛвзЫјЖЈЩњВњРћШѓЕФЭЌЪБЃЌвВЗХЦњСЫвђМлИёБфЖЏЖјЛёЕУИќДѓЩњВњРћШѓЕФЛњЛсЁЃдкЦкЛѕЪаГЁЩЯЃЌМлИёЕФБфЖЏгыбЙеЅЩЬЕФдЄМЦЭљЭљДцдкНЯДѓЕФВювьЃЌвђДЫбЙеЅЩЬОГЃЛсЗХЦњЛёЕУИќЖрЩњВњРћШѓЕФЛњЛсЃЌЕЋЪЧгжВЛФмвдДЫРэгЩВЛНјааМлВюНЛвзЖдГхЗчЯеЁЃФЧУДЃЌЪЧЗёДцдкзХвЛжжМШФмгааЇЙцБмЗчЯегжФмВЛЩЅЪЇЛёРћЛњЛсЕФЙЄОпЁЃЦкШЈЕФГіЯжЮЊетвЛЮЪЬтЬсЙЉСЫКмКУЕФНтОіЗНАИЁЃ ЁЁЁЁЭЈЙ§ЦкШЈНЛвзЃЌбЙеЅЩЬВЛНіПЩвддкЦкЛѕМлИёЯђВЛРћЗНЯђБфЖЏЪБЃЌжДааЦкШЈРДЫјЖЈЩњВњРћШѓЃЛЛЙПЩвддкЦкЛѕМлИёЯђгаРћЗНЯђБфЖЏЪБ(ДѓЖЙМлВюЉШЈРћН№+жДааМлИё)ЃЌЗХЦњЦкШЈЃЌЛёШЁИќДѓЕФРћШѓЁЃгЩгкОпгаетбљЕФбЁдёШЈЃЌбЙеЅЩЬМШПЩвдБмПЊМлИёВЈЖЏЫљЕМжТЕФЫ№ЪЇЃЌгжФмЙЛБЃСєвђМлИёВЈЖЏЖјВњЩњЕФКУДІЁЃЫљвдЃЌДѓЖЙбЙеЅЦкШЈЕФГіЯжЮЊбЙеЅЩЬНјааЬзЦкБЃжЕЁЂЗРЗЖМлИёЗчЯеЬсЙЉСЫИќЖрЕФбЁдёЙЄОпЁЃ ЁЁЁЁ3ЁЂCBOTДѓЖЙбЙеЅЦкШЈКЯдМЕФНщЩм ЁЁЁЁ3.1ЁЂCBOTДѓЖЙбЙеЅЦкШЈКЯдМ

зЪСЯРДдДЃКwww.cbot.com ЁЁЁЁ3.2ЁЂДѓЖЙбЙеЅЦкШЈЕФжжРр ЁЁЁЁДѓЖЙбЙеЅЦкШЈЪєгкЦкЛѕЦкШЈЕФвЛжжЃЌгыЦеЭЈЦкЛѕЦкШЈвЛбљЃЌвВЗжЮЊПДеЧЦкШЈКЭПДЕјЦкШЈСНжжЁЃЕЋгЩгкЦфБъЕФЮяВЛЪЧФГвЛИіЦкЛѕКЯдМЃЌЖјЪЧДѓЖЙЁЂЖЙЦЩКЭЖЙгЭШ§жжЦкЛѕКЯдМЕФМлВюЁЃвђДЫЃЌдкЦкШЈжДааЪБЫљЛёЕУЕФЦкЛѕЭЗДчгыЦеЭЈЦкЛѕЦкШЈгаЫљВЛЭЌЃЌЦфЕУЕНЕФНЋЪЧвЛИіЦкЛѕКЯдМЕФзщКЯЁЃ ЁЁЁЁ3.2.1.ЁЂПДеЧЦкШЈ ЁЁЁЁЙКТђвЛИіДѓЖЙбЙеЅЦкШЈЕФПДеЧЦкШЈЯрЕБгкГжгавЛИі10ЪжДѓЖЙЦкЛѕКЯдМПеЭЗЁЂ11ЪжЖЙЦЩЦкЛѕКЯдМЖрЭЗвдМА9ЪжЖЙгЭЦкЛѕКЯдМЖрЭЗЕФзщКЯЁЃЖјТєГівЛИіДѓЖЙбЙеЅЦкШЈЕФПДеЧЦкШЈЃЌЦфЖдгІЕФЦкЛѕЭЗДчЪЧЃЌ10ЪжДѓЖЙЦкЛѕКЯдМЖрЭЗЁЂ11ЪжЖЙЦЩЦкЛѕКЯдМПеЭЗвдМА9ЪжЖЙгЭЦкЛѕКЯдМПеЭЗЕФзщКЯЁЃ ЁЁЁЁ3.2.2ЁЂПДЕјЦкШЈ ЁЁЁЁЙКТђвЛИіДѓЖЙбЙеЅЦкШЈЕФПДЕјЦкШЈЯрЕБгкГжгавЛИі10ЪжДѓЖЙЦкЛѕКЯдМЖрЭЗЁЂ11ЪжЖЙЦЩЦкЛѕКЯдМПеЭЗвдМА9ЪжЖЙгЭЦкЛѕКЯдМПеЭЗЕФзщКЯЁЃЖјТєГівЛИіДѓЖЙбЙеЅЦкШЈЕФПДЕјЦкШЈЃЌЦфЖдгІЕФЦкЛѕЭЗДчЪЧЃЌ10ЪжДѓЖЙЦкЛѕКЯдМПеЭЗЁЂ11ЪжЖЙЦЩЦкЛѕКЯдМЖрЭЗвдМА9ЪжЖЙгЭЦкЛѕКЯдМЖрЭЗЕФзщКЯЁЃЦфжажЕЕУзЂвтЕФЪЧЃЌ1-9дТЕФЦкШЈКЯдМгыШ§жжЦкЛѕКЯдМЕФдТЗнвЛвЛЖдгІЃЌЖј10дТКЭ12дТЦкШЈКЯдМЫљЖдгІЕФЪЧ11дТЕФДѓЖЙКЯдМЃЌЖЙЦЩКЭЖЙгЭЕФКЯдМдТЗнШдгыЦкШЈКЯдМЕФдТЗнЯрЭЌЁЃ

ЁЁЁЁ3.3ЁЂКЯдМЗжЮі ЁЁЁЁ3.3.1ЁЂКЯдМБъЕФМлВюЕФМЦЫуЙЋЪН ЁЁЁЁДѓЖЙбЙеЅЦкШЈЕФБъЕФЮяЪЧCBOTЪаГЁЩЯЕФФГИіЬиЖЈдТЗнЕФДѓЖЙЦкЛѕКЯдММлИёЁЂЖЙЦЩЦкЛѕКЯдММлИёКЭЖЙгЭЦкЛѕКЯдММлИёжЎМфЕФМлВюЁЃДѓЖЙМлВюЕФМЦЫуЙЋЪНЪЧИљОнЯжЛѕЪаГЁЩЯДѓЖЙбЙеЅЩЬбЙеЅДѓЖЙЫљЛёЕУЕФУЋРћТЪ(GPM)ЕФМЦЫуЗНЗЈжЦЖЈЕФЁЃбЙеЅЩЬбЙеЅ1ЦбЪНЖњЕФДѓЖЙ(жиСПЮЊ60Аѕ)ПЩвдЛёЕУДѓдМ44АѕЕААзжЪКЌСПЮЊ48%ЕФЖЙЦЩЁЂ11АѕЖЙгЭЁЂ4АѕЖЙЦЄКЭ1АѕВадќЁЃАДееетжжЖдгІЙиЯЕЃЌПЩвдМЦЫуГіCBOTЪаГЁЩЯДѓЖЙЁЂЖЙгЭКЭЖЙЦЩЦкЛѕКЯдМжЎМфЕФЪ§СПЙиЯЕЁЃ

ЁЁЁЁДгЭМБэЕФМЦЫужаПЩвдЕУГіЃЌ10ЪжДѓЖЙКЯдМЖдгІЕФЪЧ11ЪжЖЙЦЩКЯдМКЭ9ЪжЖЙгЭКЯдМЁЃДѓЖЙбЙеЅЕФУЋРћТЪОЭЪЧВњЦЗКЭдСЯжЎМфМлВюЃЌМД ЁЁЁЁЖЙЦЩМлИё(УРдЊ/Жж)ЁС44/2000+ЖЙгЭ(УРдЊ/Аѕ)ЁС11-ДѓЖЙМлИё(УРдЊ/ЦбЪНЖњ) ЁЁЁЁЦфжаЃК1Жж=2000Аѕ ЁЁЁЁЦфжажЕЕУзЂвтЕФЪЧИїжжЦкЛѕКЯдМЕФБъМлЕЅЮЛЃЌдкCBOTЪаГЁЩЯДѓЖЙЦкЛѕКЯдМЕФБъМлЕЅЮЛЪЧУРЗж/ЦбЪНЖњЃЌЖЙЦЩЦкЛѕКЯдМЕФБъМлЕЅЮЛЪЧУРдЊ/ЖЬЖжЃЌЖЙгЭЦкЛѕКЯдМЕФБъМлЕЅЮЛЪЧУРЗж/АѕЁЃЖјДѓЖЙбЙеЅЦкШЈЕФБъМлЕЅЮЛЪЧУРдЊ/ЦбЪНЖњЃЌвђДЫвЊНЋCBOTЪаГЁЩЯвдУРЗжБъМлЕФДѓЖЙКЭЖЙгЭЦкЛѕМлИёЛЛЫуГЩУРдЊМЦМлЁЃ ЁЁЁЁ ЁЁЁЁ3.3.2ЁЂЦкШЈжДааЪБЫљЕУЦкЛѕКЯдМГжгаМлИёЕФЛЛЫу ЁЁЁЁИљОнCBOTбЙеЅЦкШЈЕФЬѕПюЙцЖЈЃЌДѓЖЙбЙеЅЦкШЈдкжДааЕФЪБКђЃЌЭЖзЪепЫљЛёЕУЕФДѓЖЙЁЂЖЙЦЩКЭЖЙгЭЦкЛѕКЯдМЕФГжгаМлИёашвЊЗжБ№ЕФНќЫЦКЭЛЛЫуЃЌЙцЖЈШчЯТЃК

ЁЁЁЁ3.4ЁЂДѓЖЙМлВюНЛвзгыбЙеЅЦкШЈНЛвзЕФБШНЯ ЁЁЁЁ3.4.1ЁЂМлВюНЛвз ЁЁЁЁМлВюНЛвзЃЌвВГЦзїЬзРћНЛвзЁЃЬзРћНЛвзЪЧжИдкТђШыЛђТєГіФГжжЦкЛѕКЯдМЕФЭЌЪБЃЌТєГіЛђТђШыЯрЙиЕФСэвЛжжКЯдМЃЌВЂдкФГИіЪБМфЭЌЪБНЋСНжжКЯдМЦНВжЕФНЛвзЗНЪНЁЃдкНјааЬзРћНЛвзЪБЃЌНЛвзепЙизЂЕФЪЧИїКЯдММлИёжЎМфЯрЖдЕФБфЛЏЃЌЖјВЛЪЧОјЖдМлИёЫЎЦНЕФБфЛЏЁЃдкЖЙРрЪаГЁЩЯЃЌЛюдОзХДѓСПЕФЬзРћНЛвзЃЌЦфжївЊПЩвдЗжЮЊСНРрЃЌДѓЖЙЬсгЭЬзРћКЭЗДЯђДѓЖЙЬсгЭЬзРћЁЃЖЙРрЪаГЁЕФЬзРћНЛвзЪєгкдСЯгыГЩЦЗМфЕФЬзРћЃЌЦфжївЊЪЧРћгУДѓЖЙЦкМлгыЖЙЦЩЁЂЖЙгЭЦкМлжЎМфЕФЙиЯЕНјааЬзРћЁЃНјааетжжЬзРћНЛвзПЩвдЪЙбЙеЅЩЬКмЗНБуЕФЫјЖЈЩњВњРћШѓЃЌвђДЫЪмЕНДѓЖЙбЙеЅЩЬЕФЧрэљЁЃЭЌЪБгЩгкЬзРћНЛвзОпгаЗчЯеЕЭЁЂГЩБОЕЭЕФгХЪЦЃЌЪЙЦфвВЪмЕНДѓСПЭЖЛњЩЬЕФЧрэљЁЃ ЁЁЁЁ3.4.1.1ЁЂДѓЖЙЬсгЭЬзРћ ЁЁЁЁДѓЖЙЬсгЭЬзРћЪЧДѓЖЙбЙеЅЩЬдкЪаГЁМлИёЙиЯЕЛљБОе§ГЃЪБНјааЕФЁЃФПЕФЪЧЗРжЙДѓЖЙМлИёЭЛШЛЩЯеЧЃЌЛђЖЙгЭЁЂЖЙЦЩМлИёЭЛШЛЯТЕјв§Ц№ЕФЫ№ЪЇЃЌЛђЪЙЫ№ЪЇНЕжСзюЕЭЁЃгЩгкДѓЖЙбЙеЅЩЬдкДѓЖЙЕФВЩЙККЭВњЦЗЕФЯњЪлВЛФмЭЌЪБНјааЃЌвђЖјДцдкзХвЛЖЈЕФМлИёВЈЖЏЗчЯеЁЃДѓЖЙЬсгЭЬзРћЕФзіЗЈЪЧЃКТђШыДѓЖЙЦкЛѕКЯдМЕФЭЌЪБТєГіЖЙЦЩКЭЖЙгЭЦкЛѕКЯдМЃЌВЂНЋетаЉЦкЛѕЭЗДчБЃГжЕНдкЯжЛѕЪаГЁЩЯЙКШыДѓЖЙЛђВњЦЗзюжеЯњЪлКѓЗжБ№гшвдЖдГхЁЃетбљЃЌбЙеЅЩЬОЭЫјЖЈСЫВњЦЗгыдСЯжЎМфЕФМлВюЃЌЪЙЦфЩњВњРћШѓЙцБмСЫМлИёВЈЖЏЕФЗчЯеЁЃ ЁЁЁЁ3.4.1.2ЁЂЗДЯђДѓЖЙЬсгЭЬзРћ ЁЁЁЁЗДЯђДѓЖЙЬсгЭЬзРћЪЧбЙеЅЩЬдкЪаГЁМлИёЗДГЃЪБЫљВЩгУЕФЬзРћВпТдЁЃЕБДѓЖЙМлИёЪмФГаЉвђЫиЕФгАЯьЖјГіЯжДѓЗљЩЯеЧЪБЃЌДѓЖЙПЩФмгыЦфВњЦЗГіЯжЕЙЙвЃЌдкДЫжжЧщПіГіЯжЪБЃЌбЙеЅЩЬНЋВЩШЁЗДЯђЬсгЭЬзРћЁЃЦфзіЗЈЪЧЃКТєГіДѓЖЙЦкЛѕКЯдМЃЌТђНјЖЙЦЩКЭЖЙгЭЦкЛѕКЯдМЃЌЭЌЪБЫѕМѕЩњВњЃЌМѕЩйЕФЖЙЦЩКЭЖЙгЭЕФЙЉИјСПЁЃбЙеЅЩЬдкЦкЛѕЪаГЁЩЯЕФгЏРћНЋгажњгкУжВЙЯжЛѕЪаГЁжаЕФПїЫ№ЁЃ

ЁЁЁЁ3.4.1.3ЁЂМлВюНЛвзЪЕР§ ЁЁЁЁЯТУцЭЈЙ§вЛИіДѓЖЙЬсгЭЬзРћЕФЪЕР§РДЗжЮіМлВюНЛвзЕФВйзїЙ§ГЬЁЃМйЩшвЛИібЙеЅЩЬдк9дТЗндЄМЦКѓЦкДѓЖЙМлИёЯрЖдгкЖЙЦЩКЭЖЙгЭМлИёЛсЩЯеЧЃЌвВОЭЪЧЫЕЦфЩњВњГЩБОЛсдіМгЃЌРћШѓЛсМѕЩйЁЃЮЊСЫЫјЖЈЯжгаЕФЩњВњРћШѓЫЎЦНЃЌбЙеЅЩЬЛсдкЦкЛѕЪаГЁЩЯНјааДѓЖЙЬсЬзРћЕФВйзїЁЃ

ЁЁЁЁОЁЙмбЙеЅЩЬдкЯжЛѕЪаГЁЩЯЕФЩњВњРћШѓЛсгЩгкДѓЖЙМлИёЕФЩЯеЧЖјгаЫљМѕЩйЃЌЕЋЪЧЦфдкЦкЛѕЪаГЁЕФгЏРћУжВЙСЫЯжЛѕРћШѓЕФПїЫ№ЃЌЫјЖЈСЫЦфЩњВњЕФРћШѓЁЃ ЁЁЁЁ3.4.2ЁЂДѓЖЙбЙеЅЦкШЈНЛвз ЁЁЁЁДѓЖЙбЙеЅЦкШЈЪЕжЪЩЯОЭЪЧНЈСЂдкМлВюНЛвзЫљГжгаЕФЦкЛѕКЯдМзщКЯЩЯЕФвЛжжУРЪНЦкШЈЁЃЯТУцЮвУЧЭЈЙ§вЛИіР§згРДЗжЮіДѓЖЙбЙеЅЦкШЈНЛвзЕФВйзїЙ§ГЬЁЃ

ЁЁЁЁ3.4.3ЁЂбЙеЅЦкШЈНЛвзНЯМлВюНЛвзЕФгХЪЦ ЁЁЁЁЭЈЙ§ЩЯУцЕФМлВюНЛвзКЭДѓЖЙбЙеЅЦкШЈНЛвзЕФАИР§ЗжЮіЃЌЮвУЧПЩвдИаОѕЕНДѓЖЙбЙеЅЦкШЈдкЙмРэМлВюЗчЯеЗНУцОпгаУїЯдЕФгХЪЦЃЌжївЊгавдЯТШ§ЕуЃК ЁЁЁЁ3.4.3.1ЁЂСщЛюад ЁЁЁЁМлВюНЛвзЪЙбЙеЅЩЬЫјЖЈСЫЮДРДЕФЩњВњРћШѓЃЌЙцБмСЫМлИёВЈЖЏЕФЗчЯеЃЌЕЋЦфЭЌЪБвВЗХЦњСЫНјвЛВНЬсЩ§РћШѓЕФЛњЛсЁЃЖјДѓЖЙбЙеЅЦкШЈНЋИГгшбЙеЅЩЬИќЖрЕФСщЛюадЃЌЦкШЈЕФТђЗНЫљЛёЕУЕФЪЧвЛжжбЁдёЕФШЈРћЃЌЖјВЂВЛГаЕЃЯргІЕФвхЮёЁЃвВОЭЪЧЫЕЃЌбЙеЅЩЬМШПЩвддкМлВюЫѕаЁЕФЧщПіЯТЭЈЙ§жДааЦкШЈРДЫјЖЈРћШѓЃЌвВПЩвддкМлВюРЉДѓЕФЧщПіЯТЃЌЗХЦњЦкШЈЃЌЛёЕУИќИпЕФРћШѓЁЃ ЁЁЁЁ3.4.3.2ЁЂБуРћад ЁЁЁЁМлВюНЛвзашвЊЭЌЪБНЛвзШ§жжЦкЛѕКЯдМЃЌЖјЧвЦкЛѕМлИёВЈЖЏЦЕЗБЃЌВЂВЛФмБЃжЄбЙеЅЩЬвдРэЯыЕФМлИёГЩНЛЃЌвВОЭЪЧЫЕЃЌбЙеЅЩЬдкЦкЛѕЪаГЁЩЯЫјЖЈЕФМлВюЛсгыЦфдЄЯШжЦЖЈЕФФПБъгаЫљВюОрЃЌетвВОЭдквЛЖЈГЬЖШЩЯгАЯьСЫЬзЦкБЃжЕЕФаЇЙћЁЃЖјбЙеЅЦкШЈжЛашвЊНЛвзвЛИіКЯдМЃЌПЩвдКмЗНБуЕФЫјЖЈдЄЦкЕФбЙеЅРћШѓЁЃ ЁЁЁЁ3.4.3.3ЁЂГЩБОЕЭ ЁЁЁЁЦкЛѕНЛвзЮоТлЪЧТђЗНЛЙЪЧТєЗНЖМвЊАДБШР§НЛвЛЖЈЕФБЃжЄН№ЃЌЖјЦкШЈЕФТђЗНгЩгкУЛгаГаЕЃвхЮёЕФд№ШЮВЛашвЊНЛБЃжЄН№ЃЌжЛашвЊНЛЩйСПЕФШЈРћН№ЃЌвђДЫНЛвзГЩБОДѓДѓМѕЩйЁЃ ЁЁЁЁ4ЁЂДѓСЌЩЬЦЗНЛвзЫљЩЯЪаДѓЖЙбЙеЅЦкШЈЕФПЩааадбаОП ЁЁЁЁИљОнCBOTЭЦГіДѓЖЙбЙеЅЦкШЈЕФОбщЃЌДѓСЌЩЬЦЗНЛвзЫљЯждквбООпБИСЫЩЯЪаДѓЖЙбЙеЅЦкШЈЕФЛљДЁЬѕМўЃЌЖјЧвдкФГаЉЗНУцЛЙОпгавЛЖЈЕФгХЪЦЁЃ ЁЁЁЁ4.1ЁЂДѓСЌЩЬЦЗНЛвзЫљвбООпБИЕФЬѕМў ЁЁЁЁ4.1.1ЁЂЖЙРрЦкЛѕЦЗжжвбОЦыШЋ ЁЁЁЁДѓЖЙбЙеЅЦкШЈЕФБъЕФЮяЪЧДѓЖЙЁЂЖЙЦЩКЭЖЙгЭШ§жжЦкЛѕКЯдМЕФМлВюЃЌвђДЫвЊЩЯЪаЦкШЈКЯдМБиаыЪзЯШОпБИШ§жждЫзїГЩЪьЕФЦкЛѕКЯдМЁЃ2006Фъ1дТ9ШеЖЙгЭЦкЛѕКЯдМдкДѓСЌЩЬЦЗНЛвзЫљЙвХЦНЛвзЃЌетЪЧМЬЛЦДѓЖЙ1КХЁЂЛЦДѓЖЙ2КХЁЂЖЙЦЩКЭгёУзКѓЃЌЩЯЪаНЛвзЕФЕк5ИіЦкЛѕНЛвзЦЗжжЃЌжСДЫЃЌДѓСЌЩЬЦЗНЛвзЫљЕФЩЯЪаЦЗжжвбОаЮГЩСЫДгДѓЖЙдСЯЕНЖЙгЭЁЂЖЙЦЩЭъећЕФДѓЖЙЯЕСаЦкЛѕНЛвзЬхЯЕЁЃЛЦДѓЖЙ1КХКЯдМЁЂЖЙЦЩКЯдМгыЖЙгЭКЯдМЕФдЫзївбОБШНЯГЩЪьЃЌНЛвзЛюдОЃЌДѓЖЙбЙеЅЦкШЈКЯдМЭЦГіЫљашЕФЛљБОЬѕМўвбООпБИЁЃ ЁЁЁЁ4.2.2ЁЂЙњФкгаГфзуЕФБмЯеашЧѓ ЁЁЁЁCBOTЭЦГіДѓЖЙбЙеЅЦкШЈжЎЫљвдГЩЙІЃЌжївЊЪЧЦфгЕгаДѓСПЕФБмЯеашЧѓепЁЃУРЙњДѓЖЙЕФбЙеЅСПДг1994ФъжСНёБЃГждк40ЭђЖжзѓгвЃЌбЙеЅЩЬЮЊСЫЙцБмМлИёВЈЖЏЗчЯеЃЌЫјЖЈЩњВњРћШѓБиШЛЛсдкЦкЛѕЪаГЁНјааЬзЦкБЃжЕЃЌетвВЪЧCBOTЪаГЁЩЯЛюдОзХДѓСПМлВюНЛвзЕФжївЊдвђЃЌДѓЖЙбЙеЅЦкШЈЕФЭЦГіЃЌЦОНшЦфгХЪЦБиШЛЛсШЁДњМлВюНЛвзЕФЕиЮЛЃЌГЩЮЊДѓЖЙбЙеЅЩЬЬзЦкБЃжЕЕФЪзбЁЁЃ ЁЁЁЁ ЁЁЁЁДгЙњФкЕФЧщПіРДПДЃЌЮвЙњДг1994ФъжСНёЕФДѓЖЙбЙеЅСПДІгквЛИіПьЫйЕндіЕФЧїЪЦЃЌдЄМЦ06/07ФъЖШЮвЙњЕФДѓЖЙбЙеЅСПНЋДяЕН3785ЭђЖжЃЌДЫЪ§зжБэУїЙњФкДцдкзХДѓСПЕФБмЯеашЧѓЃЌЖјЧвЗЂеЙЧБСІКмДѓЁЃЕЋЙњФкЯждкЕФМлВюНЛвзВЂВЛЪЧКмЛюдОЃЌвВОЭЪЧЫЕашЧѓВЂУЛгадкЙњФкЕФХЬУцЩЯЕУЕНЬхЯжЃЌжївЊЪЧгЩгквдЯТШ§ЕудьГЩЕФЃК ЁЁЁЁвЛЪЧЮвЙњЫљбЙеЅЕФДѓЖЙжаНјПкЖЙЕФБШжидкж№НЅМгДѓЃЌДгЯТЭМжаПЩвдУїЯдЕиПДГіЃЌЙњФкДѓЖЙЕФВњСПГЃФъЮЌГждк1500ЭђЖжзѓгвЃЌЖјНјПкЖЙЕФЪ§СПдкж№ФъЕндіЁЃЕЋДѓСЌЪаГЁЩЯЕФЛЦДѓЖЙ2КХКЯдМЪЧвЛжжНјПкЖЙКЭЙњВњЖЙОљФмНЛИюЕФКЯдМЃЌгЩгкНјПкДѓЖЙдкКЌгЭТЪКЭЫЎЗжЕШжИБъЩЯгыЙњВњЖЙДцдкВюБ№ЃЌвђДЫбЙеЅНјПкЖЙЕФбЙеЅЩЬЮоЗЈдкЙњФкЪаГЁЩЯНјаагааЇЕФМлВюНЛвзЁЃ ЁЁЁЁЖўЪЧдкНЛвзжЦЖШЩЯЃЌвдCBOTЮЊР§ЃЌЦфвдЭЈЙ§НЕЕЭЬзРћНЛвзЪжајЗбЕФБъзМРДЙФРјДѓМвНјааЬзРћНЛвзЃЌЛюдОећИіЪаГЁЁЃЖјЙњФкЪаГЁЩЯШБЗІетжжЛњжЦЃЌМгДѓСЫбЙеЅЩЬЕФБмЯеГЩБОЁЃ ЁЁЁЁШ§ЪЧЙњФкЦкЛѕЪаГЁЩЯжЛЩЯЪаСЫДѓЖЙЁЂЖЙЦЩКЭЖЙгЭЕФЦкЛѕКЯдМЃЌШБЩйИїИіЦЗжжЕФЦкШЈЃЌЪЙЕУбЙеЅЩЬЕФЬзБЃВпТдЪмЕНОжЯоЁЃЖјCBOTЪаГЁЩЯЖЙРрЦЗжжЦыШЋЃЌНЛвзжЦЖШЭъЩЦЃЌЮќв§СЫЙњФкЕФбЙеЅЩЬЃЌНјЖјЪЙЕУЙњФкЪаГЁЪмЕНРфТфЁЃ ЁЁЁЁ ЁЁЁЁ4.2ЁЂДѓСЌЩЬЦЗНЛвзЫљОпБИЕФгХЪЦ ЁЁЁЁ4.2.1ЁЂДѓЖЙЁЂЖЙЦЩКЭЖЙгЭКЯдМЕФБъМлЕЅЮЛЭГвЛ ЁЁЁЁCBOTЕФДѓЖЙЁЂЖЙгЭКЭЖЙЦЩЦкЛѕКЯдМЕФБъМлЕЅЮЛВЛЭЌЃЌвђДЫдкМЦЫуМлВюЪБашвЊНјааИДдгЕФЕЅЮЛЛЛЫуЁЃЖјдкДѓСЌЩЬЦЗНЛЫљЩЯЪаЕФДѓЖЙЁЂЖЙЦЩКЭЖЙгЭЦкЛѕКЯдМОљВЩгУдЊ/ЖжРДБЈМлЃЌЪЁШЅСЫЕЅЮЛЛЛЫуЕФТщЗГЁЃ ЁЁЁЁ4.2.2ЁЂЦкЛѕКЯдМдТЗнвЛвЛЖдгІ ЁЁЁЁCBOTДѓЖЙЦкЛѕКЯдМЕФдТЗнЪЧ1дТЁЂ3дТЁЂ5дТЁЂ7дТЁЂ8дТЁЂ9дТЁЂ11дТЃЌЖјЖЙЦЩКЭЖЙгЭЦкЛѕКЯдМЕФдТЗнЪЧ1дТЁЂ3дТЁЂ5дТЁЂ7дТЁЂ8дТЁЂ9дТЁЂ10дТЁЂ12дТЃЌ11дТЗнЕФДѓЖЙКЯдМУЛгагыжЎЯрЖдгІЕФЖЙЦЩКЭЖЙгЭЦкЛѕКЯдМЃЌCBOTВЛЕУВЛВЩгУвЛИіелжаЕФАьЗЈЃЌНЋДѓЖЙбЙеЅЦкШЈЕФ10КЭ12дТКЯдМЖМгы11дТДѓЖЙКЯдМЯрЖдгІЁЃдТЗнЕФВювьПЯЖЈЛсдквЛЖЈГЬЖШЩЯгАЯьМлВюЕФМЦЫуЃЌвВОЭЛсгАЯьЕНбЙеЅЩЬЕФЬзЦкБЃжЕаЇЙћЁЃ ЁЁЁЁДѓСЌЩЬЦЗНЛвзЫљЩЯЪаЕФДѓЖЙЦкЛѕКЯдМЕФдТЗнЮЊ1дТЁЂ3дТЁЂ5дТЁЂ7дТЁЂ9дТЁЂ11дТЃЌЖЙЦЩКЭЖЙгЭЦкЛѕКЯдМЕФдТЗнЮЊ1дТЁЂ3дТЁЂ5дТЁЂ7дТЁЂ8дТЁЂ9дТЁЂ11дТЁЂ12дТЁЃУПвЛИіДѓЖЙКЯдМЖМгаЯрЭЌдТЗнЕФЖЙЦЩКЭЖЙгЭКЯдМгыжЎЯрЖдгІЃЌвђДЫДѓЖЙбЙеЅЦкШЈЕФКЯдМПЩвдЖЈЮЊ1дТЁЂ3дТЁЂ5дТЁЂ7дТЁЂ9дТЁЂ11дТЃЌЦкЛѕКЯдМЕФвЛвЛЖдгІБЃжЄСЫИїдТЗнМлВюЕФОЋШЗадЁЃ ЁЁЁЁ4.3ЁЂДѓСЌЩЬЦЗНЛвзЫљЭЦГіДѓЖЙбЙеЅЦкШЈЕФЫМТЗЩшМЦ ЁЁЁЁДѓСЌЩЬЦЗНЛвзЫљвбООпБИСЫЭЦГіДѓЖЙбЙеЅЦкШЈЕФЛљДЁЬѕМўЃЌЯТУцИљОнЙњФкДѓЖЙВњвЕЕФЬиЕуЃЌвдМАCBOTЕФОбщЃЌЖдДѓСЌЩЬЦЗНЛвзЫљЭЦГіДѓЖЙбЙеЅЦкШЈЕФЫМТЗНјааГЂЪдадЕФЬНЬжЃК ЁЁЁЁ4.3.1ЁЂаоИФЛЦДѓЖЙ2КХКЯдМ ЁЁЁЁЛЦДѓЖЙ2КХКЯдМздДгЩЯЪаКѓНЛвзвЛжБВЛЪЧКмЛюдОЃЌЫЕУїКЯдМЕФЩшМЦгавЛЖЈЕФЮЪЬтЁЃЛЦДѓЖЙ2КХКЯдМЕФНЛИюЦЗЪЧвдДѓЖЙЦЗжЪЕФжИБъНјааКтСПЕФЃЌВЂУЛгаЧјЗжНјПкЖЙКЭЙњВњЖЙЁЃвВОЭЪЧЫЕЃЌЗћКЯБъзМЕФНјПкЖЙКЭЙњВњЖЙОљПЩвдНјааШыПтНЛИюЁЃетжжЩшМЦЪЙЕУЯжЛѕЦѓвЕКмФбВЮгыЃЌдвђдкгкЙњВњЖЙгыНјПкЖЙдкЦЗжЪЩЯДцдкВювьЃЌЙњВњЖЙЕФЫЎЗжКЌСПНЯИпЃЌЮвЙњбиКЃЕиЧјбЙеЅНјПкЖЙЕФгЭГЇВЛОпгабЙеЅЙњВњЖЙЕФЙЄвеЃЌвђДЫКмФбШУетаЉбЙеЅЩЬВЮгыЛЦДѓЖЙ2КХКЯдМЕФНЛвзЁЃЖјПЩвдбЙеЅЙњВњЖЙЕФгЭГЇДѓЖрМЏжадкЖЋББЕиЧјЃЌЛЦДѓЖЙ1КХЖдЦфЕФЮќв§СІИќДѓЁЃОЭКЯдМЕФМлИёРДЫЕЃЌЦфМШВЛДњБэЙњВњЖЙЕФМлИёзпЪЦЃЌвВВЛДњБэНјПкЖЙЕФМлИёзпЪЦЃЌЯдЕУВЛТзВЛРрЁЃ ЁЁЁЁНЈвщНЋЛЦДѓЖЙ2КХКЯдМЕФНЛИюЦЗИФЮЊНјПкЖЙЃЌЙњВњЖЙВЛФмНЛИюЁЃетбљбЙеЅЙњВњЖЙЕФбЙеЅЩЬПЩвдЭЈЙ§ЛЦДѓЖЙ1КХКЯдМЁЂЖЙЦЩКЭЖЙгЭКЯдМРДНјааМлВюНЛвзЃЌЖјдкбиКЃЕиЧјжЛбЙеЅНјПкЖЙЕФгЭГЇПЩвдЭЈЙ§ЛЦДѓЖЙ2КХКЯдМЁЂЖЙЦЩКЭЖЙгЭКЯдМЕФзщКЯРДЫјЖЈЩњВњРћШѓЁЃетбљЪЙЕУУПИіДѓЖЙКЯдМЖМгагыжЎЯрЖдгІЕФЯжЛѕашЧѓепЃЌМлВюНЛвзвВЛсИќМгЛюдОЃЌбЙеЅЩЬЕФЬзБЃаЇЙћвВЛсИќКУЁЃ ЁЁЁЁ4.3.2ЁЂЭЦГіЙњВњДѓЖЙбЙеЅЦкШЈКЭНјПкДѓЖЙбЙеЅЦкШЈ ЁЁЁЁНЋЛЦДѓЖЙ2КХКЯдМаоИФКѓЃЌЦфОЭзЊБфЮЊеце§ЕФНјПкДѓЖЙЦкЛѕКЯдМЃЌЖјЛЦДѓЖЙ1КХКЯдМДњБэЕФЪЧЙњВњДѓЖЙЁЃдкДЫЛљДЁжЎЩЯЃЌДѓСЌЩЬЦЗНЛвзЫљОЭПЩвдЗжБ№ЭЦГіЙњВњДѓЖЙбЙеЅЦкШЈКЭНјПкДѓЖЙбЙеЅЦкШЈЁЃ ЁЁЁЁ4.3.2.1ЁЂЙњВњДѓЖЙбЙеЅЦкШЈ ЁЁЁЁЪЪгУЕФЯжЛѕЦѓвЕЮЊбЙеЅЙњВњДѓЖЙЕФгЭГЇЃЌКЯдМЕФБъЕФЮяЪЧЛЦДѓЖЙ1КХКЯдМЁЂЖЙгЭКЯдМКЭЖЙЦЩКЯдМЕФзщКЯЃЌМлВюЕФМЦЫуЙЋЪНвЊИљОнЙњВњДѓЖЙЕФГігЭТЪЃЌвдМАЙњФкбЙеЅЩЬЕФЦНОљЙЄвеЫЎЦНРДжЦЖЈЯрЙиЕФЯЕЪ§ЁЃКЯдМдТЗнЮЊ 1дТЁЂ3дТЁЂ5дТЁЂ7дТЁЂ9дТЁЂ11дТЁЃ ЁЁЁЁ4.3.2.2ЁЂНјПкДѓЖЙбЙеЅЦкШЈ ЁЁЁЁЪЪгУЕФЯжЛѕЦѓвЕЮЊбЙеЅНјПкДѓЖЙЕФгЭГЇЃЌКЯдМЕФБъЕФЮяЪЧаоИФКѓЕФЛЦДѓЖЙ2КХКЯдМЁЂЖЙгЭКЯдМКЭЖЙЦЩКЯдМЃЌМлВюЕФМЦЫуЙЋЪНПЩвдНшМјCBOTЕФМлВюЙЋЪНЃЌЕЋЛЙвЊИљОнЙњФкгЭГЇбЙеЅЙЄвеЕФЫЎЦНзїЪЪЕБЕФЕїећЁЃКЯдМдТЗнЮЊ 1дТЁЂ3дТЁЂ5дТЁЂ7дТЁЂ9дТЁЂ11дТЁЃ ЁЁЁЁДѓСЌЩЬЦЗНЛвзЫљ ЦкЛѕбЇдКбЇдБ бющЊ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||