|

ВЛжЇГжFlash

|

|

|

ОВЬЌЖдГхгыЖЏЬЌЖдГхдкМлИёЗчЯеЙмРэжаЕФБШНЯhttp://www.sina.com.cn 2006Фъ10дТ12Ше 00:33 ДѓСЌЩЬЦЗНЛвзЫљ

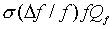

ЁЁЁЁФк Шн еЊ вЊ ЁЁЁЁОВЬЌЖдГхЪЧжИНЈСЂЖдГхЭЗДчКѓвЛжББЃГжЖдГхЭЗДчВЛБфЃЌжБЕНЖдГхЦкНсЪјЁЃЖјЖЏЬЌЖдГхдђжИдкЖдГхЙ§ГЬжаВЛЖЯЕиЕїећЪжжаЕФЖдГхЭЗДчвдЪЙЦфгыећИіЭЖзЪзщКЯЗчЯеЯрЦЅХфЃЌДгЖјЪЙЖдГхепзмЕФЗчЯеЯрЖдЙЬЖЈЁЃвЛАуРДНВЃЌОВЬЌЖдГхИќЖрЕиЪЧгУдкЖдГхЙЄОпМлИёгыашвЊзіЖдГхЕФзЪВњМлИёЯпадЯрЙиЕФЧщПіЯТЃЌЖјЖЏЬЌЖдГхдђгУдкСНепЗЧЯпадЯрЙиЕФЧщПіЯТЁЃдкЪЕМЪЕФВйзїжаЃЌОВЬЌЖдГхЭЈГЃгыЦкЛѕЭЗДчСЊЯЕдквЛЦ№ЃЌЖЏЬЌЖдГхдђгыЦкШЈзщКЯСЊЯЕдквЛЦ№ЃЌвђЮЊЦкШЈЕФМлИёБфЛЏЯрЖдгкЫљЖдГхЕФзЪВњМлИёЕФБфЛЏЪЧЗЧЯпадЕФЁЃ ЁЁЁЁЙиМќзжЃКМлИёЗчЯе ЬзЦкБЃжЕ ОВЬЌЖдГх ЖЏЬЌЖдГх зюгХЖдГхБШТЪ ЁЁЁЁЗчЯеПЩвдЖЈвхЮЊдЄЦкЪевцЕФВЛШЗЖЈадЃЌЗчЯеЙмРэдђЪЧжИЪЖБ№ЁЂКтСПЁЂВЂПижЦИїжжЗчЯеЕФЙ§ГЬЁЃЙЋЫОЕФвЛЯюЛљБОвЕЮёОЭЪЧЙмРэЗчЯеЃЌгШЦфЪЧдкЕБНёБфЛУФЊВтЕФЪаГЁжаЃЌжЛгаЩЦгкЙмРэЗчЯеЕФЙЋЫОВХФмЛёЕУГЩЙІЃЌЖјБЛЖЏЕФНгЪмЗчЯеЕФЙЋЫОгРдЖвВЬгЭбВЛСЫБЛЪаГЁЯћУ№ЕФУќдЫЁЃШчНёЃЌжаЙњЕФЦѓвЕдНРДдНЖрЕиВЮгыЕНСЫШЋЧђОМУЛюЖЏжаЃЌдНРДдНЖрЕФЦѓвЕвВПЊЪМгУИїжжЗчЯеЙмРэЙЄОпЬиБ№ЪЧбмЩњЙЄОпРДЙмРэЦѓвЕЫљУцСйЕФМлИёЗчЯеЁЃБОЮФЭЈЙ§БШНЯЙњФкгЭжЌЦѓвЕдкЬзЦкБЃжЕВйзїжаОВЬЌЖдГхгыЖЏЬЌЖдГхСНжжВйзїЪжЗЈЃЌЯЃЭћФмЮЊжаЙњЦѓвЕдкМлИёЗчЯеЙмРэЗНУцЬсЙЉвЛЕуНшМјЁЃ ЁЁЁЁвЛЁЂОВЬЌЖдГхгыЖЏЬЌЖдГхЕФЛљБОИХФюМАЦфЬиЕу ЁЁЁЁЦкЛѕЪаГЁЕФвЛЯюЛљБОЙІФмОЭЪЧЙцБмМлИёЗчЯеЕФЙІФмЃЌЖјДЋЭГЕФЙцБмЗчЯеЕФЗНЗЈОЭЪЧЖдГхЁЃвЛАуЕиЃЌЮвУЧАбЖдГхЗжЮЊСНжжЃЌМДОВЬЌЖдГхгыЖЏЬЌЖдГхЁЃ ЁЁЁЁОВЬЌЖдГхЪЧжИНЈСЂЖдГхЭЗДчКѓвЛжББЃГжЖдГхЭЗДчВЛБфЃЌжБЕНЖдГхЦкНсЪјЁЃЖјЖЏЬЌЖдГхдђжИдкЖдГхЙ§ГЬжаВЛЖЯЕиЕїећЦфЪжжаЕФЖдГхЭЗДчвдЪЙЦфгыећИіЭЖзЪзщКЯЗчЯеЯрЦЅХфЃЌДгЖјЪЙЦфзмЕФЗчЯеЯрЖдЙЬЖЈЁЃ ЁЁЁЁвЛАуРДНВЃЌОВЬЌЖдГхИќЖрЕиЪЧгУдкЖдГхЙЄОпгыашвЊзіЖдГхЕФзЪВњМлИёЯпадЯрЙиЕФЧщПіЯТЃЌЖјЖЏЬЌЖдГхдђгУдкСНепЗЧЯпадЯрЙиЕФЧщПіЯТЁЃдкЪЕМЪЕФВйзїжаЃЌОВЬЌЖдГхЭЈГЃгыЦкЛѕЭЗДчСЊЯЕдквЛЦ№ЃЌЖЏЬЌЖдГхдђгыЦкШЈзщКЯСЊЯЕдквЛЦ№ЃЌвђЮЊЦкШЈЕФМлИёБфЛЏЯрЖдгкЫљЖдГхЕФзЪВњМлИёЕФБфЛЏЪЧЗЧЯпадЕФЁЃ ЁЁЁЁЖўЁЂОВЬЌЖдГхжаГЃгіЕНЕФЮЪЬтМАзюгХЛЏЖдГхБШТЪ ЁЁЁЁ1.ЦкЛѕЭЗДчЕФНЛИюБъЕФгыЯжЛѕЭЗДчВЛЭЌЪБЫљУцСйЕФМлВюЗчЯе ЁЁЁЁдкЦѓвЕЕФЬзЦкБЃжЕЙ§ГЬжаЃЌЬиБ№ЪЧдкзіНЛВцЖдГхМДЖдГхЙЄОпЕФБъЕФзЪВњгыЯжЛѕЭЗДчДцдкЦЗжжВювьЪБЃЌЛсУцСйКмДѓЕФЦЗжжМлВюЗчЯеЁЃдкгУХЉВњЦЗРрбмЩњЙЄОпЬзЦкБЃжЕжаЃЌШчЦѓвЕгУДѓСЌЩЬЦЗНЛвзЫљЕФЖЙЦЩЛђДѓЖЙРДЖдГхНјПкУРЖЙЕФМлИёЗчЯеЪБЃЌОЭЛсУцСйКмДѓЕФМлВюЗчЯеЁЃ ЁЁЁЁ2.ЭЈЙ§дкОВЬЌЖдГхжазюгХЛЏЖдГхБШТЪРДНтОіЩЯЪіЮЪЬтЕФЪ§бЇЭЦЕМЙ§ГЬ ЁЁЁЁМјгкЩЯЪіЗчЯеДцдкЕФПЩФмадЃЌЬзЦкБЃжЕепдкОВЬЌЖдГхжагУЦкЛѕКЯдМРДзіЬзЦкБЃжЕЪБЪЙЦкЛѕЭЗДчгыЯжЛѕЭЗДчЪ§СПЯрЕШЪЧВЛКЯЪЪЕФЁЃЭЈГЃЃЌЮвУЧПЩвдЭЈЙ§ЖдЖдГхБШР§НјаагХЛЏРДДяЕНзюМбЕФБЃжЕаЇЙћЁЃ ЁЁЁЁЮвУЧМйЖЈІЄSЮЊЯжЛѕЪ§СПЕФМлИёБфЛЏЃЌЖјІЄFЮЊ1ЗнЦкЛѕКЯдММлИёЕФБфЛЏЃЌЬзЦкБЃжЕепТђШыNЗнЦкЛѕКЯдМЖдГхЃЌдђЖдГхКѓЬзЦкБЃжЕепЫљУцСйЕФзмЬхЪевцЮЊ ЁЁЁЁІЄV=ІЄS+ІЄFЁЊЁЊЂй ЁЁЁЁЪевцЕФЗНВю ЁЁЁЁЖдNЧѓЕМЪ§ЃЌЕУЕН ЁЁЁЁСюЂлЕШгк0ЃЌЧѓNжЕЃЌЕУЕН ЁЁЁЁЦфжаЃЌ ЮЊ ЁЁЁЁдкзюгХзДЬЌЯТЃЌгУ ЁЁЁЁЮвУЧЖЈвх ЁЁЁЁ   ЁЁЁЁОнЂмЃЌзюгХзюГхБШТЪ

вВПЩБэЪОЮЊ вВПЩБэЪОЮЊЁЁЁЁ ЁЁЁЁЦфжаЃЌ ЁЁЁЁ3.зюгХЖдГхБШТЪдкЪЕМЪЬзЦкБЃжЕВйзїжаЕФдЫгУ ЁЁЁЁ2004Фъ2дТЃЌгЩгкЧАЦкДѓЖЙДѓСПЕНИлЁЂЙњФкЧнСїИаТћбгЕМжТЙњФкЖЙЦЩашЧѓЕЭУдЃЌЯжЛѕМлИёВЛЖЯЯТЛЌЁЃеХМвИлзюЕЭЖЙЦЩБЈМлДяЕН2760дЊ/ЖжЃЌЖјДЫЪБCBOTДѓЖЙМлИёдк840УРЗжИННќЃЌУРЖЙCNFзлКЯЛљВюБЈ220УРЗж/ЦбЃЌЙњФкЖўМЖЖЙгЭЮЊ7180дЊ/ЖжЁЃПЩвдМЦЫуГіДѓЖЙЕФНјПкГЩБО(840+220)*0.36744*8.278 *1.13*1.03+120=3872дЊ/ЖжЃЌЖјЖЙЦЩЕФЩњВњГЩБОЮЊ(3872+100-7180*0.185)/0.78=3389дЊ/ЖжЃЌетЯрЖдгк2700ЖрдЊЕФЯжЛѕМлИёУїЯдЦЋИпЃЌШчЙћКѓЦкЖЙЦЩГжајЕЭУдЃЌгЭГЇЯждкдкCBOTЕуМлКѓдЫЕНЙњФкЯњЪлНЋУцСйПїЫ№ЁЃ ЁЁЁЁЧАЦкгЭГЇвбОвд190УРЗж/ЦбТђШыСЫ3дТКЯдМЕФДѓЖЙЛљВюЃЌДЌЦкЮЊ3дТГѕЃЌзюКѓЕуМлШеЮЊ3дТ10ШеЃЌЪ§СПЮЊ2ЭђЖжЁЃгЭГЇвЛЗНУцашвЊЫјЖЈCBOTДѓЖЙЕФЩЯеЧЗчЯеЃЌСэвЛЗНУцгжвЊНЕЕЭДѓЖЙНјПкГЩБОЃЌзюжеЯыЕНСЫвЛИіНтОіЗНЗЈЃЌФЧОЭЪЧдкDCEТђШыСЫЖЙЦЩ0405КЯдМДњЬцдкCBOTНјааЕуМлВйзїЁЃ ЁЁЁЁЕЋЪЧЃЌгЭГЇгжУцСйвЛИіФбЬтЃЌМДдкгУDCEЖЙЦЩЖдГхCBOTЕуМлЪБЃЌЪ§СПгІИУдѕУДРДШЗЖЈЃПЪЧжБНггУ2000ЪжDCEЖЙЦЩ0405КЯдМЖдГх2ЭђЖжНјПкДѓЖЙФиЛЙЪЧИљОнЦфЫќЗНЗЈРДШЗЖЈвЛИізюгХЕФЪ§СПЃП ЁЁЁЁЦфЪЕЃЌЮвУЧдкЧАУцЕФЪ§бЇЭЦЕМЕУГіСЫвЛИізюгХЖдГхБШТЪЃЌЯТУцЮвУЧгУЩЯУцЕФетИіР§згРДМьбщвЛЯТЁЃ ЁЁЁЁ2дТ5ШегЭГЇЯШВЛдкCBOTЕуМлЃЌЖјЪЧвд2710дЊ/ЖжЕФОљМлТђНјСЫ0405КЯдМЃЌЖдГх2ЭђЖжНјПкДѓЖЙЕФЗчЯеЃЌЕБЪБCBOTДѓЖЙ3дТКЯдММлИёЮЊ832УРЗж/ЦбЁЃ ЁЁЁЁ3дТ5ШегЭГЇАбDCEЖЙЦЩ0405КЯдМвд3320дЊ/ЖжЕФОљМлЦНВжЃЌЖјЭЌЪБдкCBOTЩЯвд935УРЗж/ЦбНјааЕуМлЃЌгЭГЇдкDCEЖЙЦЩ0405КЯдМЩЯЛёРћ610дЊ/ЖжЁЃ ЁЁЁЁЭЈЙ§МЦЫуРњЪЗЪ§ОнЃЌЮвУЧЕУГі2001ЁЂ2002ЁЂ2003ФъCBOTДѓЖЙМлИёБфЖЏЕФБъзМВюЗжБ№ЮЊ18.5ЁЂ19.4ЁЂ20.4ЃЌШЁЦфЦНОљЪ§19.4ЃЌвВОЭЪЧЫЕЃЌCBOTДѓЖЙМлИёБфЖЏЕФБъзМВюгыБфЖЏЕФБШжЕЮЊ19.4%ЁЃЭЈЙ§РрЫЦЕФМЦЫуЮвУЧПЩвдЕУГіDCEЖЙЦЩМлИёБфЖЏЕФБъзМВюгыБфЖЏЕФБШжЕЮЊ21.1%ЁЃЭЌЪБЃЌЮвУЧЖдCBOTДѓЖЙКЭDCEЖЙЦЩзіЯрЙиадЗжЮіЃЌЕУГіЖўепжЎМфЕФЯрЙиадЯЕЪ§ДяЕН0.95ЁЃ ЁЁЁЁЯТУцЃЌЮвУЧРћгУЧАУцЕФЪ§бЇЭЦЕМЕУГіЕФЙЋЪНПЩвдМЦЫуГігЭГЇашвЊдкDCEЖЙЦЩ0405КЯдМЩЯЖдГхЕФЪ§СПЃЌОпЬхВНжшШчЯТЃК ЁЁЁЁЂйНјПкДѓЖЙЕФУћвхМлжЕ(зЊЛЛГЩШЫУёБвБэЪОЕФНјПкГЩБО)ЮЊS= ЁЁЁЁЦфБъзМВю ЁЁЁЁ1ЗнDCE0405КЯдМЕФУћвхМлжЕ ЁЁЁЁЦфБъзМВюЪЧ ЁЁЁЁЂкЧАУцЮвУЧЫЕЙ§ЃЌ ЁЁ ЁЁЁЁ ЁЁЁЁЖдгІЕФ ЁЁЁЁЕїећЮЊУћвхжЕ ЁЁЁЁвВОЭЪЧЫЕЃЌШчЙћгЭГЇИљОнзюгХЖдГхБШТЪдкDCEЖЙЦЩ0405КЯдМЩЯТђНјвдЖдГхCBOTЕФЗчЯеЃЌгЭГЇзюМбЕФБЃжЕВпТдгІИУТђШы2410еХКЯдМЃЌЖјВЛЪЧ2000еХЁЃ ЁЁЁЁЯТУцЃЌЮвУЧБШНЯвЛЯТжБНгдкCBOTЕуМлЁЂТђШы2000еХDCEЖЙЦЩ0405КЯдМЁЂТђШы2410еХDCEЖЙЦЩ0405КЯдМЕФзюжеЬзЦкБЃжЕаЇЙћЁЃ

ЁЁЁЁЭЈЙ§ЩЯБэВЛФбПДГіРћгУзюгХЖдГхБШТЪЕУГіЕФТђШы2410ЪжDCEЖЙЦЩ0405КЯдМЖдГхНјПк2ЭђЖжДѓЖЙЕФМлИёЗчЯеФмДяЕНзюМбЕФБЃжЕаЇЙћЁЃ ЁЁЁЁШ§ЁЂЖЏЬЌЖдГхжагУDeltaзїЮЊЬзЦкБШТЪЕФЗНЗЈМАЦфВЛзу ЁЁЁЁDeltaЪЧЦкШЈМлжЕЯрЖдгкБъЕФзЪВњМлИёБфЖЏЕФУєИаадЃЌDelta=ЦкШЈШЈРћН№ЕФБфЖЏ/БъЕФзЪВњМлИёЕФБфЖЏЁЃдкШчНёЕФЪаГЁжаЃЌКмЖрЦѓвЕдкЭЈЙ§ЦкШЈзіЬзЦкБЃжЕЕФВйзїжаЪЧРћгУDeltaзїЮЊЬзЦкБШТЪРДШЗЖЈКЯЪЪЕФЬзЦкЭЗДчЃЌМАНјааЖЏЬЌИњзйКЭЕїећЦфЭЗДчзщКЯЕФЁЃ ЁЁЁЁ1.ЛљгкDeltaжаадЕФЬзЦкБЃжЕЗНЗЈ ЁЁЁЁгЩгкБъЕФзЪВњПЩвдЪЧЖрЭЗЛђПеЭЗЃЌвђДЫЦфжЕПЩе§ПЩИКЃЌШчЙћзщКЯФкБъЕФзЪВњКЭбмЩњЦЗЪ§СПХфКЯЪЪЕБЕФЛАЃЌПЩвдЪЙЕУећИізщКЯЕФDeltaжЕЕШгк0ЃЌетЪБзмзщКЯЭЗДчМДДІгкDeltaжаадзДЬЌЁЃDeltaжаадЪЧвЛжжЭъШЋЕФБЃЛЄВпТдЃЌдкРћгУЦкШЈзіЬзЦкБЃжЕЕФВйзїжаЃЌЮЊСЫЪЙDeltaГжајБЃГжжаадЃЌЮвУЧашвЊВЛЖЯЕиЖдЦкШЈЭЗДчНјааЖЏЬЌЕїећЁЃ ЁЁЁЁЮвУЧвдЙњФкЦѓвЕдкЪЕМЪЬзЦкБЃжЕжаЕФВйзїРДЖдетвЛЗНЗЈНјааЦЪЮіЁЃвЛгЭжЌЦѓвЕвЊЖдвбОзїМлЕФЭЗДчНјааБЃЛЄЃЌЦфЖЏЬЌЖдГхЕФЗНЗЈПЩвдЪЧдкCBOTТђШыNЪжДѓЖЙЦкЛѕКЯдМКЭN/DeltaЪжПДЕјЦкШЈЃЌМйЖЈДѓЖЙЦкЛѕМлИёЮЊPЃЌбЁдёПДЕјЦкШЈЪБвЛАубЁдёЧУЖЈМлИёБШPжЕЩдЮЂЕЭЕуЕФащжЕЦкШЈЃЌетбљПЩвдГфЗжРћгУGammaаЇгІЁЃгЩгкашвЊБЃГжDeltaжаадЃЌЮвУЧашвЊВЛЖЯЕиЖдЦкЛѕЛђЦкШЈЭЗДчНјааЕїећЁЃдкетРяЃЌЮвУЧМйЖЈN=100ЪжЃЌP=610УРЗжЃЌPЮЊ610ЪБЧУЖЈМлИёЮЊ600ЕФащжЕЦкШЈЮЊ13УРЗжЃЌДЫЪБDelta=0.4ЁЃ ЁЁЁЁЂйЕБЦкЛѕМлИёГЏгаРћЗНЯђБфЖЏ(P=650УРЗж)

ЁЁЁЁДЫЪБВЛЖдЭЗДчзіГіЕїећЁЃ ЁЁЁЁЂкЕБЦкЛѕМлИёГЏВЛРћЗНЯђБфЖЏ(P=600УРЗж)

ЁЁЁЁДЫЪБЃЌЮвУЧашвЊЖдЪжжаЕФзщКЯЭЗДчНјааЕїећЃЌПЩвдгаЯТУцМИжжбЁдёЃК ЁЁЁЁa ТєГі50ЪжПДЕјЦкШЈ ЁЁЁЁгЩгкЦкШЈЕФDeltaжЕЮЊ125ЃЌЖјЪЕМЪжаВЛашвЊШчДЫИпЕФБЃЛЄЃЌЮвУЧПЩвдЪЙЦфDeltaжЕгыЦкЛѕЭЗДчЕФDeltaжЕМД100ЯрЕШЃЌМДзіГіТєГі50ЪжПДЕјЦкШЈЕФЕїећЁЃПЩвдЪеЛиГЩБО23*50=1150ЁЃ ЁЁЁЁb ТђШы25ЪжЦкЛѕЭЗДч ЁЁЁЁдкВйзїжаЃЌвВПЩвдТђШы25ЪжЦкЛѕЭЗДчЃЌДЫЪБЕФЦкЛѕЭЗДчЕФОљМлдђБфЮЊ(610*100+600*25)/125=608УРЗжЁЃ ЁЁЁЁc ТєГі250ЪжЧУЖЈМлИёЮЊ600УРЗжЕФПДЕјЦкШЈЃЌЭЌЪБТђШыЧУЖЈМлЮЊ590УРЗжЕФПДЕјЦкШЈ ЁЁЁЁТєГі250ЪжЦкШЈЪеЛиГЩБО23*250=5750ЃЌЧУЖЈМлИёЮЊ600УРЗжЕФПДЕјЦкШЈDeltaЮЊ0.5ЃЌЖјGammaЮЊ0.091,ЖјЧУЖЈМлЮЊ590УРЗжЕФПДЕјЦкШЈDeltaЮЊ0.4,GammaЮЊ0.085,зЊЛЛЭЗДчПЩвдГфЗжРћгУGammaаЇгІЃЌвђЮЊвЛЕЉЦкЛѕМлИёМЬајЯТЕјЃЌЧУЖЈМлЮЊ590УРЗжЕФПДЕјЦкШЈЕФGammaжЕНЋЛсДяЕНзюДѓЁЃ ЁЁЁЁ2.гУЖЏЬЌЖдГхВпТдзїЮЊЬзЦкБЃжЕЗНЗЈЕФШБЕу ЁЁЁЁЂйНЛвзГЩБОИп ЁЁЁЁДгЩЯУцЕФР§згжаПЩвдПДГіЃЌгУЦкШЈзіЖЏЬЌЖдГхЪБашвЊВЛЖЯЕиЕїећЪжжаЫљГжгаЕФЦкШЈЭЗДчЃЌВЂЧвгЩгкDeltaЪМжеНщгк0КЭ1жЎМфЃЌвВОЭЪЧЫЕЬзЦкБЃжЕжаЫљашвЊЕФЦкШЈЕФЪ§СПвЊБШЯрЖдгІЕФЦкЛѕЭЗДчЪ§СПЖрКмЖрЃЌетСНИівђЫиЛсдіМгЖЏЬЌЖдГхЕФГЩБОЁЃ ЁЁЁЁЂкЭЗДчЮѓВю ЁЁЁЁгЩгкгУDeltaНјааЬзЦкБЃжЕЪБашвЊВЛЖЯЕиЖдЭЗДчНјааЕїећЃЌЖјетвЛЙ§ГЬжаИљОнDeltaМЦЫуГіРДЕФЬзЦкЭЗДчВЛвЛЖЈОЭЪЧећЪ§ЭЗДчЃЌетОЭЛсдьГЩЬзЦкБЃжЕжаЕФЖдГхЭЗДчЪ§СПГіЯжвЛаЉЮѓВюЃЌПЩФмЕМжТБЃжЕВЛзуЛђЙ§ЖШБЃжЕЁЃ ЁЁЁЁЂлашвЊзЈвЕЕФШЫдБЖдЭЗДчГЄЪБМфЖЂХЬвдВЛЖЯЕїећЃЌШЫСІГЩБОИп ЁЁЁЁгУDeltaзїЮЊЬзЦкБШТЪашвЊВЛЖЯЕиНјааЕїећЃЌетвВОЭвЊЧѓЬзЦкБЃжЕ ЁЁЁЁепвЊГЄЪБМфЕФЖЂзЁЭЗДчЃЌеташвЊКФЗбНЯДѓЕФШЫСІГЩБОЁЃЭЌЪБЃЌЖдВйзїеп ЁЁЁЁЕФзЈвЕжЊЪЖвЊЧѓвВКмИпЁЃ ЁЁЁЁ3.ЖЏЬЌЖдГхЬзЦкБЃжЕжаЕФвЛжжМђЕЅЗНЗЈЕФдйЫМПМ ЁЁЁЁДгЩЯУцЕФЗжЮіжаЃЌЮвУЧжЊЕРгУЦкШЈНјааЖдГхНіНіЪЧЮЊСЫЙцБмЪаГЁМлИёЯТЕјЕФЗчЯеЃЌЮвУЧдкШЗЖЈе§ШЗЕФЬзЦкБШТЪЪБВЛвЛЖЈвЊИљОнDeltaШЗЖЈЃЌПЩвдИљОнздЩэЕФЧщПіРДзіЬзЦкБЃжЕЁЃ ЁЁЁЁБШШчЃЌдкЩЯЪіЕФР§згжаЃЌЮвУЧга100ЪжЦкЛѕЖрЭЗЭЗДчЃЌЮвУЧПЩвдМђЕЅЕФТђШы100ЪжЦНжЕПДЕјЦкШЈЭЗДчзівЛИізщКЯЁЃШчЙћЦкЛѕМлИёГЏВЛРћЗНЯђМЬајЯТЕјЃЌЮвУЧЕФЦкШЈЪевцЕБШЛВЛФмЭъШЋЕжЯћЦкЛѕЭЗДчЕФЫ№ЪЇЃЌЕЋЪЧШчЙћвЛжБГжгаЕНЦкЃЌШчЙћЦкЛѕМлИёЛЙЪЧЕЭгкЦкШЈЕФЧУЖЈМлИёЃЌЮвУЧвВПЩвдЭъШЋЙцБмЗчЯеЃЌШчЙћЦкЛѕМлИёИпгкЦкШЈМлИёЃЌЮвУЧжЛЪЧЫ№ЪЇСЫЦкШЈЗбЁЃетБШЧАУцгУЕФDeltaЬзЦкВпТдвЊЯдЕУМђЕЅЃЌВЂЧввВВЛашвЊИЖГівђЮЊЭЗДчЕїећВњЩњЕФИќЖрЕФНЛвзГЩБОЁЃ ЁЁЁЁЫФЁЂНсТл ЁЁЁЁ1.ВЛЙмЪЧОВЬЌЖдГхЛЙЪЧЖЏЬЌЖдГхЖМашвЊгХЛЏЦфзщКЯВХФмДяЕНзюМбЕФБЃжЕаЇЙћЃЛ ЁЁЁЁ2.ЖЏЬЌЖдГхВпТдЕФСщЛюадНЯЧПЃЌПЩФмИјЦѓвЕДјРДИќКУЕФРћШѓПеМфЃЛ ЁЁЁЁ3.ЦѓвЕЕНЕзЪЧгУОВЬЌЖдГхЛЙЪЧЖЏЬЌЖдГхВпТдРДНјааМлИёЗчЯеЙмРэШЁОігкЦѓвЕздЩэЕФЧщПіЃЌБШШчЦѓвЕЕФЯжН№СїСПЁЂБЃжЕжмЦкЕФГЄЖЬЁЂБЃжЕЭЗДчЪЧЗёШЗЖЈМАЦѓвЕЪЧЗёгаЯргІЕФШЫВХДЂБИЕШвђЫиЁЃ ДѓСЌЩЬЦЗНЛвзЫљ ЦкЛѕбЇдКбЇдБ СЮЫЌ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ЁЊЁЊЂк

ЁЊЁЊЂк

ЁЊЁЊЂл

ЁЊЁЊЂл

ЁЊЁЊЂм

ЁЊЁЊЂм

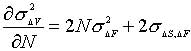

ЦкЛѕМлИёгыЯжЛѕМлИёБфЛЏЕФаЗНВюЃЌ ОЭЪЧ

ЦкЛѕМлИёгыЯжЛѕМлИёБфЛЏЕФаЗНВюЃЌ ОЭЪЧ  зюаЁЗНВюЖдГхБШТЪЁЃ

зюаЁЗНВюЖдГхБШТЪЁЃ

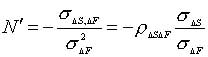

ЬцДњЂкЪНжаЕФNЃЌПЩвдЕН

ЬцДњЂкЪНжаЕФNЃЌПЩвдЕН  ЁЊЁЊЂн

ЁЊЁЊЂн

ЭЖзЪзщКЯЕФЪ§СПЃЌ

ЭЖзЪзщКЯЕФЪ§СПЃЌ  ЮЊЕЅЮЛМлИёЃЌПЩвдЕУЕН

ЮЊЕЅЮЛМлИёЃЌПЩвдЕУЕН  ЁЂ

ЁЂ  ЃЌдђга

ЃЌдђга

ЁЊЁЊЂо

ЁЊЁЊЂо

ЮЊ

ЮЊ  Ждгк

Ждгк  ЕФЛиЙщЯЕЪ§ЁЃ

ЕФЛиЙщЯЕЪ§ЁЃ

s=[(832+190)*0.367433*8.278*1.13*1.03+120]*20000=74760000дЊЃЌ

s=[(832+190)*0.367433*8.278*1.13*1.03+120]*20000=74760000дЊЃЌ

=0.194*74760000=14503440дЊЁЃЭЌбљЕиЃЌ

=0.194*74760000=14503440дЊЁЃЭЌбљЕиЃЌ

=2710*10=27100дЊЃЌ

=2710*10=27100дЊЃЌ

=0.211*2710*10=5718.1дЊЁЃ

=0.211*2710*10=5718.1дЊЁЃ

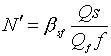

ЮЊ

ЮЊ Ждгк

Ждгк  ЕФЛиЙщЯЕЪ§ЃЌдђ

ЕФЛиЙщЯЕЪ§ЃЌдђ

ЁЁ=0.95*(0.194/0.211)=0.8735ЃЌ

ЁЁ=0.95*(0.194/0.211)=0.8735ЃЌ =0.95*0.194*0.211=0.0389ЃЌ

=0.95*0.194*0.211=0.0389ЃЌ

=0.0389*74760000*27100=78785514250ЃЌРћгУЂоЪНЃЌПЩвдЕУГізюгХЖдГхБШТЪ

=0.0389*74760000*27100=78785514250ЃЌРћгУЂоЪНЃЌПЩвдЕУГізюгХЖдГхБШТЪ  =0.8735*(74760000/27100)=2410

=0.8735*(74760000/27100)=2410