|

不支持Flash

|

|

|

大豆现货总体保持稳定 期价维持弱市横盘态势http://www.sina.com.cn 2006年10月11日 00:38 美尔雅期货

月内事件 巴西农民提高用于2006/07年度的借款额: 金油讯圣保罗9月21日消息:农业部周四称,尽管债务负担沉重,但在政府提供农业贷款以来,巴西商业农场主在前两个月里将借款额提高了大约3亿巴西雷亚耳(1.363亿美元)左右。在7月和8月期间,商业农场主借入贷款54亿巴西雷亚耳,高于去年同期的51亿。巴西农场主10月份开始播种大豆,而本周马托格罗索州北部已开始耕种。大豆是巴西最大宗农产品。农业部下属乡村经济部部长Wilson Vaz de Araujo在一个新闻发布会上说,利率固定让政府的最高贷款额度更加吸引人。长期的固定利率为每年8.75%。 巴西为2006/07作物年度制定的农业贷款预算额为500亿巴西雷亚耳,高于2005/06年度的440亿巴西雷亚耳。 禽流感防控困难 秋季免疫即将展开 : 农业部兽医局副局长李金祥在国务院新闻办公室新闻发布会上表示,2004年我国发生禽流感以来,截止到今年6月,全国共免疫家禽48.8亿只,经过检查,平均免疫密度在98%以上。对于动物免疫方面投入的资金,李金祥告诉《第一财经日报》,秋季禽流感防疫工作即将展开,对于疫苗经费的投入,全部由政府来出。 黑龙江省部分地区已有新大豆上市质量不好: 基本面分析 供需:消费轻微提升 库存依旧庞大 据来自美国农业部9月公布的月度农业报告显示:当前全球大豆消费量较前期有所提升,主要来自于压榨与出口两个方面的数值有所提升。 美国方面,首先陈豆的压榨量和出口量各调高了1500万蒲式耳,分别达到了17.4亿蒲式耳和9.45亿蒲式耳,其次是新豆的压榨量也调高了1500万蒲式耳,出口量调高了3500万蒲式耳,分别达到了17.65亿蒲式耳和11.25亿蒲式。 南美方面,巴西的国内压榨量从上月预测的2750万吨调高到2780万吨,出口量从上月预测的2530万吨调高到2675万吨;阿根廷的压榨量从上月的3210万吨调高到3250万吨。 国内方面,USDA对压榨方面数据保持不变,但就国内产量数据从上月的1670万吨调低至1620万吨。进口方面调高50万吨至3200万吨。 尽管该报告中从短期来看,由于压榨量以及出口量的提高令市场的消费情况多少出现了一些乐观态度,但就中长期而言情形依旧未摆脱丰产以及高库存所带来的市场压力。 同样在该报告里我们可以看到:美国方面由于单产由上月预测的39.6蒲式耳上调到41.8蒲式耳,新豆的播种面积和收获面积都保持不变,因此产量比上月预测29.28亿蒲式耳调高了1.65亿蒲式耳,新豆的产量预计为30.93亿蒲式耳,超过了05/06年度的30.86亿蒲式耳,为历史次高纪录。 而从全球范围来看,本月产量从前期预计的21774万吨调高到22189万吨,较前期提高415万吨,而消费方面全球压榨两仅提高61万吨,需求减少3万吨,出口提高85万吨的水准于产量的增幅相比则显得相形见绌。最终导致本月对全球大豆的结转库存再度从4997万吨调高到5249万吨,切刷新04/05年度全球5139万吨高库存的纪录。 附:USDA全球大豆供需平衡表(9月)

出口销售提升及天气影响收割支撑豆价: 本月美国方面良好的出口销售状况对CBOT大豆价格起到良好支撑作用。随着南美大豆进入新一轮的播种期,全球采购的目光也再度集中于美国市场,相对前期疲软的销售态势,美国方面本月销售状况出现好转,USDA报告显示在进入新的农业年度后,9月7日以及14日两周内,对外出口净销售分别达到74.11万吨和76.2万吨的水准;截至9月14日,累积销售797.81万吨,高于去年同期532.82万吨水平。相关分析师在对9月28日即将出台的出口数据预测也将上限调高至80万吨。 同一时间内,由于美国在收割过程中所面临的不利降温降雨天气令得收割进度大打折扣。截止9月24日,美国18州平均收割进度仅为9%,远低于去年同期17%的收割进度,较5年平均12%的收割进度也大幅下降。出于对收割进度的担忧而引发的买盘在本月里也对美豆价格构成支撑。但由于丰产已成定局,因此影响是短暂的,上周末天气预报显示,本周开始当地产区将趋于干燥,有利于收割工作的大面积展开。 基金:仍处净空格局 尽管本月里大豆市场出现了需求回暖,出口进度加快,收割迟缓等零星利多因素。但基金方面目前依旧保持偏空态度,且所持部位仍维持净空局面。根据CFTC公布的持仓数据显示:截止9月19日当周,商品基金持有多单67181手,叫前一周减少1282手;空单减少2474手,目前维持109480手水准。目前仍维持42299手净空局面。 CBOT大豆期货期权持仓

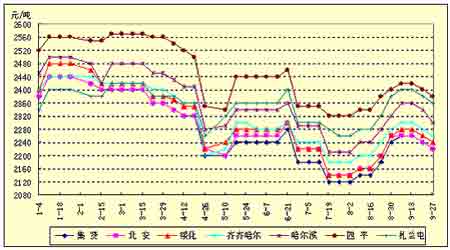

国内现货:总体稳定 本月国内现货总体保持稳定态势,当前,黑龙江地区的旧作大豆购销活动基本已经停滞,前期的放量收购使得当前产区农民手中的陈豆余量大幅减少,部分农户因看高新作大豆开秤价格而开始大范围惜售;另外今年黑龙江产区大豆播种面积的大幅下降,再加上霜冻早降,产区部分地区大豆单产水平可能会受到影响,这也助长了黑龙江豆农的惜售情绪。当前产区各地成交不温不火,影响价格走势的动能也逐步减弱。本月内黑龙江地区收购价格视品质不同而维持于2180到2370元/吨水平 2006年国内产区大豆收购走势图 进口大豆到港数量继续减少,为大豆价格提供支撑 自6月分以来,随着国际海运费的节节攀升,国内进口大豆成本也水涨船高。由于进口大豆价格高启,国内进口大豆的采购步伐逐渐放缓。9月上旬,国内各港口的进口大豆到货量估计只有40万吨左右,较8月份明显减少,目前国内进口大豆库存约在330万吨左右,因此当前的到货量不足可以由前期进口大豆来弥补,但大豆到港数量的下降仍对市场提供心理支撑。 综合来看,本月内大豆市场相继涌现的各类利多因素令市场历时近一年的下跌走势有逐步止跌回暖的迹象。但受制于全球本年度继续面临的丰产局面,在消费领域未充分得到拉动之前,价格大幅上涨的基础尚且不足。短时间内,震荡将是市场主基调。 技术分析 CBOT 11月大豆 日线图 价格反弹上穿长期下跌趋势线后,目前受到该线的反向支撑。目前仍处于低位弱市整理态势,短期价格于560美分至540美分区间内保持箱体震荡。 0701连豆 日线图 盘面维持弱市横盘态势,价格围绕2550为震荡中轴,在上下20点区间内窄幅波动。盘中参与热情不足导致量仓萎缩,建议短线操作或观望 以上各品种具体买卖点位可以参考《宝盈操盘系统》发出的买进、卖出信号。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||