|

不支持Flash

|

|

|

国内现货白糖炒作走强 后期期糖继续震荡筑底http://www.sina.com.cn 2006年10月11日 00:36 北京中期

内容摘要: 9月初郑糖市场受现货销售大增的鼓舞止跌反弹,主力合约703由3200元左右回升到3500元附近。不过广西产区现货报价高达4200元以上使得期现走势背离的现象更加突出,交易商心态十分矛盾,13日和19日两次相邻的国储糖拍卖却有迥然不同的结果。 10月起国内食糖消费将进入淡季,目前北方甜菜已经开榨,食糖供应将出现阶段性过剩,后期糖价可能继续探底。需要关注甘蔗收购价与糖价联动的标准、国际糖价的走势以及国储新榨季的收储政策。 郑 州 白 糖9月 份 行 情

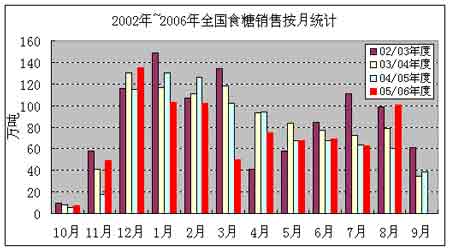

表一 一、国储 9月两次竞拍结果迥然不同 原计划13日举行的拍卖经过加时竞拍,到14日10:39才宣告结束,成交平均价只有3965.47元,创今年国储抛糖的新低。当日广西现货报价下调到4230元,比上次拍卖时(7月26日)略高(4190元),而那时拍卖价格为4122元,对比可知当前现货企业对后期糖价走势的预期比7月下旬更加悲观,或者说购糖的态度更加谨慎。 此次拍卖远期提货的成交价明显低于即时提货的价格,在9月20日之后提货的价格普遍低于3900元,10月份提货的价格多数在3810~3830元之间,据拍卖底价3800元仅咫尺之遥。这次拍卖的提货仓库大多位于销区,而成交结果比产区报价还低,这一方面说明8月旺销使得产区库存大规模向销区转移,后者短期内库存相对充足,需求减少;另一方面也表明了市场对于政策性进口外糖进行干预的忧虑。 图一 19日国储拍卖的气氛与上周相比迥然不同,进入倒计时之后报价快速上升,起先只是即提库存走高,随后远期提货部分也逐渐上涨,竞价全面超过4000元关口,最终成交均价竞高达4218.77元。 如果说即期提货的部分上涨向现货报价靠拢是合理现象,但远期出库的糖价也上升到4000元以上无疑是交易商持糖信心增强的结果,可见前次拍卖时所流传的国储将进口外糖加大投放力度的消息可信度不高。 支持糖价走高的令一个原因是国际糖价在下跌到11美分附近止跌回升,后来稳定在12美分以上,远期合约的报价超过13美分,假设用进口外糖投放国内市场的手段来抑制糖价的话会得不偿失,这样国际糖价走强对国内糖价既有实质上的支持又有心理上鼓舞。 二、9月适逢两节国内食糖销售比较乐观 在中秋、国庆两节需求的带动下,预计本月食糖销售形势将好于往年。据非官方统计,仅广西一地在9月上旬就销糖近10万吨,云南已经面临无糖可卖的窘境。 根据中糖协8月份简报获悉:截止至2006年8月末,本制糖期全国累计销售食糖820.15万吨(上制糖期同期销售食糖849.5万吨);累计销糖率93.04%(同比92.6%);其中,销售甘蔗糖740.3万吨,(同比790.5万吨);累计销糖率92.45%(同比92.2%);销售甜菜糖79.85万吨(同比59万吨),销糖率98.95%(同比97.8%)。 从库存量来看,06年8月末全国工业食糖库存量为61.35万吨,而03、04、05年8月末的全国工业食糖库存量为94.49万吨、72.29万吨、67.9万吨。今年8月末的库存量排在末位。 至8月末全国食糖产销进度表 单位:万吨、%

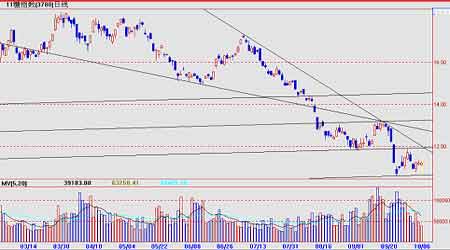

表二 图二 三、政策希望糖价能够保持稳定 9月6日国家商务部市场运行调节司副司长徐息和接受媒体采访时表态说,国家有关部门一直在密切关注糖市发展,确保厂商的顺畅购销,保证市场供应将是宏观监督和调控的基本原则。 徐息和副司长指出,最近国内糖价大幅上涨,主要是由于广西、云南等销区8月产售情况比较理想,从广西糖协会议发布的统计数据来看,广西和云南等主产区的工业库存减少,加上广西主产区雨水充沛,为避免糖份不足广西糖厂有可能推迟开榨。这两条消息引起了业界的众多联 想,认为国内糖市将会供不应求,从而引发价格大幅上涨。其实,此担心毫无必要。同时最近各种版本的传言流言炒得很“凶”,使业界增加了不必要的恐慌,也引起了糖价的波动,许多商家心存疑虑造成了进货犹豫,影响了正常的现货流通,并可能影响两节正常供应。事实上这些传言多为谣言,国内的库存完全可以满足市场的需要,市场上估算国储糖库存在30万吨左右是有失偏颇的,目前国储糖的库存远不止30万吨,加上各地政府的储备、各产区的工业库存及其它各类社会库存,国内市场糖源的可供量在130万吨以上,因此,市场上认为国内将会出现供不应求的推断其实只是空穴来风,缺乏依据。 一直以来,国家各有关部门都在密切关注国内糖市的发展变化,防止出现极端的价格波动和不利于糖市发展的产销脱节现象,保证糖市的购销顺畅,保证市场供应是调控部门不会动摇的指导原则。目前政府将会采取一系列切实可行的措施来稳定糖市和糖价,确保市场供应不出现短缺,今年国内糖市供求平衡的形势不会改变。 新旧榨季如何接轨。这也是近期糖商关心的问题,也是产区各级糖业主管部门头疼的问题。最近,广西糖协特别成立了调查小组,赴区内各主要蔗区了解情况,从而制订出切实可行的收购甘蔗的价格,并为明年的地方临时收储作准备。那么第一手材料有了以后,新糖价格的大格局就应该可以定了。如收购价在250元/吨,那么糖的含税成本应该在2900-3100元之间,如果蔗价在230元/吨,那么糖的含税成本在2700-2900元之间,这还不包括综合利用的产品的收益。云南估计蔗价在200元/吨左右,那么成本不应该超过2500元/吨。今年广西的天气特别适宜甘蔗的生长,增产几乎成了定局,有人说超过600万吨,有人说超过650万吨,说法不一,但几大批发市场作出了超前的反应,以大宗为例,0611品种的价格就在3700元附近,昆明0612品种在3450元左右,说明接轨的中间价应该在3500元左右。 四、全球食糖供求状况 1、巴西JOB下调2006/07榨季甘蔗产量预计至4.2亿吨 道琼斯圣保罗消息,巴西当地食糖咨询机构JOB Economia在其发布的预测报告中称,由于巴西中南部地区遭遇延期的干旱天气,导致甘蔗产量减少100万吨,2006/07榨季巴西甘蔗总产量比前期预计的4.21亿吨下跌了0.2%,达到4.2亿吨的水平,比上一榨季3.85亿吨的产量增加了9%。但与此同时,JOB Economia上调了2006/07榨季巴西酒精和食糖的出口预计。 根据JOB Economia的预测,巴西中南部地区占有巴西全国甘蔗产量的85%,本榨季甘蔗产量预计达到3.66亿吨,低于今年4月份3.67亿吨的预计。食糖产量预计达到2520万吨,高于前期预计的2410万吨。而占有巴西全国甘蔗产量15%的北部和东北部地区的产量依然维持在5400万吨的水平上。食糖产量预计达到430万吨,与前期预计产量持平。 2、ISO预计欧盟食糖产量将减少500万吨 道琼斯消息,据国际食糖组织(ISO)执行理事称,由于欧盟取缔了食糖出口补贴制度,新榨季欧盟的食糖产量将减少500万吨。同时,欧盟食糖产量的减少也为非欧盟国家的竞争者,如巴西、亚洲国家和非洲大多数国家开辟了一个大的食糖出口市场。 3、澳大利亚:2006/07年榨季糖产量下降9% 道琼斯消息 据官方预测,澳大利亚2006/07年榨季的原糖产量预计下降9%,而早期由于受“拉里”飓风的影响,业界曾预计产量将下降40%。 据澳大利亚农业和资源经济局(Abare)在其9月份的季度预测报告中称,甘蔗的种植主要集中在澳大利亚北部的昆士兰州,在今年3月份当地遭受了“拉里”飓风的破坏后,甘蔗的生长恢复能力比预先的情况要好。 目前昆士兰州仍然受到飓风和黑穗病的威胁,估计到2007年6月底,这些因素会使当地的甘蔗产量下降到470万吨。另外,甘蔗的减产和全球糖价的走弱将会影响澳大利亚食糖出口,出口量预计会减少23%,仅为12亿澳元。 4、印度:重审出口禁令不意味允许出口 印度在10月份将重新审议白糖出口禁令,但由于国内结转库存比较少,而且在新榨季开始之后还要对新榨季中的甘蔗产量进行切合实际的估算,因此即使取消禁令,国内的白糖也不能马上出口。 印度食品和农业部部长Sharad Pawar和消费者事务部秘书L Mansingh曾表示,印度将在10月份对白糖出口禁令进行重新审议,但这并不意味印度政府已经同意10月份可以出口食糖。目前印度国内的食糖库存有340万吨。尽管有预计称,2006/07榨季印度将产糖2300万吨,但是这只是一个估算而已,要等到12月份榨季全面展开之后才可以预算出一个比较切合实际的产量数据,因此要出口食糖也得等到明年年初。 据贸易商称,目前国际糖价还处在下滑的阶段,即使取消白糖出口禁令,目前对我们来说意义并不是很大。 5、2006/07榨季全球食糖产量将过剩310万吨 据国际糖业组织(ISO)预测,虽然欧盟今年开始减产,但2006/07榨季在各国纷纷增产的背景下,全球糖市在连续三年出现供应缺口后将再次面临产量过剩的局面。根据目前的推算,预计2006/07榨季全球的产量过剩310万吨。 欧盟是全球最大的产糖国之一,不过实行糖业改革后欧盟将开始减产,预计2006/07榨季的产量从上榨季的2155万吨减至1619万吨,欧盟的大幅减产对全球糖市产生巨大影响。不过与此同时,2006年初期糖价的飙升驱使各产糖国特别是生产成本低、效率高的国家大幅扩产,欧盟减产所形成的缺口将由其它国家的增产所弥补。其中印度继2005/06榨季大幅增产600万吨后,2006/07榨季预期将继续增产420万吨。此外,泰国,中国和巴基斯坦的产量也将回升,而且目前巴西中南地区的食糖生产正顺利向前推进,估计2006/07榨季巴西食糖产量将达到3100万吨(原糖值),再次刷新历史纪录。 初步预计2006/07榨季全球产量将增长870万吨(原糖值),在考虑因未能统计而补上的100万吨,估计2006/07榨季全球产量达到创纪录的1.569亿吨;另一方面随着人口的增长,城市化进程的推进以及人们生活水平的提高,全球的食糖需求也将继续增长,不过受高糖价影响和替代品份额的增长,食糖的消费量增长率仅为1.7%,低于近十年来2.5%的平均增长水平。预计2006/07榨季消费量增加270万吨,达1.528亿吨。 6、巴西糖市:国际糖价下跌,糖厂生产重心倾向酒精 道琼斯巴西圣保罗消息,巴西国内贸易商和分析人士一致认为,基于近来国际糖价创下13个月新低,估计巴西中-南部地区忧心忡忡的糖厂在06-07制糖年仅剩的3个月生产时间里,甚至07-08制糖年全年将尽可能地多生产酒精。 来自圣保罗地区的贸易商也持同样的观点,认为目前生产酒精的利润比生产食糖的利润大,不过,值得注意的是目前中-南部地区的甘蔗生产任务已完成了75%,即便剩下的3个月糖厂加大酒精生产的力度,估计糖厂的整个生产结构也不会发生太大的变化,当然,如果食糖和酒精价格继续按目前的水平运行下去,不排除07-08制糖年期间糖厂会加大酒精生产力度的可能性。 目前巴西的产糖成本介于9-10美分/磅之间,而最近国际糖价已远离今年2月份和3月份的18美分/磅的高位,本周一NYBOT糖市0610期约糖价又暴跌了71个点,已跌至9.75美分/磅,0703期约糖价也下跌了51个点,已跌至10.87美分/磅。 虽然巴西国内厂家和商家对本周一国际糖价继续暴跌一事持不同的看法,但一个无法辩驳的事实是目前生产酒精的确比生产食糖划算。 部分商家称不会过分担心国际糖价下跌,坚持认为中期内,尤其是明年1-4月份巴西中-南部地区休榨期间国际糖价仍将在11-15美分/磅的区间运行,理由是06-07制糖年巴西的甘蔗产量没有达到先前的预期。 五、后市展望 本月郑糖先扬后抑,8月现货销售数据创近年同期新高刺激糖价止跌回升,广西产区现货价格由3900元快速反弹超过政策底线4000元,最高达到4400元,且几乎整月保持在4200元以上。看来当前产区库存已经降到没有必须顺价销售的压力了。 郑糖市场远近合约价差不断扩大,近月品种受现货价格高企的支持易涨难跌,远期合约则因空方实力强大而表现偏弱。 后期将对糖价产生显著影响的因素主要有:1、甘蔗收购价与糖价联动的标准,这决定本榨季食糖的生产成本。目前北方甜菜已陆续开榨,收购价较去年有所提高,预计甘蔗价格不会过分低于去年。2、国际糖价的走势,这会影响到国内食糖供应量的增减。3、国储新榨季的收储政策,这将向市场表明管理层对糖价下限的标准。 10月起国内食糖消费进入淡季,同时新糖开始陆续上市,将出现阶段性的供应过剩局面。此时市场对产量的预测比较敏感,同时甘蔗开榨日期是否提前或推迟也是市场关注的题材。如果期现价格差距依然较大,那么不排除会出现蔗农提前砍蔗的可能性,这样将加重短期内食糖的供应压力,如果再加上前期签约的进口糖到港,总体形势并不乐观。不过,如果现货价格回到4000元以下,政策压力和外糖进口的冲击将会大为减轻。同时,在消费领域与淀粉糖等替代品相比竞争力要明显增强。所以未来糖价的下跌空间相对有限。 对于后期行情来讲,当务之急是确认底部有效支撑。经过半年来的持续下跌,增产等利空因素已经得到充分消化,一旦甘蔗收购价、收储价格和产量预测得到明确,市场将会完成筑底走势,中长期看还有上涨行情值得期待。 图三 图四 纽约11#糖在9月下旬出现急跌,据称与某基金在能源期货上投机损失巨大有关,一旦相关机构重新调整头寸之后,突发性抛压将逐渐消失,行情会恢复原有走势。技术上看能否重回12美分之上是确认底部的重要标志。 北京中期 张向军

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||