|

不支持Flash

|

|

|

美国基金持仓变化对期货市场价格的影响分析http://www.sina.com.cn 2006年10月11日 00:26 大连商品交易所

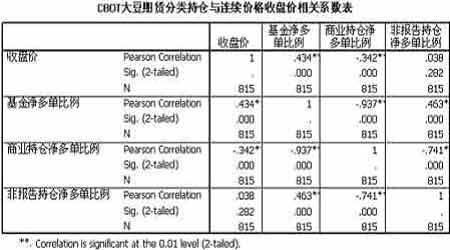

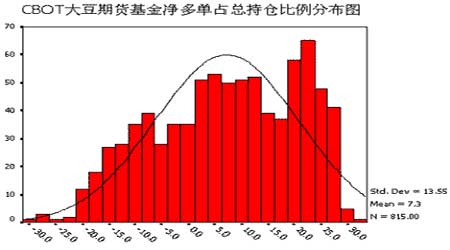

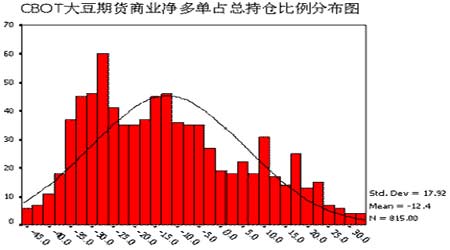

一、期货基金简介 1、什么叫期货基金 所谓期货基金就是指通过集资,以专业投资机构为主体进行期货投资工具,投资者承担风险并享有投资收益的一种投资工具。其具体运作与共同基金相类似,具有期货交易与投资基金的双重特性,是投资者介入期货市场的重要桥梁。 在国外成熟的期货市场,期货基金分为公募期货基金、私募期货基金和管理期货三类。由于政策的限制,我国目前并没有公募期货基金,而在市场上比较活跃的是私募期货基金和管理期货。 目前在我国合法合规的投资基金只有四种,即股票型基金、平衡型基金、债券型基金和类储蓄产品的货币市场基金,在投资市场中有做空机制的期货市场却一直是投资基金的空白。 2、期货基金的优势是什么? 由于法规的局限性,目前我国基金市场的基金产品只能在证券市场中单边操作,缺乏避险功能。与证券市场相比,期货交易的专业性更强,尤其是期货交易实行保证金制度和做空机制,使得期货市场高风险、高收益的特征十分明显,这要求期货投资者具有更多的专业知识和操作技巧以及更高的风险控制水平。 但是,由于大多数投资者没有足够的时间和精力花费在期货投资上,因而利用具有潜在高收益、高效率的期货市场参与期货投资,期货投资基金无疑成为了最为理想的投资途径。 3、国外成熟市场有哪些经验 从国际上看,参与期货市场投资是高收益与高风险并存,因此,普通投资者大都是通过投资基金来投资期货,个人直接投资的很少。从国外成熟市场的应验来看,机构投资者不论投资银行、商业银行、保险公司、养老基金都充分利用期货市场进行投资组合,分散风险,提高收益,并且从历史经验来看都取得了不错的效果。 美国大量的实证研究结果也表明,机构投资者投资组合中加入期货投资基金将有助于改善整个组合,在风险降低的同时,增加组合的收益。可以说,国外金融机构强大的抗风险能力和竞争力,与其参与期货市场投资是密不可分的。 4、发展期货基金是大势所趋 期货基金作为一个具有攻守兼备特征的投资品种,本应受到更多关注。但是由于其杠杆投资的高风险特征,导致其发展之路也历经坎坷。 据了解,1999年国务院颁布的《期货交易管理暂行条例》明确规定金融机构不能从事期货交易,期货经纪公司也不能从事自营业务,严格控制期货市场的资金来源,成为期货基金成立的直接障碍。 2001年,中国证监会曾给各期货公司下发了《期货公司管理办法修改征求意见稿》,其中将成立期货基金、代客理财、自营交易列入综合类期货公司的业务范围。但是2002年最终修订出台的《期货经纪公司管理办法》并没有明确上述规定。而已经生效的《证券投资基金法》也没有明确提到期货基金。 有业内人士呼吁,投资基金作为专业的投资机构,具有产品、人才、资金、研发、管理等多方面的优势,可以在多个品种、多个市场之间分散投资,在获取稳定收益的同时,也具有很强的抗风险能力。 目前国内期货市场热盼期货投资基金的出现,但由于政策的限制,还处于探索阶段。但不管怎样,发展期货投资基金应是大势所趋。 二、CBOT大豆期货分类持仓状况对CBOT大豆期货价格的影响 为了分析CBOT大豆期货分类持仓对CBOT大豆期货价格的影响,本文选取1986年1月至2005年3月期间CFTC公布的CBOT大豆期货分类持仓报告共815个样本点。CBOT大豆期货价格选取的是报告截至日当天CBOT大豆连续价格的收盘价。 1、长期分析 首先,我们分析在整个样本区间内,CBOT大豆期货分类持仓与连续价格之间的相关性: 上表分析结果表明:长期看,基金净多单占大豆总持仓比例与CBOT大豆连续收盘价之间的相关系数为0.434,表明两者之间存在正相关关系,但相关性较弱;商业持仓净多单占大豆总持仓比例与CBOT大豆连续收盘价之间的相关系数为-0.342,表明两者之间存在负相关关系,相关性较弱;非报告准确头寸净多单占大豆总持仓比例与CBOT大豆连续收盘价之间的相关系数为0.038,可以认为两者之间不存在线性相关性。另外,值得注意的是,基金净多单比例与商业持仓净多单比例之间的相关系数达到-0.937,表明,即使在长期,两者之间持仓结构也存在很强的负相关性。 2、中短期分析 中短期分析定义为时间跨度在1年之内的CBOT大豆期货分类持仓对CBOT大豆期货价格影响的相关性分析。 由于期货价格变化是个连续的过程,其间各种基本面的信息会影响市场参与者对价格的预期。根据理性预期学派的观点:“长期以来,人们已经认识到预期影响结果,同样结果也影响预期。因此有一个从预期到结果再回到预期,也就是从预期至预期的映射。理性预期的均衡点就是这各预期产生结果,而结果又进一步证实原来预期的映射的不动点。”(《新帕尔格雷夫经济学大辞典》:理性预期:经济计量学含义)根据这种观点,当基本面的信息传入市场后,市场参与者预期的结果立即在期货价格中得以体现,而价格反过来又影响对基本面的预期,从而形成预期的动态变化,从而引起价格的动态变化。美国农业部将大豆的市场年度定义为每年的9月1日至次年的8月31日,而在每年的3月底就会公布美国农作物种植意向的报告,该报告预测的作物面积会影响对下一年度农作物产量的预期。所以,当美国农业部公布作物种植意向报告之后,甚至之前,市场已经形成预期,并在期货价格中得到体现,尽管当时还未进入下一市场年度,市场上流通的产品仍然是本年度甚至之前生产的,但对下一年度作物产量的预期已经影响了当前的产品价格。 所以,我们在此截取每年4月至次年3月的时间段作为分析对象,得出在该时间区间内CBOT大豆期货分类持仓与连续价格之间的相关性。 从上表可以得到,时间跨度在1年之内CBOT大豆期货连续价格与基金净多单占总持仓比例的相关系数低于前文中长期两者之间的相关系数0.434的个数只有3个,表明在中短期内,两者之间的相关性大大提高。另外,在中短期内,CBOT大豆期货连续价格与商业净多单占总持仓比例之间存在较强的负相关性;基金净多单占总持仓比例与商业净多单占总持仓比例两者之间均存在很强的负相关性在,而与非报告头寸净多单占总持仓比例之间的相关性存在不确定性,在较多情况下,两者之间几乎不存在线性关系。 根据以上分析,我们可以得出以下结论: 第一,在一般情况下,基金净多单占总持仓比例与CBOT大豆期货连续价格之间在中短期内的正相关性大大强于长期内两者之间的正相关性。因此,前者可以作为后者的中短期指标,而不是有效的长期指标。 第二,在一般情况下,商业净多单占总持仓比例与CBOT大豆期货连续价格之间在中短期内的负相关性大大强于长期内两者之间的负相关性。因此,前者可以作为后者的中短期反向指标,而不是有效的长期反向指标。 第三,在通常情况下,无论在长期还是中短期内,基金净多单占总持仓比例与商业净多单占总持仓比例之间存在很强的负相关关系。说明基金是主要的商业持仓转嫁价格风险的承担者。 三、CBOT大豆期货分类持仓结构分布情况 我们以1986年1月至2005年3月的期间内CBOT大豆期货分类持仓的分布状况为研究对象,得出在何种情况下持仓结构处于较为极端的状态(即统计意义上的小概率事件),从而可能因持仓结构的变化引起价格的剧烈变动。 1、基金净多单占总持仓比例的分布状况 利用该期间内基金净多单占总持仓比例的样本数据,可以得到如下分布图: 从上图可以发现,CBOT大豆期货基金净多单占大豆总持仓比例的分布并不符合正态分布。但我们可以认为,当基金净多单占总持仓比例低于-20%或者高于27%时,为极端状态,可能将发生期货价格的剧烈运动。当基金净多单占总持仓比例低于-20%时,基金倾向于减持空单,价格倾向于上涨;当基金净多单占总持仓比例高于27%时,基金倾向于减持多单,价格倾向于下跌。 2、商业净多单占总持仓比例的分布状况 从上图可以发现,CBOT大豆期货商业净多单占大豆总持仓比例的分布并不满足正态分布。但可以认为,当CBOT大豆期货商业净多单占大豆总持仓比例低于-37%或者高于25%时,为极端状态,可能将发生期货价格的剧烈运动。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||