|

不支持Flash

|

|

|

CBOT玉米期货价格波动率与各因素的影响分析http://www.sina.com.cn 2006年10月09日 00:24 大连商品交易所

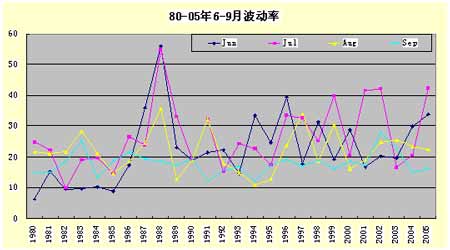

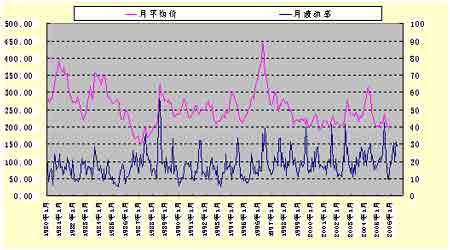

对于大多数期货投资者而言,日常更多关注的是期货价格的变化,而对于期货价格波动率的变化,了解的比较少;而对于一个期权交易者而言,对于期货价格波动率的关注程度相对高的多,下面我们就针对CBOT玉米期货价格的波动率进行相关的分析比较,以便从中发现有价值的关联因素。 一.CBOT玉米期货价格波动率与玉米生产周期之间的比较关系 在全球玉米主产国中,北半球的美国和中国占到全球玉米产量的60%以上,因此美中玉米生长关键期的价格波动最为剧烈。由于美国和中国玉米的播种期是从四月初开始到五月末六月初结束。收割季节是从九月初开始,到十一月中旬结束。因此在6到9月期间,市场对于天气题材的炒作最为猛烈,而天气状况又是难以把握,这就使得期价的波动率加大。下图为CBOT统计的1980年至2005年期间,CBOT玉米各月期价的波动率: 从表中我们可以发现,最大的波动率出现在6月到9月,而10月到5月的波动率一般处于低水平,从玉米的生长周期中我们可以这样分析,3月底美国农业部第一次公布玉米的种植面积预估值开始,市场开始对新年度的玉米产量产生不同的预期,市场分歧逐渐开始加大,而随着玉米生长关键期的到来,主产区的每一次干旱,降雨都会令交易者产生各种各样的想法,这些想法反映在期货交易当中,就是期价波动加剧,造成波动率上升。因此,了解玉米的生长周期与期价波动率的关系,有助于我们加深对CBOT期价运行周期性的认识,也有助于提高投资过程中对市场机会的把握能力。 二.CBOT玉米期货价格波动率与期价波动方向的比较分析 下图为1980年到2005年CBOT玉米月平均价与月波动率的对比,从图中我们可以看到,CBOT玉米的波动率大部分时间处于10-20%之间,这说明玉米是一个波动幅度较为温和的品种。 我们通过对80年到05年间CBOT玉米月波动率和期价的312组数据进行相关性分析,得出的计算结果如下:

两者的相关系数为0.051897和0.050829,基本属于不相关。也就是说期价的涨跌与波动率的变化之间基本上没有必然的联系。从波动率的高低来预计期价的变动方向是没有任何历史依据的。这点对于我们投资者来说有点失望,但却是非常有价值,今后再不必去寻找波动率与期价变动之间的神秘的关系了。 三.波动率与期权交易策略选择 我们知道期权定价模型中一个非常重要的变量就是波动率,通过对历史波动率的分析,做市商对未来波动率进行预估,并依此为基础向交易者提供期权报价。对于投资者来讲,如果对未来走势做出明确的看涨或看跌预期,可以通过买卖期货合约进行投资,当然也可以买卖期权进行投资。如果对未来走势没有明确的看涨或看跌预期,但对于波动率变化有所预期的投资,就需要有新的交易策略来实现,那就是波动率与期权交易策略选择: 1.预期波动率增大,但方向不明 期价经过长时间的横盘整理,期权投资者预期短期内期价将形成突破,但具体向哪个方向突破,交易者无法预计,如果在期货市场上交易者可能要等到行情形成突破以后,才会选择入场交易,但此时这时投资者却可以利用波动率变化来进行期权投资。即同时买入平值附近的看涨期权和看跌期权。如果价格上涨,看涨期权权利金将上涨,但看跌期权权利金却未必下跌;如果价格下跌,看跌期权权利金将上涨,但看涨跌期权权利金却未必下跌。这种交易策略对于那些对市场波动率敏感,又不愿冒判断价格变动方向风险的投资者非常合适。 2.预计波动率缩小,期价窄幅波动 期价经过大幅波动后,多空双方势均力抵,市场可能进入窄幅波动的牛皮市,如果在期货市场,投资者可能选择退场观望,但此时这时投资者却可以利用波动率变化来进行期权投资。既同时卖出虚值的看涨和看跌期权来获取权利金,随着时间价值的减少,权利金逐渐减少,投资者可以获取一定的利润。 以上两种期权交易策略都是投资者针对于波动率变化做出的决策,不涉及对期货价格运行方向的判断,无异为投资者提供了新的投资机会。 四.如何利用波动率来寻找市场潜在的投资机会 通过以上的分析,我们可以得出以下结论: 一般情况下,玉米市场上最大程度的波动率变动出现在收获前,因为这个时候产量并不确定。这种不确定性越大,市场的波动也就越大。一旦人们对农作物的不确定转化为某种确定的时候,无论是好的方向的确定还是不好的方向的确定,那么波动率都会下降。 因此,在美国玉米收获之前的6月到9月的这段期间就为波动率的交易者提供了很好的机会。由于当前南美玉米的产量较小,因此在3-5月之间的波动率变化并不显著,在这点上玉米与大豆是有区别的。当然除了6到9月外,在其他时间也有可能会出现对波动率进行操作的机会,只是6月到9月这个时间段对波动率进行操作的可行性更高。 由于CBOT玉米历史波动率与CBOT玉米历史期价几乎不相关的数量关系,因此利用波动率对期货进行投资就没有参考价值。但期权与波动率存在紧密的定价关系,因此对于波动率的具体运用就在期权上面。 在玉米生产过程中,期价波动率所体现的季节性变化规律为我们提供了以下的潜在投资交易机会,我们可以在6到9月份波动率可能增大的期间,选择同时买入平值附近的看涨期权和看跌期权的交易策略;而在10月到3月期间波动率可能减小时,选择同时卖出虚值的看涨和看跌期权来获取权利金的交易策略。对于分析人员而言,研究期货价格波动率变化不仅为投资者提供了更多的投资渠道,也提高了投资获利的能力,是件非常值得作为的事情。 大连商品交易所 期货学院学员 康智超

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||