|

|

|

|

|

06-07制糖年国内糖市价格大幅下调已毋庸置疑(2)http://www.sina.com.cn 2006年09月29日 02:56 首创期货

三、06/07制糖年国内食糖供需形势 1、国内供应食糖产量 在18日召开的中糖协会议上,国内南方蔗糖主产区广西、云南、广东、海南以及北方甜菜糖主产区新疆和黑龙江纷纷作出了产量预测, 根据所掌握的各地糖料播种面积数量、近五个榨季的万亩产糖量、以及了解到的各地糖料的生长和受灾情况,初步估算 06/07榨季产量为1070-1080万吨左右的可能性比较大: 2006/07榨季食糖产量预估情况 单位:万亩、万吨

注:*各地糖协公布的数据 广西:过去两个榨季良种推广比较好。虽然8月份曾遭遇台风,蔗区出现倒伏和半倒伏,但是未出现影响全局的损失。不过后期的低温霜冻将是影响广西产区最大的灾害性天气,受冻害的甘蔗一般减产15%~30%以上,严重的蔗糖分损失可达到1%-2%,甚至影响下一年植蔗任务的完成。 云南:06年3、4月份有干旱,部分出苗甘蔗被晒死,5月份之后雨水正常。预计入榨甘蔗量1400-1500万吨,产糖估计在170-180多万吨。如果后期雨水正常,180万吨应该没有问题。但还要看天气,170万吨应该有保障。 海南:05/06榨季受干旱影响减产,实际收获61万亩,种植面积恢复到85万亩,宿根30多万亩,新植50多万亩。目前甘蔗长势好,产糖有所恢复。 新疆:新榨季除播种面积提高,截止8月10日,实际生长面积141.26万亩,估计可收购甜菜496万吨,按上一年的出糖率,预计可产糖60万吨。 福建等小产区种植面积与05/06榨季相差无几。 国内产量因受天气的变化、农业和工业方面的面积误差、单产和出糖率情况的影响,最终产量的确定还将面临众多变数,后期将随时进行调整,明年三月左右才能有一个相对准确的产量数据。 2、期末结转库存 05/06制糖年淡销一直困扰着传统现货市场,其原因不外乎糖价高企、淀粉糖替代。随着06/07榨季里我们越来越近的时候,会有多少没有销售出去的食糖将结转到06/07榨季,我们也不得不面对这一问题。 从近两年的产销率和销售量来看,销售的高峰期出现在7、8月份,然而今年的暑期旺季出现了“旺季不旺”的局面,大量的库存留在了产区。目前,在各个企业顺价销售的情况下,截止到17日,广西糖协所统计的数据,库存为79万吨。按照中糖协销售数据,7月底的全国工业食糖库存为162万吨,同时还要加上前几期拍卖成交的国储糖尚有20-30万吨还没有提货,这样,8-9月的总供给量可达到近200万吨。 我们也可以看到,近两年来8、9月的销售量均不足115万吨,即使再03年非典年份,糖价低,销量也只达到160.1万吨,因此05/06榨季的结转库存最少为30万吨。

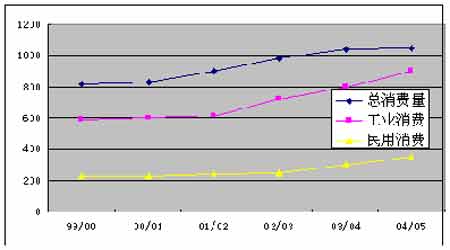

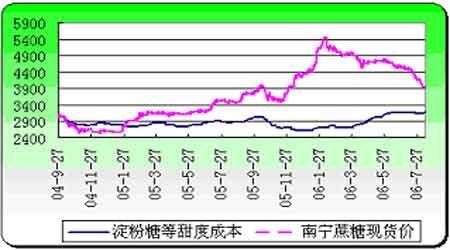

3、国内需求量 近几个榨季以来,随着国内经济的发展、人民生活水平的提高,对食糖消费的食糖消费年均增长5%左右,高于食糖产量年均3.2%的增长幅度,也高于国际市场2-2.5%的消费增长比率。随着食糖消费总量增长,食糖消费结构也在发生变化,工业消费比重增加到70%,民用消费降至30%。 全国食糖消费量走势图 单位:万吨 从近几年我国居民甜度消费量(包括食糖消费量和淀粉糖折算成食糖的消费量)的增长情况来看,2003年1245万吨,较上年增长7.3%;2004年1330万吨,较上年增长6.8%;2005年1372万吨,较上年增长3.2%。据此可以推算出,甜度消费量较上年增长率在3-7%之间。可推算出,06年甜度消费量约为1371.14万吨[=已拍卖国储糖87.75 + 一般贸易进口38.29+30(7-9月估计值) + 国内供给851.1 + 淀粉糖520 X 0.7]。由此,可以计算出07年甜度消费量为1412.27-1467.12万吨。 同时,根据淀粉糖近年来的增长速度,也可以在今年的基础上推算出,07年淀粉糖产量至少可以达到600万吨,折合食糖甜度为420万吨。 综上,可以得出食糖消费量为(总甜度消费量 - 淀粉糖消费量)992.27-1047.12万吨。现在,我们对06/07制糖年的供需形势有了大致的了解,06/07产量1070-1080万吨,本制糖年结转库存至少30万吨,消费量992.27-1047.12万吨,也就是说,06/07制糖年供大于求,在不考虑其它因素的情况下初步估计,将会有60万吨左右的结余。 4、淀粉糖替代 从中国糖协6月份报告可以看到淀粉糖在国内糖市中的身影越来越明显。6月份全国食糖销量较去年同期减少了4.6%,较前年同期减少3.2%。而国家统计局对规模以上企业的统计,06年上半年,与食糖消费有关的主要食品产量均保持增长态势,上半年这些产品产量的累计同比增幅在14%-27%之间,增速稳定。 再看一组食品工业“十五”期间的数据:工业产值:以“九五”时期2000年实现工业产值8368.87亿元为基数,至05年为20344.83亿元,“十五”时期工业产值年均增长率已达到了20%。 工业用糖占总量的比例从00/01年度的74.73%增长到04/05年度的77.17%,平均年递增仅为0.8%左右。 因为家庭糖消费仍主要是以蔗糖为主,而工业用糖的增长率0.8%并没有跟上行业的增长率20%,说明在工业应用上淀粉糖及一些其它甜味剂大量替代了蔗糖。00年到04年,糖果生产增加了70%,糕点的产量增加了一倍多。 图:白糖产区价格与淀粉糖价格对比图 在上表中,淀粉糖选取了目前市场上应用较为广泛的固态结晶葡萄糖为代表。可以看出,即使现在玉米价格达到1380云/吨,按等甜度换算后,与南宁蔗糖的现货价仍有800多元的价差。从上表中还可以看到,由于淀粉糖的生产原料(玉米和大米)较于蔗糖的原料(甘蔗和甜菜)更于控制,而不用局限于季节性生产和原料数量,能够完全依据市场进行生产调节,淀粉糖的生产更据灵活性和控制性,因此,淀粉糖价格的波动远远没有白糖剧烈。 不过在淀粉糖行业高速增长的同时也应看到,目前玉米亩产糖能力是比不过甘蔗的。我国05年玉米相关数据为:产量1.39亿吨,种植面积2636万公顷。据此测算的玉米平均亩产量为352公斤;05年淀粉糖产量已经达到430万吨(玉米淀粉糖占85%为365万吨,玉米消费量为620万吨),那么,可以算出我国玉米的平均每亩产糖数据为0.207吨/亩。我国甜菜和甘蔗的平均亩产糖05年数据为甜菜:0.35吨/亩,甘蔗:0.53吨/亩。如果单从土地对糖的产出看那么应该看到用淀粉糖并不占有优势,甘蔗在三种作物中占据明显优势,从现有全球的糖产品的原料上也可看出,甘蔗糖占据明显优势。只是目前玉米的价位较低,使淀粉糖具备了一定优势,而糖料农作物(甘蔗和甜菜)的价位已先行上扬后,若玉米价格也大幅上扬的话;单从土地的产出上考虑,淀粉糖并不具备明显突出优势。淀粉糖行业若再大幅扩张也具备一定的风险。 淀粉糖替代白糖的价格区间大致可分为三档: (1)白糖与淀粉糖价差小于500元/吨:由于淀粉糖价格优势不复存在,绝大多数终端用户企业将会选择使用白糖,而不会考虑淀粉糖。 (2)白糖与淀粉糖的价差在500-1000元/吨:大多数终端用户企业将会选择白糖与淀粉糖的混用,以节约成本。 (3)白糖与淀粉糖价差高于1000元/吨:部分小型终端用户企业将会放弃使用白糖,而全部以淀粉糖替代。 四、06/07制糖年国内糖价走势的初步预测 06/07榨季按以上分析国内的食糖产量与需求量相比还是有一定的结余,结余的多少受到最终食糖产量以及食糖价格弹性的影响。对价格走势的研判,还有以下几个方面的情况需要加以关注: 1、甘蔗收购价与糖价 在最近中糖协召开的会议上,国家发改委马司长认为,“国内的糖价最好不要超过4000,3500左右最理想,蔗价也不要超过250。可能农民会不满意,但泰国、巴西等国家的蔗价都比我们低得多。如果总是在高水平上,我们的成本就没有竞争力,难免会受到国外的冲击。” 这也说明,在紧缩性调控的背景下,06/07榨季的糖价不大可能重现今年的“辉煌”,至少新榨季的起步价肯定是这样的。 2、国储收糖 今年国储多次拍卖加上不出意外明年增产,使得明年国储收糖也被提上议事日程。02/03年榨季,由于世界糖价低迷,国内食糖增产、糖价异常下跌,为了防止了糖价过度下滑,保护了工、农业生产,国家及时启动了应急收储糖机制,以2300元/吨的价格收购食糖30万吨。 在7月底的郑州会议上,华商储备严伟华处长曾表示“下榨季在国务院没有批准增加总规模的情况下,收储量充其量为60万吨”,不过严处长还表示收储的前提是“价格低于合理价格”。对于“合理价格”的看法是仁者见仁,智者见智了,蔗农心里有一个“合理价格”,糖厂有自己的“合理价格”,贸易商也有自己的“合理价格”,同样,终端用户也会有。笔者认为,在重视“三农问题”、保护农民利益的前提下,合理价格应该在新制糖年新的结算联动价上下。 除了是否会进行收储以及收储价格之外,另一个因素就是国储到底能够收多少?国储糖是否能够扩大库存?当然,目前来看,这些政策性的因素还有待进一步的明朗化。 结论: 总的看来,相对05/06制糖年,06/07制糖年国内糖市的价格大幅下调已是毋庸置疑。“发现价格”是期货市场的作用之一,目前郑糖不断创下上市以来的新低,一直在寻求有力的价格支撑;同时虽然现货下跌,还是没有量给予配合。现货目前在3900,而新榨季郑糖主力合约(703)的盘面价格却在3400附近。中间这500个点的差价随着交割月的临近将会逐步缩小,而在向新榨季过渡的过程中现货上涨的可能性不大;也就是说如果现货真的向新榨季价格靠近的话,现货产区报价方面3800的第一道支撑被打破,下方就是3500-3600的上榨季低点。 近5个榨季来,白糖的波动幅度多在千元以上,其平均上涨幅度约为1356元,占相应最低价的52.51%。若以3500元/吨为价格波动轴来计算,06/07榨季国内糖价的波动区间为2850-4150元/吨;若以3800元/吨为价格波动轴来计算,06/07榨季国内糖价的波动区间为3150-4450元/吨。 01/02-05/06榨季广西糖价列表

鉴于每年糖价波动剧烈,无论是糖厂、经销商,还是终端用户---糖圈中的每位参与者都面临着巨大的风险。虽然郑糖期货上市不久,但是却为国内糖市提供了一个回避风险的避风港,使得大家可以提前将风险锁定,减少糖价大幅波动所带来的损失。 首创期货 刘欣

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||