|

|

|

|

|

��۷����Ծ߲�ȷ���� ͭ�ۼ����������http://www.sina.com.cn 2006��09��28�� 01:46 �����ڻ�

����һ���г�����

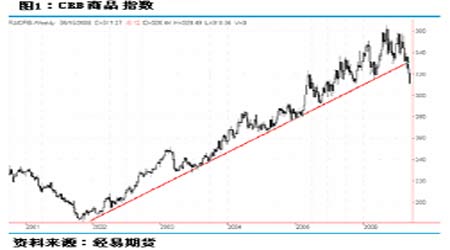

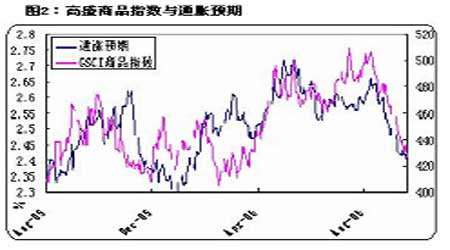

��������(9.18-9.22)��ͭ�ʸ�λ�������ƣ�LME3����ͭ��ǰ������220��Ԫ���֣��ֻ���ˮ������ǿ��56.5��Ԫ���ָ�������������611��Լ��ǰ������1940Ԫ������70600Ԫ���֣��ֻ�������1700Ԫ������71800Ԫ���֣��ֻ���ˮ������650Ԫ���ָ�����LME���������Ϊ121275�֣���ǰ������275�֣��Ϻ�����ǰ�ܼ���1925����43019�֣�COMEX����ǰ������5852�̶���20627�̶֡�CFTC���ܵ��ڻ�����Ȩ�ֱֲ�����ʾ������ͷ��������11301�֡� �������ܹ�����������ʾ������7���ʱ��������������٣������ڶ��������ʳ�����ǰ����2,132.0��������2,184.1����Ԫ�����ڷ���ʦ��ǰԤ���ij���2,140�ڣ�7���ʱ������뽵��329����Ԫ��Զ����Ԥ�ڵľ�����700�ڣ���������ó������һ�룬���¾����������ʲ�318����Ԫ����ģΪ2005��5��������ͣ�ȫ��סլ������Э�ṫ��������ʾ��������Ӫ����9���ֹ�����ָ�������ڰ˸����»���δ�۳����ݴ������ӣ�Ӫ����������ͣ�ͣ�8�·��ݿ�����������Ԥ�ڣ��½�6.0%������166.5��Ϊ2003��4��������ͣ������µĺ������������ָ��PPI�����»�0.4%������2003��4��������������һ��֤����������������½��8������ָ���»�0.2%��137.6��������һ����͵㡣���⣬ŷԪ��7�¹�ҵ��������������1.8%��������ͬ�ڳɳ�9.7%������������Ԥ�ڣ���ʾ���ü����ɳ�����ŷ�����й�Ա��ʾ��ŷԪ�������Դ��ڵ�ˮ�������������ɿ��ɣ�������ù�Ȼ������ˮ�ɳ�����ͨ����ռӴ���ECB������Ԥ�ƽ�������Ϣ�����ܻ������4%�Ϸ����������ش̼�����Ԫָ���»����Ӷ��Խ����۸������õ�Ӱ�졣 �������������г������������٣��ֻ�����ǿ����9�·���������ͭ����ͭ�ıȼ�һֱ��������̬�ƣ���ͭ�����º�Լ����ͭ3�µıȼ۾�����9.20����߽ӽ�9.6������Ŀǰ������Ȼ��1000��Ԫ���ҵĿ��𣬵�������Թ�Ӧ�������ڸ��ơ�����9�£������ֻ���ˮ��ʼ�������ֻ���ˮ��ߴﵽ500Ԫ��˵���۸���������˲����ֻ��������̡�Ŀǰ9�»�ʣ��5�������գ��������ٹ��쳤�٣�һ����������Ѽ��ڣ���һ������ҵҲ�б����������ֻ����ѶԼ۸���һ��֧�֡� ����10�·��й�������ó��Э����Ч���������������ͭ2%�Ĺ�˰������ͭ�ij���ռ�ݶ�ϴ����������г����ڻ�Թ��ڹ�Ӧ��DZ������Ӱ�죬�γ�һ���������أ������ڻ����ӹ������ڳ��ڵ�ͭ�ĵ�������������ͳ�ƾֹ�����1-8�·��й�������ͭ191.3��֣�ͬ������22.9%��12���й����ع�����1-8�·��й�δ����ͭ��ͭ�Ľ���ͬ���½�23.7%��Ϊ1340839�֡���8�·ݽ��ڻ��ȴ��������Ϊ184555�֡� �������������ʴ���������ƣ�LME3����������3.68%��2535��Ԫ���֣�����������Լ611��������4.51%��20160Ԫ���֡��ֻ���ͨ99.7%�����۸�����410Ԫ���֣��ֻ���ˮ��200Ԫ���ָ������ڼ������������ʾ��ͷ��Χ��Ũ��LME������½�1.16�����69.31��֣��Ϻ�����½�2391����23371�֡������ֻ�ó����ά����ǧ��Ԫ�Ŀ��𣬹����ڼ���ά�ֵ�����ṹ����ʾ���ڵͿ��Լ۸��Ӱ�졣 ���������������г��ɽ�����3000-3350Ԫ���֣����ڵ��ۼ۸�Ϊ3000Ԫ���֡�Ԥ���������۸�����»����й���ҵ����ά����3800Ԫ���֣������г�������������ƽ��ڽ��п��ܴ���µ������г��۽ӹ졣���������������������������������µ���ͷ���ɹ���ĿǰҲ���ǰ��蹺�ݵ����������۸��µ���2500Ԫ���֣����ܼ�����ҵ�������⡣�Ϻ��ֻ�����ʼ��ǿ������˰�ʵĵ�����ȫ���������Ͳ������ͳ��ڻ�����һ���̼����ã������ֻ�����ͦ�ľ����п��ܼ���ά�ֵ�10�·ݡ����ܿ���ܱ���ʾ��������2391����23371�֣����ڵͿ�����������һ��֧�����ã������۵�����߶�Ӧ���ޡ� �����ݹ���ͳ�ƾּ������Ϣ��8�·��й�����������ﵽ80.8��֣�ͬ������17.6%����7�·����ٳ�ƽ��8�·��й�������ղ���Ϊ2.61��֣���7�·�2.53����ղ�������3.0%��2006��ǰ8���£��й��ۼƵ��������Ϊ589.4��֣�ͬ������16.7%��2006���°��������������������۸�Ĵ���µ����й���������ò��ܵ������ٶ�Ҳ�ڼӿ죬����������Ҳ���������������Ӧ��Ԥ��2006���й�������������ﵽ920��֣����������19%���������۸��»�����������ȶ���ʹ�������������ļӹ���ҵ���棬��������������������Ӱ�졣 ������һ���棬ԭ���ڻ��۸���µ�Ŀǰ�Ѿ���Ϊ������Ʒ�г���Ϊ�����Ӱ�����أ�NYMEXԭ���ڻ��۸����������³����µ����ӽӽ�80��Ԫ��λ�Ѿ��µ�����ǰ��60��Ԫλ�ã������ߴ�25%����������һ�µ��������г�����û�г������Եķ���������һ�ֵ��ƶ�������Ʒ�۸�����һ�ָ���Ӱ�죬�������˸�ԭ��������ضȽϴ��������ԭ�ǡ��ƽ����Ʒ��ֱ���µ�����������ԽϺõĻ��������۸�Ҳ��Ϊԭ�ͼ۸�IJ������ж�ȱ������߸ߵĶ��ܡ� ��������������� ������Ʒ�۸��µ�����˭�ǵĻ� ������8�³���������Ʒ�۸�ָ����ʼ�ع飬������9�³�ָ�����Ƴ���֧���ߺ��ڶԳ�����ȿ�����ֵĴ��������µ�(��ͼ1)��ȫ��˥���Լ���Ʒ��ĭ�����������г�һƬ�ֻš� ������Ʒ�г����ھ���һ���þ���������ʯ�ͼ۸��Ѵ�8���³���78��Ԫ����Ͱ���������ڵ�60��Ԫ����Ͱ�������ߴ�25%���г���֮�����˺ܶ�����ͼ۱�����˵�������ֵ����Ѿ���Ϊ������Ʒ�г���Ϊ�����Ӱ�����ء��������˸�ԭ��������ضȽϴ�Ķ��͡�ԭ�ǡ��ƽ����Ʒ��ֱ���µ�����������ԽϺõĻ��������۸�Ҳ��Ϊԭ�ͼ۸�IJ������ж�ȱ���߸ߵĶ��ܡ�ԭ�ͼ۸�����ô��ʱ�������ô����ȵ��µ����ڻ�����仯���������£����б�Ȼ����ij�����������ϳ����Ĵ�ѹ�ͼۣ�����������ֵ��߱��������ơ���ô��˭�ǵĻ��أ� ������ɴ�����Ʒ�г��۸��µ���ʼ��ٸ�����ƶԳ���𡣾�Ϥ�������Գ����Amaranth(��ֻ�DZ�ɽһ��)����Դ�ڻ��Ͻ����˴�������ͷ�磬����9�·����������ڲ������ӣ���9��14�մ�����5.6����Ԫ�����Ѿ������������60����Ԫ����Ͷ���ߵ��ĵ��ǣ������ƽ�֣��������������ʴ�����Ʒ�۸���������Ӷ�Ӱ�쵽�����ڻ��г��������������ֲֹ�ܷ��ա� ���� ������Դ�ڻ���Amaranth���г��ϵ����������ԴҲ�������Ķ�ע��������8��31�գ�Amaranth����ԴͶ���ϵ�����Ϊ22����Ԫ��ȥ�����������Ϊ13����Ԫ�������˽����9��14�գ�������Դ�ڻ��ϵĿ���ȴ�ﵽ��5.6����Ԫ������9��22�գ���һ�����ִﵽ��60����Ԫ��֮ǰ������Ȼ���ڻ��ϵ�ͷ������Ѿ�ռ����40%���ң����������в���ʯ�ͺ���Ȼ�����ֻ���������Դ�ϵ�ͷ�����Ѿ����������ʲ���һ�����ϡ� ����Amaranth��ƽ����Ϊ�Ѿ���ʼӰ�쵽�˴�����Ʒ�г�����9��11���Լ�9��14������ʱ��� ����Amaranthƽ��������Ϊ������������Amaranth�ľ��ͷͷ���ƽ�֣���Դ�۸����ȴ���´졣ԭ�ͼ۸��9�³���70��Ԫһֱ�´������ڵ�59��Ԫ���������������г�Ҳ����ʼ����ˮ��LME��ͭ�۸���9��11�յ����ﵽ��400����Ԫ��9��14�գ��������ٱƿվ������Ҳ����Ӱ�����´죬�����ﵽ��1200��Ԫ��15���ּ����´�1800��Ԫ����26100��Ԫ�����⣬����������Ʒ�г�Ҳ��9��11�պ�14�ռ����´졣ͨ��Ͷ���������Ϊ���С���ȺЧӦ����������Ϊ������Ϊ�г��ķ���꣬Ͷ���߳��ӻ������������Ҳ��ǿ��Ͷ����������еij������ ������ÿһ����Ʒ���ǻ��µ��ı����ḡ�ֳ�����Ͷ���������Ӱ��������һ˫˫����֮������Ʒ�г���������ˡ��г���Ϊ��Ͷ�����������л�õIJƸ��ͻ�����������Ԫ��Ͷ�����������������з��Ƹ��꣬��Ϊ����һЩ���λ�����Ȼ�Ȳ�ȷ������Ϊ�����ṩ���ᣬ���ǵij������ʱ��������ͼ۽��ԵĴ�������� ���� ����ԭ�ͼ۸���µ�ֱ�Ӵ������г�ͨ��Ԥ�ڵļ�������ͼ2��ʾ��ͨ��Ԥ�ڴ�8�·ݿ�ʼ�����½�����ͨ��Ԥ�ڴ�05��8�·�����һֱ����Ʒ�۸����з���Ĺؼ��ƶ�������ʢ��Ʒָ��(GSCI)��ͨ��Ԥ����06��5��11��ͬʱ�ﵽһ�����Եĸߵ㡣06��7�·�GSCI��Ʒָ����һ�δ����¸ߣ���ͨ��Ԥ�ڲ�û�д����¸ߣ���ӳ����7�·�ͨ��Ԥ�ڶ���Ʒ�۸��Ӱ����������������һ��ʱ�����ж����ž�����ɵ�ԭ��Ӧ�жϵĵ��dz���Ӱ��������Ʒ�۸�Ĺؼ��������������ж����ž�����������֮��ͨ��Ԥ���ٴγ�ΪӰ����Ʒ�۸�Ĺؼ����ء�������04����������17�μ�Ϣ����Ϣ��Ӱ�쿪ʼ���������ø������棬��06��8��8�տ�ʼ��GSCI������ͨ��Ԥ�ڵIJ����½�Ҳ�������䡣�����е�ԭ����ǣ���Ʒ�����ǻƽ�ԭ��ͨ����Ϊͨ��������Ȼ�ıܷ�ۣ�ͨ��Ԥ�ڼ���֮��Ͷ��������Ʒ�ڻ��еĶ�ͷͷ��Ҳ���壬�Ӷ���������Ʒ�ڻ��۸���µ���ԭ�ͼ۸���µ���������Ʒ�۸�ĸ���Ӱ�죬����ͨ��Ӱ��Ͷ���߶�ͨ��Ԥ�ڵı仯�����ʵ�ֵģ�Ŀǰԭ�ͼ۸�����60һ�ߵ�֧�ţ���Ȼ����Ҫ���Ϊǿ�ң����ӵ�ǰ���µ��������������ƻ�û�н����ļ�������ڶ�����ԭ�ͼ۸���µ��Խ���������Ʒ��һ���������أ�Ӱ������г���һ������������� ����С֪ʶ��CRB�ڻ��۸�ָ������������Ʒ�о�����1956����ʽ������������ϳɷݲ������κ�һ�ֽ����ڻ�����һ�ִ������Ʒָ����Ŀǰ���Ľṹ�ɷ�����21����Ʒ����ɣ�����ÿ����Ʒ��ռ��Ȩ����������ͬ(4.7%������1��21)���������������£� �����������С���������ס��ƶ����ƶ��͡��ƶ��ۡ�(28.6%)�� ����������Դ����ԭ�͡���ȼ�͡�(9.5%)�� ����������������ƽ𡢰𡢰������� ��������������������ͭ���� ��������������Ʒ���ǡ��ɿɶ������ȡ���������֭���� �������������ࣺ��ţ������������� ��������������ľ�ġ��� ���������ϵ���ɽṹ����������Ҫ��������Ʒ����ǹ����������Դ�� ������ʢ��Ʒָ��(GSCI)����6����Դ��Ʒ��5�ֹ�ҵ������8��ũ��Ʒ��3��������Ʒ��2�ֹ������ÿ����Ʒ��Ȩ��ÿ�������һ�Ρ��ڸ�ʢ��Ʒָ������Դ��Ȩ��Ŀǰ�ﵽ��75%��������Դ��Ʒ��ռ���ؼ�����Դ�IJ������ֺܸߣ��Ӷ������˸�ʢ��Ʒָ���Ļ�Ծ�ԣ� ���������г��ṹ ���������������������٣�һ��ʱ���������г�ͭ����治�����ǵĸ�ַ�����һЩ�仯���ڱ����г�û���ܹ��н�ǰ�ڵ�����̬�ƣ����ܿ�������С���ȱ仯����ֹ��ĩ��LMEͭ���Ϊ121275�֣������ܵ�121000����275�֡�LME�����Ϊ693050�֣������ܵ�704675���½�101625�֡�ͭ��ע���ֵ�13600���Լ�51075����ζ�ţ���δ��һ��ʱ��ͭ��潫С�����ӣ����Ŀ�����������١��ڴֱֲ����У����ͷ��仯��С�� �����ġ������۵� ������TRILAND�������������� ������ͭ �����г����� �����Ժ��г���Ϊ��Ʒ���������Ʒ��֮һ���������ܵ���ԭ�ͺ����������ƣ�������ѹ���������۸������е������о����·�ʱ����Ȼ200������ߡ�(6354)��Զ���·����������������ж��г�չ���˴�ѹ��������һ�������ҵ�һ����������ɽ���Ҳ�Ŵ������ˮƽ������ƽ̨�Ľ������������ڼ۸�ﵽ15�����������ˮƽ�����۸��ڽ����߳��˵����е��µͣ��͵�һ�ȳ�����7150����������������ͼۡ����Ǽ۸�û�г��ֽ�һ�����µ�������ǿ��רҵ������֧��ӿ�֣���ԭ�ͣ����Ӱ��ʹ�г�����ת�ۡ�(��Щ�г����ַ���)����ͭҲ��ת���ϣ����ڽ���������������еĵ����������д������ʱ���������ڼ۸��Ѿ�λ��7660���������DZ��������еľ��߶��Ѿ��ո�������Щ�����ļ����Խ����У��г��ϲ�û��̫����йػ��������Ϣ����Ȼֵ��ע������Ϻ��ڻ�������ͭ�۵��ȶ���ͬ����۷�����Ȼ���в�ȷ���ԣ������Լ������ּ۸����ڶ������ǿ϶��ġ� ������������ ��������������Ȼ��ƣ���ģ����Ǽ۸���ͼ��ס��Ҫ��֧��λ7150����7000����ͬ���ڴ��Ϸ���һ�������ǿ���չ������ʹ��Ϊ���ڽ��е����佻��һ���ݣ���һ�γ�����7750�������8000 �ķ���������Ȼ�ǿ��Ըо����ģ��˺����������³��֡���Ȼ����������Щʱ���Ļ����ͬ������֤���Ķ����ġ���8080��ʼ��ת�����Ƴ����м��������۵���ɡ�(������)������۸����ڵ���7000�����£���һ�ܼ��ijɽ�������ܻᱻ֤����һ�����صĶ�������������(��ʱ�������)�����������Ȼ�ǻ����ģ������о��������ն�����6500�������Ҳ�Ǵ��ڵģ����������6000�����κ���ͼͻ��8000�Ļ��������˶����Ƴ�6-9���¡� �����������ԡ� ����������۸�������8080����Ĺ��������佻����������۴�7150��7000������ķ�Ӧ��������������������ڴ�֧��λ�Ͻ�������֮���ƺ��ա� ������ �������� �����г����� �������ܵ������Ѿ�������2400������ܻ��Ϊ�����ڼ۸����һ����Ҫ�ǻ��㡣���ȷ����ˣ���ѹ��(��һЩ������������̽Ԥ�ڵ�������Ī˹�����ֻ��ϳ���֮��)����ͭ�۵�ƣ�����ֺ���չ�������������˵͵�2405�ij��֡���������һ�µĹؼ�֧��������ס�ˣ������õ�������֧����ʹ��ͷ�ں����ز����۸�����˿�ͷ�Ĵ�ѹ����ͭ��Ҳͬ���Ѿ�������ͭ���ڽ����г���������������Ȼ�ǹؼ��������ٶ��ڶ��ߵ��������ո�2500��Ŀǰ�۸�ص������еľ����Ϸ������2600���ܱ�ͻ�ƣ��۸���ԽϿ������2675��2700������Ԥ��֮�С� ������������ ������Ȼ�۸�������Ҫ��2400�������Ϸ���֧����Ŀǰ�ļ۸������ͼ������ֻ��һ�������Է������㹻�Ļ��������Ѿ���ǰ�ڴ��ڣ������г�Խ����2700�����Ǿ��³����Ϲ�ʧ�������˿��ǵ��ֹ�������������γ���һ���������䡣��������2400���·������������֣��������ڵļ����潫��һ���������潫��ʾ�۸��һ��������չ��2200���۸����γɵײ��������������ܻ��Ƴٵȴ��Ѿõ���3000�����۸�����X����ʱ�䡣���۸��2685��ʼ�Ļ�����Ȼ������ֱ�ӿ���������λ3000 �Ļ��ᣬ���ڿ����۸��Ǵ����ģ������������۵ģ�������2400���·������һ��ʹ�����ڼ��������������2000���µ�����������ڵ���2007�Ļ��� ������������ ������������Ϊ�۸���2700ǰ���裬��������������µ��ġ����۲��2400�ķ�Ӧ�������С� ������ �����г����� �������ܵ��������Ѿ��ƶ�����ʾ���������µ�����ͬһ�������۵�����10%�����ҵIJ�����������һ�μ������ж�Ȼ������50������ܵ��˾��ҵĹ����������˸���������25500���������ǻ�û�г���Voisey Bay�չ����ƽ��ֵļ���������������Ȥ���þͷ����ˣ�ͬʱ�����г������ϵĻ���ʹ�۸�������28000�Ϸ�̽ͷ���ݾ��߶����ո���ͬʱ�۸��֧�������ڲ�۵��ٴ������ֻ����������ڵ���ˮ�ٴθ���2000��Ԫ���������ڽ��ڿ����Խ��������ŵģ�����һ��������Voisey Bay����Ϣ���������ȴ��ġ� �������Ϳ����ʱ��� ����������������ۺ�ָ���µ���ֻ�������⣬����0.9%���������ż������������ӵ����٣������ſ���µ���Ӧ�жϣ���Լ۸���֧�֣����Ǻ�۷��棬�������ʵĵ��Ƕ��г���������Ӱ�졣����9��19�յ�����CFTC������ʾCOMEXͭ����ҵ������ͷ���һ���ڸ��������һ���½���һ�����½�1600�֣�����������ͷ1300�֣�������ͷ2900�֡�ͭ�ķ���ҵ������ͷ����2006��4����һֱ���ڸ�������ͬʱ���й������ֵܾ����½���ó��������ʾ�й�8��ԭ�����������ӵ�5.48��֣���ԭ���������ӵ�9.41��֣�7��Ϊ7.25��֣�ԭ���������ӵ�3.92��֣�7��Ϊ2.72��֡�ͭ��ó��������ʾ�й���ͭ�ܽ��ڴﵽ7.89��֣�7��Ϊ5.83��֣���ͭ����Ϊ3.32��֣�7��Ϊ2.89��֡�ͬʱ�й���ó��������ʾ�й��Ӿ���п���ڹ���Ϊ������4800�֡��й��ܾ�п����8��Ϊ3.16��֣�7��Ϊ3.33��֣����ܳ��ڴﵽ3.63��֣�7��Ϊ1.4��֡� �������ű���Inco��˾���������Voisey's Bay����չ���������ʱ��Э�顣����Э������Ҫ�õ������������ϸ��������һλ��Ա���������ܶ�������ͶƱ����7��28��Voisey's Bay����Լ��120����������û�ܴ������Э����չ��� ��������(RSI)ָ�����ӽ�֮ǰ�ĵ�λ�����⣬�����λ7180��7000��ø�Ϊ���ܣ��м��ڴˣ�����Ԥ�����н��������������ԣ��г�������7000��8150���䣬��Ϊ�ӽ�������ĵ�λ��������Ѱ�ҷ��������ߵļ���ֻ���ձ�7180���²�Ԥ���г���������6450�� �����������г����ӽ�2410��2700�����λ��������Ѱ�ҳõ�����Ļ��ᡣ���ܽӽ�2510��35����ƽ�������ľ���(21�ա�61�ռ�200��)ά�����г��Ĺ���̬�ƣ���������(������)������������ά���º�֮ţ�п�����ԭ�����⣬���ڵ��ն���(���ָ��)�����ͷţ��������Բ�ȷ�����һ�ֵĹ����Ƿ������ƶ��г��������ڹؼ�֧��λ2410���µ�ˮƽ�� �����塢��ҵ��̬ ��������Codelco��˾����Chuquicamataͭ��ָ�ȫ������ ������ʥ���Ǹ�9��15����Ϣ������Codelcoͭ��˾һ�����˳ƣ���˾���µ�Chuquicamataͭ������ָ���ȫ�����ܡ� ������˾����ձ�ʾ����Ҫ��10�·ݲ����ٶȴﵽȫ�����ܣ������ʾ���ܻ���ǰ�� ����Norte�ֹ�˾�IJ���Ϊÿ��2,700��ͭ��ͨ���������������ɿ�ʯ����ʹ�ý����豸��Chuquicamata���¹��е�Ӱ���������ᣬ��������һЩ��ʩ�������ÿ�ﵽ��ȫ�����ܣ���ʹά�����ڼ����� ����ȥ�꣬Norte�ֹ�˾������965,000��ͭ����2004���983,000���»�1.8%��Codelcoͭ��˾��ȫ������ͭ���̣�2005�깫˾������183���ͭ�� ��������Spenceͭ����ͶƱ������9��20�վ��аչ� ����ʥ���Ǹ�9��15����Ϣ���غͱ���(BH P Billiton)��˾��������Spenceͭ�̹��������ʾ�� �����ڹ�˾δ��������н�����������ͶƱ�������аչ��� ����Spence���ᷢ����Alberto Carvajal˵���������Ѿ��г���90%�Ĺ���ͶƱһ�¾������аչ���������Carvajal��ʾ��Spence����ӵ��375�����ˣ�����9��20�վ��аչ������ǹ�˾Ҫ���������е��⡣���������е��⣬˫������9��26�մ��Э�顣 ��������ǰ�غͱ���(BH P Billiton)��˾������λ������������Escondidaͭ��Ϊ��25��İչ������������á� ��������Ԥ��ȫ��07������Ϊ2300��Ԫ���� �����ۺ����9��22�ձ�����ȫ��������������̶���˹��ҵ��˾(Rusal)20��Ԥ��ȫ��07������Ϊ2300��Ԫ���֣�ԭ����ȫ�������Ż��� ��������ִ�ж��²�����(Peter Blight)��ʵ���Ӳ��������(Khakassia)������һ����Ŀʱ��ʾȫ�������Ż��������������С� �����й�1-8���й�ͭ����ͬ������22.9%��191��� �����Ϻ�9��18����Ϣ���й�����ͳ�ƾ���һ��ʾ��8���й�ͭ����ͬ������24.3%��250,200�֡�1-8 �������й�ͭ����ͬ������22.9%��191��֡�ͳ�ƾ�û���ṩ����������ԭ�� �����ڻ� ���

������������

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||