|

|

|

|

|

沪铝短期盘整区域获得支撑 但整体弱势仍未改变http://www.sina.com.cn 2006年09月28日 01:41 中大期货

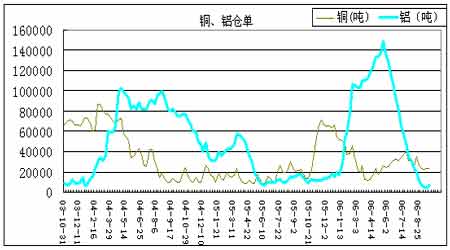

摘要:消费旺季,低库存及节前备货等推升铝价,但氧化铝继续下跌使电解铝成本进一步下移。技术面看,沪铝短期在前盘整区域附近获得支撑,有所反弹,但整体弱势仍未改变,国庆长假前后仍可能延续技术性震荡调整走势,不宜追高。 上周沪铝价格重又反弹。主力合约AL0612周收盘至19690元/吨,较前一周上涨790元。盘面继续保持远期合约贴水的价格结构,呈现近强远弱特征。伦铝由弱转强,周收盘于25355美元,涨90美元。国庆节前消费商备货,现货价格坚挺,推升压期铝市场。 低库存时代来临。前期库存压力转化为下跌动力,这一过程已近尾声,低库存将转向支持价格作用。截止9月22日,上期所铝库存可交割货物量为23371吨,减-2391吨,注册仓单7328吨,较上周增2748吨,随着铝库存资源量及注册仓单量连续十五周大幅降低,开始进入低库存时代,近期沪铝资源量和仓单均处于低位徘徊。显示前期资源压力最大化之后,显著减轻,库存资源量快速下降,流出的速度大于流入的速度。今年仓单最高水平一度远超过去年仓单最高水平,说明电解铝产能恢复较快,市场供应充足,生产商明显加大了在期货市场的保值力度。巨量仓单在价格上行时构成压力,但随着消费旺季来临,需求增加,而目前库存处于低水平,供求略显紧张。 上周现货铝价有所上涨,消费旺季需求体现。截止9月22日上海地区长江现货铝锭价格报收在21000元/吨,较上周上涨约320元。上海地区仍然保持低库存状态,消费商国庆长假前备货,使市场货源趋紧。广东市场价格比上海高出700元,因运力紧张,到货偏小。库存较低的原因是,前期国内铝价超跌,国内外铝价价差有所拉大,一般贸易出口有利可图,有利于原铝出口,使得上海及伦敦两地套利行为增加。而且市场在铝制品出口退税税率降低的政策兑现之前出口愿望较强,导致铝制品出口大幅增加,1-7月份国内铝材出口63.2万吨,同比增62.2%。拉动国内对原铝的需求。 进口氧化铝价格持续低位运行,受国内氧化铝产能持续扩张影响,氧化铝价格尚无明显止跌迹象。大部分氧化铝厂报价已下调到3000-3150元/吨左右,而中国铝业报价仍保持3800元/吨,中铝自8月31日起宣布下调氧化铝现货价22.4%,由每吨4900元降至3800元。此前8月7日中铝氧化铝报价下调了13.3%。氧化铝价格下跌与国内氧化铝产能释放有关。总体上因我国电解铝行业仍处于扩张态势,增加了氧化铝的需求量。自3月开始国内部分氧化铝新建产能投产,氧化铝的供应量大增,增幅超过了电解铝的增长速度,从而抑制其价格走高。据统计,1-6月中国氧化铝产量达到595万吨,同比增50.6%,同期电解铝产量同比仅增18.1%;同时我国氧化铝进口量呈现下降的局面,直接原因是国内价格下跌到低于国际市场价格。据海关统计,2005年氧化铝进口量为702万吨,较上年增长19.6%;而2006年前7月共进口395万吨,同比减少-6.8%。 目前氧化铝价格下跌减弱了电解铝的成本支撑。但近期电价上调,又增加了电解铝的生产成本。近期全国销售电价上涨2.5分/度。如果以每吨电解铝耗电15000千瓦计算,每吨电解铝成本增375元。综合起来,若以氧化铝报价3150元/吨计,每吨电解铝的平均生产成本已降至14900元左右。与目前现货价相比,生产商利润空间扩大,从而刺激其扩大产量。 从基本面看,去年12月份国内大型电解铝生产企业联合减产10%,是导致氧化铝价格下跌,电解铝价格上涨的基本因素。同时减产也对铝价构成支撑。但随着沪铝价格攀升,对铝资源的吸引力增加,导致仓单数量迅速递增,沪铝资源量和仓单数量快速增加,铝产能快速恢复,铝现货供应充裕,国内铝厂的保值力度在加大。同时新增氧化铝产能缓解了国内氧化铝供应紧张的局面,可以说高库存及成本下降是本轮铝价持续下跌的主要因素。我们认为,国内电解铝行业一直存在的需求增长和产能过剩的矛盾,仍将是铝价变化的主导因素。下跌会有成本支撑(氧化铝价格下降有限和电力价格上涨)和铝需求支撑,上涨则将造成需求委缩、产能过剩的矛盾突出,不可避免会遭遇高库存的压力。打破僵局的出路在于:铝行业的主动收缩,结果如上次,铝价将再上台阶;或是宏观经济减速,铝总需求下降,则铝目前的趋势将逆转。两种情况若短期内都难以看到,则铝价将保持一段震荡的过程。 下半年中国将继续实行紧缩政策,铝制品消费较大的房地产行业将受到抑制。8月19日央行宣布提高存贷款利率,一年期存贷款利率上调了0.27个百分点;7月21日中国央行决定从06年8月15日起,上调存款类金融机构存款准备金率0.5个百分点。此前于06年4月28日将贷款利率提高27个基点,以及于6月中旬宣布上调存款准备金率0.5个百分点。而下调铝制品(经加工的型材产品)出口退税率的传闻在上周变成事实,铝制品下调幅度仅为2%-5%。与以前13%的税率相比,至少还享受8%的退税优惠。一定程度缓解了市场过度悲观的情绪。 期铝市场大幅起伏,凸显上涨基础不牢固。上涨成因来源于库存压力基本弱化,低库存水平以及铝型材强劲的出口数据起到支撑作用。同时以铜为首的金属技术性强势还未改变;但大涨之后,利空因素就暴露出来。一方面宏观基本面不利于金属价格上扬,随着原油大幅下挫,美元升值,金属价格普遍承压下滑。而氧化铝继续下跌使电解铝成本进一步下移,出口退税率调低的利空也兑现。技术面看,沪铝短期在前盘整区域附近获得支撑,有所反弹,但整体弱势仍未改变,国庆长假前后仍可能延续技术性震荡调整走势,不宜追高。 基本面: 沪铝资源量增有限,仓单低位徘徊 截止9月22日,上期所铝库存可交割货物量为23371吨,减-2391吨,注册仓单7328吨,较上周增2748吨(见下图),在连续十五周大幅下降之后可交割货物量略有增加,而注册仓单则是连续十七周下降。前期随着沪铝价格攀升,对铝资源的吸引力增加,导致仓单数量迅速递增,一度超过去年仓单的最高水平。随着铝库存资源量及注册仓单量连续十五周大幅降低,开始进入低库存时代,近期沪铝资源量和仓单均处于低位徘徊。 图一:上海期货交易所铜、铝每周仓单 中国钢铁 电解铝等11个行业产能过剩问题一览表 2005年底,中国国家发展和改革委员会明确表示,钢铁、电解铝、汽车等11个行业存在产能过剩的问题。其中产能过剩问题突出行业七个,分别为钢铁、电解铝、汽车、铁合金、焦炭、电石及铜冶炼行业;潜在产能过剩行业四个,分别为水泥、电力、煤炭和纺织。以下为路透根据中国官方资料整理的上述行业产能过剩基本状况: **产能过剩问题突出行业** 1。 钢铁: --中国钢铁工业协会常务副会长罗冰生7月底称,中国上半年钢铁产量增长过快的状况应当引起注意,同时针对钢铁行业产能继续继续增长的现状,控制钢铁产能过快增长和加快淘汰落後产能仍然是当前的重要任务。 --国家发改委会同有关部门6月份下发“关于钢铁工业控制总量淘汰落後加快结构调整的通知”,指出钢铁工业产能过剩的矛盾十分突出。2005年底已形成炼钢能力4.7亿吨,还有在建能力0.7亿吨、拟建能力0.8亿吨,如果任其全部建成,届时,中国炼钢产能将突破6亿吨.而2005年钢表观消费量在3.5亿吨左右,即使考虑到未来钢材需求的增长,供求也是严重失衡的。 --中国钢铁工业协会日前表示,2006年中国钢铁产量将增长10%-15%。 2。 电解铝: --国家发改委去年12月下旬表示,将控制电解铝的新增产能,限制相关项目的投资与再建。 --发改委经济运行局副局长朱宏任1月底表示,电解铝行业产能已经高达1,030万吨,闲置能力260万吨,企业亏损面超过六成。 --中国有色金属工业协会统计显示,截至1月10日,中国23家大型电解铝企业中已经有17家开始减产,减产幅度都在10%以上,累计削减产能33.5万吨,另有38万吨新建产能暂缓启动.23家企业拥有产能600万吨,占中国国内总产能的55%。 3。 汽车: --发改委工业司副司长陈斌去年12月表示,“十一五(2006-2010年)”期末,中国汽车产能可达2,000万辆,比实际需求多出一倍以上。 --发改委主任马凯去年12月称,产能已经过剩200万辆,在建能力220万辆,正在酝酿和筹划的新上能力达800万辆。 --国家统计局数据显示,2005年中国生产轿车295.84万辆,同比增长26.9%。整车利润则下降38.4%,并预计2006年轿车产销增长将呈前高後低之势,总体增幅与2005年相当或略低。 4。 铁合金: --发改委主任马凯去年12月称,现有生产能力2,213万吨,企业开工率仅为40%左右。 --国家发改委今年年初下发通知,对铁合金生产企业实行行业准入检查认定,以遏制铁合金行业的盲目投资,促进铁合金工业结构升级。 5。 焦炭: --发改委官员2月底表示,随著淘汰落後产能力度的加大,焦炭市场供给过剩问题有望在今年得到一定程度缓解,今後三年焦炭生产能力保持在三亿吨左右,当前已基本接近焦化行业周期谷底,但过剩问题仍将持续2-3年。 --中国炼焦行业协会理事长黄金干2月底称,截至2005年底,全国炼焦产能近三亿吨,能力过剩大约24%。 --发改委主任马凯去年12月称,产能超出需求1亿吨,还有在建和拟建能力各3,000万吨。 6。 电石: --发改委主任马凯去年12月称,现有生产能力1,600万吨,有一半能力放空。 7。 铜冶炼: --发改委7月底称,自7月1日起,企业新建或者改建的铜冶炼项目必须符合单系统铜熔炼能力在10万吨/年及以上,项目资本金比例达到35%及以上等准入条件。 --发改委主任马凯去年12月称,建设总能力205万吨,2007年底将形成近370万吨的能力。

【发表评论】

|

||||||||||||