|

|

|

|

|

铜价继续维持高位震荡 现货强势仍然支撑铝价http://www.sina.com.cn 2006年09月26日 01:41 西南期货

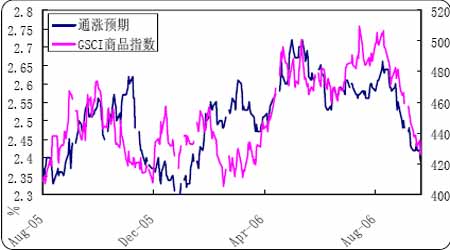

一、焦点透视: 原油期货价格的下跌目前已经成为整体商品市场最为负面的影响因素,NYMEX 原油期货价格连续两个月持续下跌,从接近80 美元高位已经下跌至当前的60 美元位置,跌幅高达25%,而且在这一下跌过程中市场基本没有出现明显的反弹。这样一种跌势对其它商品价格都带来了一种负面影响,它带来了跟原油走势相关度较大的豆油、原糖、黄金等商品的直接下跌,基本面相对较好的基本金属价格也因为原油价格的不断下行而缺乏走高的动能。 原油价格的下跌直接带来了市场通涨预期的减弱。如图所示,通涨预期从8 月份开始持续下降,而通涨预期从05 年8 月份以来一直是商品价格运行方向的关键推动力,GSCI商品指数与通涨预期在06 年5 月11 日同时达到一个阶段性的高点。从单个商品的角度来讲,影响商品期货价格的主要因素是该商品的供求关系,这包括当前的供求关系和预期的未来的供求关系两个方面,供不应求会导致商品价格上涨,供过于求会导致商品价格下跌。但在一个阶段性时间内,通涨和经济增长状况同样会成为影响整体商品期货价格的关键因素,从05 年8月份以来,通涨和经济增长对金融市场所带来的交易预期就成了商品价格的关键驱动力。 06 年7 月份GSCI 商品指数再一次创出新高,但通涨预期并没有创出新高,反映出在7 月份通涨预期对商品价格的影响有所减弱,在这一段时间内中东紧张局势造成的原油供应中断的担忧成了影响整体商品价格的关键驱动力,但在中东紧张局势有所缓合之后,通涨预期再次成为影响商品价格的关键因素。美国从04 年以来连续17 次加息,加息的影响开始逐步渗透到经济各个层面,从06 年8 月8 日开始,GSCI 商品指数伴随着通涨预期的不断下降也持续回落。这其中的原因就是:商品尤其是黄金、原油通常作为通货膨涨天然的避风港,通涨预期减弱之后,投资者在商品期货中的多头头寸也逐步出清,从而带来了商品期货价格的下跌。原油价格的下跌对整体商品价格的负面影响,就是通过影响投资者对通涨预期的变化来间接实现的,目前原油价格面临60 一线的支撑,虽然反弹要求较为强烈,但从当前的下跌趋势来看,跌势还没有结束的迹象,因此在短期内原油价格的下跌仍将是整体商品的一个负面因素,影响金属市场进一步作多的人气。 二、铜 本周LME 三月铜下试7150 一线获得支撑,走出一根周阳线,止住了上周的下跌走势,整体来说仍然处于震荡整理过程中,没有出现方向性的变化;上海铜0612 合约位于70000 一线震荡,在9 月份向上突破失败后,短期还缺乏进一步上涨的动能。整体来说,当前铜价仍然是处于经济未来前景堪忧与当前铜市供应尚未改变的矛盾中。 美国房地产市场降温仍在继续 目前美国房地产市场的降温已经成为市场所共识,在刚刚公布的美国8 月份建筑许可和房屋开工数据中,建筑许可和房屋开工同比均达到了20%左右的跌幅,如图所示,前期降幅最快的建筑许可,但伴随着建筑许可的持续下降,最终势必传导到新屋开工领域,目前即已传到新屋开工领域。房地产的降温是否会带动美国整个经济增长速度的减慢,这是问题的关键所在,从现在来看,影响到经济其它层面是必然的事情,前期没有影响到经济其它层面是因为还没有出现新屋开工的严重下降,而当前美国新屋开工已经开始出现显著下降,更为重要的是新屋开工下降将影响到以铜、铝为代表的基本金属的需求。 在本周美国联邦公开市场委员会(FOMC)决定维持联邦基金利率目标於5.25%不变,处于市场预期之内,FED 在会后声明中表示,多种原因或将促使通膨压力随时间推移而逐步减弱,但明确指出这只是一种预期而非事实,因此并未完全关闭进一步升息的大门。从美联储之前连续17 次加息来看,在加息的过程中对美国经济没有带来多大影响,但由于加息对经济发展的影响具有滞后性,伴随着时间的推移,加息的影响逐步从对利率最为敏感的房地产市场向经济其它层面扩展的倾向将逐步增大。果真出现这样的情况,那么铜的需求将会受到较大的影响,国际货币基金组织对于今年的走势继续保持乐观,但同时也开始警告通货膨涨和美国经济发展的减速迹象将成为整个全球经济发展的负面因素。这也是当前期铜市场缺乏中期买入行为的原因所在,市场存在的大多是就9 月份以来的短线投机头寸。 中国进口需求能否恢复? 中国进口需求的减弱在最近一直限制着国际铜价的上涨,因为前期中国的进口需求一直是作为国家铜价的一个强劲支撑而存在,缺乏了中国的买入将使得铜价缺乏了上涨的一大推动力。从中国的经济数据来看,中国经济发展整体来说继续保持良好势头,但在国家持续的宏观调控面前,开始呈现一定的增速降温趋势。1-8 月份中国工业累计增加值同比增长17.3%,增速低于1-7 月的17.6%和1-6 月的17.7%;1-8 月份中国城镇固定资产投资同比增长29.1%,略低于1-7 月份的30.5%,同时也低于经济学家所平均预期的29.7%。固定资产投资降温的趋势是存在的,但降温目前仍然还较为有限,还不会对金属需求带来明显影响,但如果降温成为趋势,那将会直接对全球的金属需求增长带来影响,因此,对于国内的固定资产投资情况值得继续关注。当前来说考虑上国储铜的抛售,中国对铜的需求并没有出现较大幅度的下降。 对于中国铜产品的进口问题,1-8 月份中国铜和铜材进口累计同比下降23.7%达134 万吨,1-8月份废铜进口累计同比下降7.5%,累计进口下降幅度仍然保持在一个较高的水平,但从8 月份单个月数据来看,铜和铜材以及废铜都较7 月份出现了较大幅度的增加。中国与智利有关包括智利阴极铜在内的智利商品免关税的自由贸易协议将在10 月1 日开始实施,伴随着上海铜与伦敦铜比价的恢复,再加上10 月份开始的2%进口关税的解除会促使10 月份国内精铜进口的进一步恢复,从而缓解中国10 月份可能出现的供应紧张局面。但值得注意的一个问题是,虽然国内八大铜企出现联合限产问题,但8 月份国内精铜产量反而出现了较大幅度的增加,达到了25 万吨,因此,虽然预期10月份之后中国精铜进口需求会有所恢复性增长,但增长幅度预计不会很大。整体来说,10 月份之后伴随着进口的出现一定幅度的恢复,内外铜价变动将更趋于同步。 铜矿劳工谈判不确定性对铜价是一把双刃剑 在06 年12 月31 日之前,全球铜矿劳工合同到期可能出现的罢工问题在绝大多数铜矿劳工谈判结束之前将对铜价继续起到支撑作用。但利多利空总是互相转换的,如果劳工谈判谈判均得到顺利解决,那么劳工谈判将成为利空:前期全球最大私人铜矿Escondida 劳工谈判的解决已经对其它铜矿劳工谈判的解决起到一个指引作用;上周智利Codelco 公司也已在El Salvador 铜矿旧合同于10 月31 日到期之前同工会达成新的为期四年的劳动合同,El Salvador 铜矿劳动合同在到期前顺利达成协议对国有铜公司Codelco 来起了一个良好的开端作用。在年底前Codelco 还面临着其他矿区更为艰难的薪资谈判,铜矿劳工谈判问题在今后仍将是铜市的一个关注重点。 对于当前阶段来说,目前Teck Cominco 的Highland Valley 铜矿工人正在罢工过程中,其它铜矿即将面临的劳工谈判能否顺利进行也是一个未知数,再加上交易所精铜库存仍然处在一个较低水平,因为铜矿问题仍将对铜价形成较强的支撑。全球金属统计局(WBMS)本周三公布的数据显示,全球1-7 月铜市场盈余为6.5 万吨,低于前六个月的盈余8.1 万吨,其数据也显示出过剩有所减少,这些都是近期的支撑因素。 LME 三月铜尚未出现方向性选择,30 周均线对逐步成为伦敦铜的下方支撑,上方阻力在8200 美元一线,下方7000 美元一线则形成较强支撑,铜价继续处于这一区间进行震荡整理,预计在近期的供应继续较为紧张与长期需求看淡的共同作用下,铜价的这种震荡整理走势还将继续维持下去,但在07 年之前,铜价如果不能创立新高,那么铜价离大幅回调的时间就不远了。 三、铝 :现货强势继续构成支撑 沪铝在9 月初走出过山车行情后,本周再次呈现出强势行情,现货市场的供应紧张仍然是铝锭的强劲支撑,目前沪铝0610 合约再次呈现出上试20000 一线的动能。LME 三月铝在本周也同样表现出相对于其它基本金属的强势行情,已经再次向上突破了2500 一线。 从全球权威机构的统计数据来看,电解铝供应紧张局势有所扩大:全球金属统计局(WBMS)公布的数据显示,全球1-7 月铝市场供应缺口自1-6 月的8.7 万吨扩大至24.6 万吨,即大约3 天的消费量;国际铝业协会(IAI)本周三公布数据显示,8 月全球铝产量较去年同期增加1,000 吨,但较7 月下降4,000 吨至201.5 万吨。由此可以看出尽管中国产量巨大,但全球铝市的基本面在逐渐变好。供需逐步变得紧张这一状况是在氧化铝价格不断下跌面前,电解铝市场的一大支撑因素所在。 目前国内进口氧化铝价格仍然处于下跌之势中,这使得电解铝企业的生产成本在不断下降,电解铝产量与产能的继续扩张仍将在继续进行之中,但这处于市场的预期之内,市场当前的关注因素显然不在这一方面。铁路运输问题造成国内局部地区的供应紧张以及国内铝材产量大增导致引起的对电解铝需求大幅增长,这两个因素造成国内铝锭现货市场的供应紧张目前还没有改变,这将继续作为国内铝锭市场的支撑因素而存在。 虽然国家下调了相关铝产品的出口退税,但税率下调幅度较为有限,而且有三个月的过渡期,铝材加工造成的铝锭较为紧张的格局还将维持一段时间,年底之前,铝材加工企业的需求还将继续增长,这样这次的出口退税政策调整对铝价的打压作用还较为有限。 从周线图表来看,20000一线的整数关口仍然是沪铝主力0612 合约的阻力所在,9月初的上攻并没有形成有效突破,当时在没有出现突发性利多的情况下,涨的太快其结局也必然是跌的很快。沪铝再次回落积聚力量,一根周阳线吃掉了上周的所有跌幅,显示上涨势头仍然较为强劲,对于后市来说,只有有效突破20000 一线价格才能进一步上涨,逆向价差结构有利于铝价的向上突破。 四、交易所库存 铜 报告日期:2006 年09 月22 日

注:LME 和COMEX(短吨)库存截止周四,以上周五到本周四为一周计算 铝

注:LME 和COMEX(仓单+非仓单0.49 短吨/块)库存截止周四,以上周五到本周四为一周计算 五、持仓报告 报告日期:2006 年09 月22 日 COMEX 铜期货合约持仓

NYMEX 原油期货合约持仓

NYBOT 美元指数期货合约持仓

注:持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二期货合约的持仓情况,以及与前周周二的增减情况。 六、行业新闻 智利Codelco 公司下属Chuquicamata 铜矿恢复全部产能 据圣地亚哥9 月15 日消息,智利Codelco 铜公司一发言人称,公司旗下的Chuquicamata 铜矿周五恢复至全部产能。 她称:“从今天开始重新建立了100%产能。”该矿一直以约75%的产能生产,因此前在7 月末,露天矿场的一个地道内的墙壁倒塌,传送带遭到破坏,令开采原材料输送至加工工厂中断。 公司最近刚表示可能要到10 月份才能再度达到全部产能,但亦表示可能会提前。 Chuquicamata 铜矿是公司Norte 分公司的一部分,该分公司亦包括Radomiro Tomic 和Mina Sur铜矿。 Norte 分公司的产能为每天2,700 吨铜。 通过从其他地区开采矿石,并使用紧急设备,Chuquicamata 从事故中的影响有所减轻,加上其他一些措施,允许该矿达到了全部产能,即使维修仍在继续。 虽然此次事故令超过三分之一的日产量受损,该发言人称,到周四,这些措施减轻了产量影响平均为50%。 去年,Norte 分公司生产了965,000 吨铜,较2004 年的983,000 吨下滑1.8%。 Codelco 铜公司是全球最大的铜矿商,2005 年公司生产了183 万吨铜。 哈萨克1-8 月铜产量同比下降1.4%至275,063 吨 阿拉木图9 月15 日消息,哈萨克斯坦国家统计局周五公布数据显示,该国今年前8 个月铜产量同比下降1.4%至275,063 吨。 以下为哈萨克斯坦国家统计局在其月报中公布的有色金属和贵金属产量数据(除黄金和白银单位为千克外,其他为吨): 06 年8 月 06 年7 月 06 年1-8 月 精炼铜 39,564 39,235 275,063 较上月变化% +0.8 +22.5 n/a 同比% +19.0 +12.9 -1.4 锌 29.833 29.456 244.967 较上月变化% +1.3 -1.9 n/a 同比% +8.3 -2.1 +3.1 铅 8.791 9.554 74.499 较上月变化% -8.0 +21.9 n/a 同比% +0.4 +19.9 -7.6 氧化铝 127,515 127,490 1,023,031 较上月变化% 0.0 +2.0 n/a 同比% +0.1 -0.1 +2.2 黄金 708 698 5.812 较上月变化% +1.4 -10.3 n/a 同比% -35.2 +86.1 -5.7 白银 62.194 62.688 524.199 较上月变化% -0.8 -9.2 n/a 同比% -9.6 +8.6 -1.3 铝土矿 405,300 427,700 3,276,600 较上月变化% -5.2 +5.7 n/a 同比% -0.1 +5.6 +3.1 智利Spence 铜矿工人投票决定于9 月20 日举行罢工 圣地亚哥9 月15 日消息:必和必拓(BH P Billiton)公司下属智利Spence 铜矿工程工人周五表示,在公司未能满足自薪资需求后,他们投票决定举行罢工。 Spence 工会发言人Alberto Carvajal 说:“我们已经有超过90%的工人投票一致决定举行罢工。” 必和必拓(BH P Billiton)公司下属位于智利北部的价值10 亿美圆的Spence 新铜工程将在12 月开始粗、头寸,最终在2007 年中旬前每年的铜产能将在20 万吨。 Carvajal 表示,Spence 工会拥有375 名工人,将在9 月20 日举行罢工,除非公司要求政府进行调解。若政府进行调解,双方将在9 月26 日达成协议。 而此前必和必拓(BH P Billiton)公司下属的位于智利北部的Escondida 铜矿为期25 天的罢工仅仅结束不久。 ABAL:1-8 月巴西原铝产量同比增长8.4%至106 万吨 里约热内卢9 月20 日消息:巴西铝业协会(ABAL)周三表示,8 月巴西原铝产量同比增长5.3%至13.6 万吨,去年8 月为12.92 万吨。 1-8 月原铝产量自2005 年同期的98.19 万吨增长8.4%至106 万吨。 产量增长主要是因为CBA 公司以及美国铝业位于当地分公司在2005 年产能扩张成果显现。 2005 年巴西原铝产量自2004 年的146 万吨增长2.8%至149 万吨的纪录水平。 ABAL:巴西各铝公司原铝产量一览表 里约热内卢9 月20 日消息:以下是巴西铝业协会(ABAL)周三公布8 月原铝产量数据(单位:千吨) 月度数据: 2005 年 2006 年 同比变化 8 月 8 月 (%) ALBRAS 38.3 38.9 +1.6 美国铝业 25.6 30.6 +19.5 - Pocos de Caldas 8.1 8.1 0.0 - Sao Luis 17.5 22.5 +28.6 必和必拓 15.1 14.6 -3.3 CBA 32.9 34.3 +4.3 NOVELIS 9.2 9.4 +2.2 - Ouro Preto 4.3 4.4 +2.3 - Aratu 4.9 5.0 +2.0 VALESUL 8.1 8.2 +1.2 ............ 巴西总量 129.2 136.0 +5.3 2005 年 2006 年 同比变化 1-8 月 1-8 月 (%) ALBRAS 298.0 305.9 +2.7 美国铝业 197.7 234.4 +18.6 -Pocos de Caldas 63.3 63.9 +0.9 -Sao Luis 134.4 170.5 +26.9 必和必拓 116.1 118.0 +1.6 CBA 235.5 269.6 +14.5 NOVELIS 71.3 73.1 +2.5 - Ouro Preto 33.6 34.2 +1.8 - Aratu 37.7 38.9 +3.2 VALESUL 63.3 63.5 +0.3 ............ 巴西总产量 981.9 1,064.5 +8.4 秘鲁政府欲介入调停南方铜业公司与抗议者的争端 利马9 月21 日消息:秘鲁能源和矿业部长Juan Valdivia 21 日表示,政府希望参与南方铜业公司(Southern Copper Corp.)与抗议者的谈判,以调停两者之间的争端,抗议者已封锁了一条通往该公司熔炉的铁路线。 抗议者于20 日早些时候封锁了运输铜精矿到公司熔炉的一条铁路线,但由于公司利用库存铜精矿进行生产,所以公司运作未受影响。 Valdivia 在政府电视频道讲话称,政府已表明通过对话可以解决问题,政府已和南部Moquegua省官员进行了对话,且已请求当地居民开放被封锁的铁路线。 铜精矿是从南部的Toquepala 和Cuajone 矿通过铁路运送到公司位于Moquegua 省的熔炉。 南方铜业公司官员21 日称,随着抗议者逐渐撤离,被封锁铁路线已开放,20 日并未发生任何额外情况,现已一切正常,公司运作也在正常进行,产出未受到影响。 此官员补充道,公司将于抗议者进行对话。 当地居民是为了抗议南方铜业公司对当地环境造成的长达40 多年的破坏,并要求获得4 亿美元的经济赔偿。 代表Moquegua 省的国会议员Zeballos 在接受电话采访时表示,抗议者已给了政府48 小时以对此事进行调停。他表示有意参与任何对话。Zeballos 称其正与能源和矿业部长进行谈判,以给开始对话提供便利。 俄铝预测全球07 年铝价为2300 美元/吨 俄罗斯铝业公司预测全球07 年铝价因全球经济增长放缓而在2300 美元/吨。 综合外电9 月22 日报道,全球第三大铝生产商俄罗斯铝业公司(Rusal)20 日预测全球07 年铝价为2300 美元/吨,原因是全球经济增长放缓。 俄铝执行董事布莱特(Peter Blight)在实地视察哈卡西亚(Khakassia)共和国的一个项目时表示全球经济增长放缓将体现在铝价中。 中国1-8 月中国铜产量同比增长22.9%至191 万吨 上海9 月18 日消息:中国国家统计局周一表示,8 月中国铜产量同比增长24.3%至250,200 吨。 1-8 月中国铜产量同比增长22.9%至191 万吨。 统计局没有提供产量增长的原因。 以下是国家统计局提供的8 月和1-8 月基本金属产量统计数据: 8 月 同比变化 1-8 月 同比变化 (吨) (吨) 铜 250,200 +24.3% 1,912,800 +22.9% 铅 201,500 -4.8% 1,711,100 +17.0% 锌 247,200 +9.9% 1,974,700 +13.8% 锡 11,759 +24.4% 93,705 +19.9% 镍 8,040 -1.6% 65,230 +5.2% 铝 811,200 +21.8% 5,833,100 +18.2% 氧化铝 1,189,600 +56.4% 8,331,800 +51.0% 七、机构观点 8 月全球铝产量下降4,000 吨至201.5 万吨-IAI 文华财经(综合编译 明丽娜)--据伦敦9 月20 日消息,国际铝业协会(IAI)周三公布数据显示,8 月全球铝产量下降4,000 吨至201.5 万吨,7 月时产量为201.9 万吨。 8 月全球铝产量较去年同期增 加1,000 吨,2005 年8 月全球铝产量为201.4 万吨。 全球1-7 月铜市盈余为6.5 万吨--WBMS 文华财经(综合编译 刘娜)--据伦敦9 月20 日消息,全球金属统计局(World Bureau of MetalStatistics,WBMS)周三公布的数据显示,全球1-7 月铜市场盈余为6.5 万吨, 低于前六个月的盈余8.1 万吨。 WBMS 表示,1-7 月铜矿产量为857 万吨,加工产量为1,005 万吨,使用量为998 万吨。 全球最大的使用国--中国消费量较去年同期减少7.8%至199 万吨,受进口铜需求下滑影响。 欧洲地区需求增长13.8%。 LME 铜价近期下滑,因部分投资基金出售他们在期货中的头寸,不过铜价应受矿山工人罢工威胁支撑。 WBMS:全球1-7 月铝市场供应缺口扩大至24.6 万吨 伦敦9 月20 日消息:全球金属统计局(World Bureau of Metal Statistics,WBMS)公布的数据显示,全球1-7 月铝市场供应缺口自1-6 月的8.7 万吨扩大至24.6 万吨,即大约3 天的消费量。 1-7 月产量较2005 年同期增长超过5%至1920 万吨,消费量同比增长5%值19.4 万吨。 1-7 月全球镍、锌和铅市场均处于供应缺口状态。镍缺口为5.1 万吨、锌为14.8 万吨、铅为7.9 万吨。锡则过剩1,000 吨。 八、背景报道 中国智利贸易降税将启动 金属实施零关税 来源:证券时报 记者从财政部获悉,2006 年10 月1 日起,我国将根据《中国-智利自由贸易协定》对原产于智利的7391 个税目的商品实施协定税率。 根据《规定》, 金属及非金属矿产品、大部分有色金属初级产品等2834 个税目实施零关税,部分机织物、蔬菜等1960 个税目税率降低幅度为50%,部分胶片、建材产品等975 个税目税率降低幅度为20%,葡萄酒、部分药品及日用轻工产品等1622 个税目税率降低幅度为10%。同时,智方也将对原产于我国的7750 个税目实施协定税率,其中蔬菜、水果以及大部分机械、电气设备等5891个税目的商品将立即实施零关税。 近年来中智两国经贸关系发展良好,特别是2000 年以后,两国贸易进入了高速增长阶段,平均年增长幅度在20%以上。为进一步推动双边贸易发展,2004 年11 月,中智两国正式启动了自由贸易谈判,并在五轮磋商后于2005 年11 月18 日正式签署了协定。 财政部有关负责人表示,中智两国自由贸易协定降税进程启动后,两国97%的产品将在10 年内逐步实施零关税。在双边贸易中,智利对我出口主要以矿产品、林产品为主,而我国的出口产品主要是纺织品、机电和轻工产品。

西南期货 刘伟

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||