|

|

|

|

|

期铝套利研究:长假效应今胜昔 展期收益未了时http://www.sina.com.cn 2006年09月26日 00:42 北京中期

一、行情评述 过去的一周(2006.09.18-09.22),LME三月期铝摆脱2410-2710区间下沿,反弹上行。具体而言,周初期铝在美元走强、原油和黄金下跌的背景下表现相对稳定,出现小幅下挫,但收盘始终站于2410上方。周四期铝在美元走弱和消费市场恢复的作用下展开强劲反弹,当日大涨75美元。周五进行横盘整理,最终收报2550,落于前期成交密集区。上周期铝成交量和持仓量相对稳定,库存与现货升贴水继续保持一致的走势,其中现货对三月期铝贴水由周初的48.0一路下降至42.8,而LME库存亦是由周初的70.24万吨减至69.30万吨。 沪铝市场上周逃离前期箱体整理区间,展开强劲反弹。具体而言,期价在最初的三个交易日在区间18780-19100进行窄幅整理,周四在现货市场的引领下强劲反弹,突破多条均线阻力,周五则进一步放量走高,0612合约收报19690。上周末库存未能守住前两周小幅增加的态势,下降2391吨至23371吨。 现货方面,原铝市场供销持续旺盛,现货升水继续维持较高水平。由于华东地区上周到货相对减少,扭转了先前对华东地区的贴水局面,周五进而转为600元/吨的升水。 近日国内氧化铝价格继续阴跌,港口氧化铝报价调低至3150元/吨,中铝现货价格则维持在3800元/吨,而非中铝氧化铝已经跌破3000元/吨。随着国内产量的稳步增长和国外氧化铝成交价格的持续下滑,料后市仍有下跌空间。 表1:上周(2006.09.18-09.22)期现货市场铝价统计

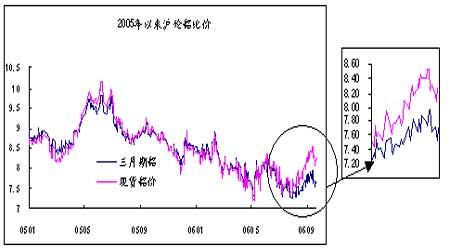

资料来源:北京中期 注:LME-伦敦金属交易所3月期铝下午三点价;上海期货-上海期货交易所铝主力合约三点收盘价;上海现货-上海长江现货价格中间价;广东现货-广东南储现货价格中间价;氧化铝现货-连云港进口氧化铝完税价;氧化铝FOB-欧洲港口氧化铝FOB报价 当前,国内原铝供应呈现出阶段性的紧缺状况,尤其是在传统的长假前后,消费厂商节前备库和运输存在瓶颈对现货市场进一步提供支持。下周沪铝在现货消费旺盛、库存持续较低以及持仓兴趣居高不下的共同作用下仍有走高空间。当然,在操作中需要密切关注价量变化情况,如果期价在高位呈现巨量滞涨,多单应平仓出局。 二、两市比值和出口盈亏 上周国内外铝价反弹走高,表现明显强于其它金属品种,具体而言由于出口带动和长假备货题材的影响,周末沪铝走势更为抢眼,各月份合约全线大幅上涨,从而不同月份的沪伦铝比价也呈现出先抑后扬的态势,在周末进一步的走强。 图1:沪伦铝现货和三月期比价走势

根据我们的测算,按照上周五(9月22日)的比价水平,各月份原铝出口大多出现不同程度的亏损。 表2:国内原铝出口盈亏与比值

注:1、各月出口收入=(LME三月期铝价格+对应月份升贴水+贸易升贴水)×汇率×(1-关税税率)-杂费 2、LME三月期铝价格为沪铝收盘时的报价,沪铝价格为当日收盘价 3、LME各月份升贴水都是相对三月期而言,其中现货升贴水是沪铝收盘时的伦铝0-3升贴水实时报价,9-1月升贴水是前一交易日伦铝的隔月升贴水价格,与伦铝收盘时的升贴水实时价格可能有差异,但差异较小。 4、出口盈亏为对应月份的出口收入减去沪铝收盘价 5、出口比值为出口盈亏为零时沪铝价格/LME对应月份合约价格。实际比值低于进口比值表示出口盈利,高于后者表示出口亏损。 6、现货和近月出口盈亏对于判断是否会引起大量出口的作用较大,而远月出口盈亏只是作为参考。 7、贸易升贴水在原铝出口过程中变化频繁,同期内也难有权威报价,故此处$20数值近作参考,具体可根据出口合同谈判结果确定。 三、、两市升贴水结构与建仓和移仓条件 在当前国内BACK而国际CONTANGO的市场形态下,反向套利可以取得双边的展期收益。近期伦铝与沪铝升贴水结构的进一步强化,反向套利仍旧可以获取双边展期收益。 表3:跨市套利双边展期收益(元/吨)

注:1、伦铝展期收益的计算是基于北京时间前一天晚上的收盘价,隔月价差(即展期收益或亏损)根据当天的人民币兑美元汇率调整为元人民币/吨。 2、由于伦铝交易保证金视不同经纪商而定,所以此处只计算不考虑保证金杠杆效应的展期收益。 3、实际操作的展期收益视展期时间和合约月份而定。 4、这里计算的是反向套利,在国内BACK而国际CONTANGO的市场形态下,在伦铝和沪铝的展期都为盈利。“综合”项是展期的整体盈亏,负号表示亏损,正号表示盈利。 5、如果是正向套利,则伦铝和沪铝展期都是亏损,相应地,双边展期收益就变成了展期亏损。 6、展期收益并非立即就可得到的收益,只是说获得了更好的比值条件。 四、、后期走势与操作建议 从沪伦铝比价来看,当前市场比价处于较高水平,市场没有出现新的反套机会。从展期收益来看,沪铝近高远低、伦铝近低远高的升贴水结构依旧没有改变,持有反套操作可以谋求展期收益。 在上周初,沪铝远期合约较近期合约而言表现的更为易涨难跌,各月份合约价差有所缩小。但是随后在周末现货进一步引领期价上涨,价差又进一步拉大。此间有部分投资者介入了抛进买远的操作,但是实际效果不佳。目前看来,国内原铝市场阶段性的紧缺状况借助十一长假的题材登峰造极,短时间内不肯善罢甘休。在市场结构尚未出现转变的迹象之前,市场供求状况的更迭脉搏实难准确把握,不宜逆市操作。 北京中期 上海营业部 王 峰

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||