|

|

|

|

|

国内豆市需求预期增加 现货坚挺支撑连豆期价http://www.sina.com.cn 2006年09月22日 01:16 中钢期货

一、行情回顾 8月份是大豆生长的关键时期,由于美国产区天气始终保持理想状态,大豆良好率逐步上升,新豆预期产量不断提高,这导致美豆期价在月初跌破590美分支撑,并不断下滑,月底跌至550美分附近。 8月连豆市场走势明显强于外盘。月初随外盘下探至前期低点后获得支撑,随后在现货市场需求增加的提振下转入低位区间震荡。国内市场基本面转好是连豆相对强势的支撑因素:由于国际传运费持续上涨抬高进口大豆成本,8月份油厂积极采购国产大豆,导致国产豆现货价格上涨;另外,养殖业和饲料需求则在禽畜产品价格持续上涨的带动下逐渐恢复。

二、重要影响因素分析 (一)8月供需报告出乎意料,但并未得到市场认同 美国农业部8月份月度供需报告 单位:百万吨

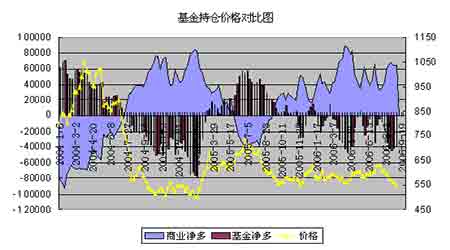

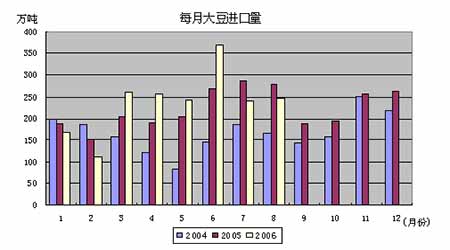

美国农业部公布的8月供需报告,对大豆市场而言有点出乎意料的利多: 报告中,预计美国新豆单产只有39.6蒲/英亩,对新豆的产量预测只有29.28亿蒲式耳,新豆的期末库存从上月预测的5.6亿蒲式耳下调到了4.5亿蒲式耳。 不过月度报告利多甚至没能阻止美豆期价进一步下滑,因8月份美国大豆产区的天气总体良好,大豆的优良率得到了改善,美国多家预测机构都提高了对新年度大豆产量预估。ProFarmer公司预测今年美国大豆产量为30.23亿蒲式耳,平均亩产为每英亩40.9蒲式耳。大豆方面最重要的是,在考察的七个主产州有五个州大豆生长湿度充足,生长末期情况良好,这是大豆产量预测高于农业部8月预测的原因所在。 FC STONE公司预计美国2006-07年度大豆产量为31.66亿蒲式耳、平均单产42.8蒲式耳/英亩。如果按上述产量计算,2006/07年度大豆期末库存量仍保持在5.6亿蒲式耳以上,甚至接近去年的高水平。此前,FCStone公司在8月份报告中曾预测美国2006-07年度大豆产量为30.56亿蒲式耳,平均单产41.3蒲式耳/英亩。2005年美国大豆实际产量为30.86亿蒲式耳、平均单产43.3蒲式耳/英亩。 (二)美国产区天气良好,优良率持续上升 整个8月份,美国大豆产区大多风调雨顺,大范围降雨及适宜的气温非常有利于大豆在关键灌浆结荚期的生长。截止8月27日,美国大豆的优良率为59%,比去年同期的52%高出了7个百分点。这将使美国农业部在9月12日的供需报告中上调美国大豆产量预测。 (三)国际粮船运费稳步上扬 最近两月国际船运费价格明显上扬,抬高了国际大豆的进口成本,对于国内大豆市场价格有明显的利多作用。由于国际原油市场价格维持高位、下半年中国对铁矿石进口的增加以及北半球农产品贸易旺盛,预计今年下半年国际船运价格将会进一步走高。 (四)基金持仓分析 在大豆生长的关键时期,美国产区天气良好,优良率逐步上升,因此整个8月份基金对于大豆市场基本上持看空观点,净空单始终维持在4万张附近。目前期价在550美分附近震荡,后市方向不明,基金动向值得关注。 (五)国内大豆市场供需变化分析 1、进口减少,国际船运费上升,需求转向国产大豆 海关统计数据显示,7月份我国进口大豆239万吨,较6月份有大幅减少;根据初步统计,8月份进口大豆总计到货量为246万吨。预计国内港口库存维持在320万吨左右。 由于国际船运费不断上升,进口大豆成本较高,国内油厂逐渐转向采购国产大豆,黑龙江大豆现货价格上涨,收购价集中在1.16-1.17元/斤,较提价前每斤上涨3-4分。当地油厂收购比较积极,成交量增加。目前国产豆所剩无几,收购活动虽仍在继续,但各收购点和油厂的收购数量普遍不多,黑龙江的大豆收购已经进入尾声,预计在新大豆上市前,陈豆的收购价格将以平稳略升为主要特征。 2、养殖业仍在恢复中,后期存栏数量是关键 进入8月份之后,国内畜禽养殖仍保持着恢复的势头,且养殖盈利也仍然保持着较高的水平,但是仔猪雏禽供应量的偏低以及盈利水平的不稳定性也影响着养殖户的补栏积极性。当前生猪养殖户的盈利在50-150元/头,偏高接近200元/头,不过受到夏季疫病的影响,部分产区出现猪只死亡的现象,也引起存栏量的持续下降,因此短期内生猪养殖形势对于豆粕的实际需求的提振还相对较为有限。虽然现在家禽养殖的盈利水平相对可观,但当前多数养殖户实际补栏量较为有限,这和当前雏禽供应数量紧张以及雏禽价格持续走高有直接的关系,短期国内家禽饲养量还将保持偏低区间。

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||