|

|

|

|

|

UBS(����)���棺�й��г���Ͷ�ʻ���http://www.sina.com.cn 2006��09��22�� 01:11 �����ڻ�

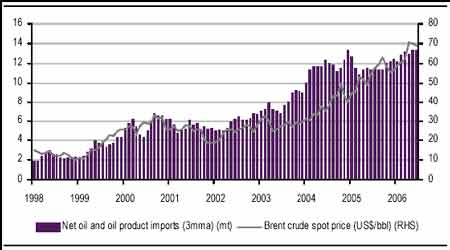

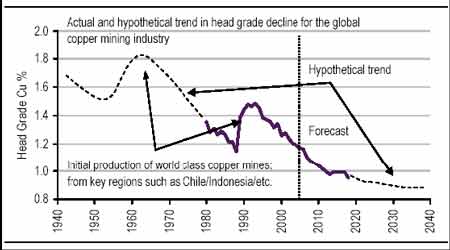

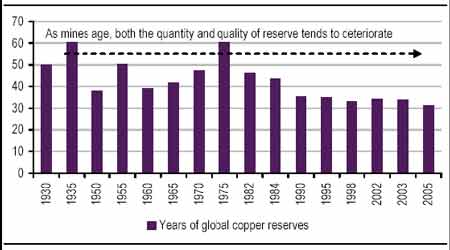

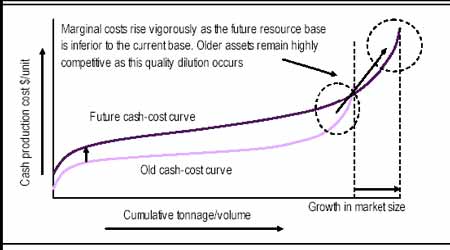

������Ʒ(�ͻ���ԭ����)�г��Ѿ�չ���˶��й����������Ϣ�൱�����У���Ϊ�й������������Ĺ����Ѿ���Ϊ��ȥ10��������Ʒ����Ҫ���ѹ�����ˣ����ǵĽ�����Ϊ�������й�������ϯ����ѧ��Jon Anderson�����۶Դ��½����Ǻ���֮��Ч��.�����й��ľ����Ѿ�ȡ��Ѹ��������ȷʵ���ڵ�����ϲ���������ٶȡ� ����������Ǽ�ǿ�˹��ڵĽ�������,�������ϵ�������д����������ʡ��Ӻ�۵Ĺ۵���������DZ������Ƕ��й���Ʒ����δ��һ����Ļ���չ����Ȼ��������Ӧ�þ��棬�ڽ��ļ����������ǿ��ܻᴦ��һ�α�Ԥ�ڸ�Ϊ�Ͼ���ʱ��� ������һ�ǣ���ͬ�����ߴ�ʩ��������㴢���ʵ�������Ͷ�����ƣ���ζ����ҵ�����������ºͰ��³��ֳ���Ԥ�ڵľ��ҽ��ʹ���Ĵ�ʩ,������ʾ�ڷŻ���ʵ�ʽ��ں�֧���ʱ��ϡ�������Ȼ�����ŵ��ֻ��2004���������ľ��ҵĵ������Ȥ,��ʱ�Ŵ������ͽ����ڼ���������ֱ�����������й�������,������Ȼ��������Ʒ�Ŀ����������ƣ����Ƕ�һЩ����ԭ��������е����ġ�ԭ�����Ѻͽ��������ڹ�ȥ�Ķ����������Ѿ������ػ���, ����Ԥ��δ�����һ����ǿ����Ϊ������DZ�ڵ������С�ũ��Ʒ�г���������ͬ�������Ѿ�ת��������������ҵ�����չ��Ҳ�ǻ�����, ��Ϊ���ڲ�����ǿ��������ͬʱ�������ڿ��ܻ��Ե�ƣ��, ��Ϊ����Ĺ�Ӧ�����ͶԽ������ߵĿ־塣��������ע��ṹ�Ͽ����й������������, ������Ʒ����Ȼ��ǿ���ġ��й����õ�ת���ܵ���Ѹ�������ij��л���ҵ�����ƶ������߶���Ʒ�����ṩ��֧�֣�������Դ��������ũҵ��Ʒ�� �����ڹ�ȥ��10�����й������������������г���Ϊ��Ʒ����Ҫ���ѹ���ͬʱ����ѹ���Ǵ��ڵġ����DZ������й���Ʒ����Ļ���չ����������Ȼ����Ʒ����Ҫ���ƿ���, ���Ƕ�����ԭ���ϵ�����е�һЩ���ġ� �����ؼ����⣬���ƺͷ��� ����- ���ǿ��õ���Ʒ: ���ǿ���һЩ��������֤���Ծߵ��Ե���Ʒ����Щ��Ʒ�ıʳɱ��п��ܳ����������������й��Ľ�������ͬ��ʹ���ǵĿ�����ɫ����, ���ǿ��ÿ�ҵ��ǿ���ľ����ڽ���������Ʒ�����ǿ�����Դ��Ʒ���ر���ԭ��, ú����, ��������������ԭ���ϣ���ͭ���� ,п������ͽ� ����- ��Ӧ�������Ʒ: ���Dz��������Щ��Ʒ�Ľ��ף��乩Ӧ�����ر�ǿ���������г����ڲ�ƽ��״̬�Եý�Ϊ�º͡���������̿��/����֣���/��������Ǧ��ֽ�š� �����ƶ���Ʒ�г��Ĺؼ�������¿��Է�Ϊ������: (1)ͨ��������Ӱ���ȫ����������������Ծ���������������Ӱ�������Դ���ò���; (2) ��ҵ���ͳ��л����ƶ������г����ձ�Ӱ�죬��Ӧ���������Բ�������, �Դ�������Ϊ�������dz��ڵģ���ṹ�Եġ�ʲô�Dz���ȷ���أ���ʹ��Ʒ�ڽ��ں����ڵı��ֲ������ʡ�������������в��������˾��������Ż���Ԥ�� (�ر���������)����Ǩ�ֽ�����ƷͶ�ʵ�������Ҳ�ڶ���Ϊ�����ʱ� (��Բ)����Խ���Ѿ���Ϊ��ȥ�����Ǿ�����Щ��в, ������Ϊ����Ʒ����ƽ��ij���֧�ź��������� (��Ԫ�Ľṹ������)���ܻ��������Ͷ���ʱ�������Ʒ�ʲ�����Ϊ�����Ե�ѹ����ǿ���䱾���Ծ����ʲ��壬ծȯ����Ʊ�ͷ��ز���Ӱ�졣 �����й� �������������ʺʹ��������ϵ�ʹͶ���߶��й����������Ż��е����ģ���Խ����ڿ�ҵ������ζ��ʲô�����⣬�й�����ڶ�����GDP�����ߴ�11.3%, Ϊ12���������Ĺٷ�������,��ζ�ž�������������������൱����.�������ǵ�֧���ָ����ʾǿ���Ĺ���������ͬʱ,��û�дﵽ2003��ʱ�ĸ�ˮƽ,���⾭����������ͬ���Ѿ����ָ߷�.���о��������ļ�����Ȼ�������ھ����ڵ�����, �����ǡ����ھ��õĹ��ȡ�.���ǵĿ�����Ȼ���й����к����������ܻ�ȴ��ڶ��������ֽ�����ʩ����Ӱ���Ż��ȡ��һ���µ��ж�. �����ر���ʵ�Ļ�������,��Ϊ�Ŵ������Ѿ������·ݷŻ�; ������ǿ����µ����ߴ�ʩ����, ������Ҫ�����Թ��ҷ���ί��, �������µ�Ͷ����������Ϊ��ʽ.���������й�������������ȡ����Щ�ж���Ϊ�˶��й����ûע���������������ǶԾ�������������в�� �������ǿ�����Դ��ص���Ʒ��ijЩ����/ ԭ���ϣ�������ͭ�����ͽ𣬲����Ǵӽ��ڿ��ǣ����Dz���ת�Ƴ����ʲ��������������й�������������������д�����������������Ͷ���߶��й����������Ż��ĵ��ġ� ����ó��ͳ������ �����й������ϰ������Ʒó�ױ���ͻ���˶�ȫ����Ʒ�г��Ĺؼ���Ӱ��: ����-ԭ�ͣ�ú����������ܵ��й����ڵ�����֧�š�ԭ�ͽ����ϰ�������16% ����Ϊ�й�2006��ı�����⿴�������������������߸���֧�����á���ú���������·ݴ������ˮƽ����Ϊ�������������й����������������·ݷ��������ˮƽ2870��֣����ܼ۸�����19%�� ����- �й����·ݵĸֳ��ڴﵽ380������г��е�ʧ��. ͬʱ��Ҫ���ܵ��˺����г���ˮ��Ӱ��, ����ͬ����ӳ�˹�ʣ���������������ɸֲ����ļ������������µġ��й����������������ϰ���������50%��ʹ�ֻ��ۼ�����ѹ�͡�ȫ�������ϩ��ֽ����ó��Ϊ���ԡ� ����- ���������й����������Ϊ���������, ͭ�г���Ϊ���ԣ���������һ��������ʳ���100���, ���һЩ��Ʒ��ó������Ҳ������һЩɫ�ʡ���������������ⲻ��־á� ����ͼ1: �й�ԭ�ͽ��ں�ԭ���ֻ��� ���� �������� ���������������������ٽ�ת�ۣ��г���Ȼ�Ծ��������ɴ˽����ֵı仯���ָ߶ȵ����С���ͨ����������ۣ�����г�����������ϯ���Ͽ��º͵������еõ���һЩ��ο���������������ڵڶ����������Ż������������г���������ƣ��, ���ͨ�͵�Ԥ��ת���º͡��������õ�������������Ȼ����Ʒ�г���˵��һ�����⣬���������ǵĿ���������������Ҫԭ�����գ����Ƕ������ƶ���Ʒ�г���δ����Ҫ��������ʣ���Ϊ������������Ȼ���ޣ�������Ʒ�Ŀ��ˮƽ������������Ȼ���ڵ�ˮƽ (��Ҫ���dz���ԭ�ͺ���Ȼ��)�� ����ԭ�ͣ���ú����������ܵ��й����ڵ�����֧�Ź�Ӧ���⽹�� ����������Ϊ�ɻ�����Դ������/����״�����ڶ���Ϊ���10����Ʒ��Ӧ��ǿ�����������˱仯����Ʒ�г�����������ʴ���������ձ黯��������Ϊ���ҵĵ���ԭ�ͣ���������ԭ����Ҳ�ܵ���ƽ�е�Ӱ�죬��ͭ������п����������ú���������ܵõ�������������ѡ����ͭ�г���Ϊһ������������ֳ����ܻ������ӡ������ͼ����ʾͭ����ҵƽ���Ŀ��ʱ仯���� (��������ʯ)�������½������Ѿ���Ԥ��֮�У���Ϊͨ�������ϸߵ���Դ���ȱ����ɣ������������ϵ͵ģ�����ͬ�Ŀ����ζ��õ�ͻ�������п��ܻ�ͬ��һЩ��ʱ�ķ���������ʱ���������Щ����Ԥ�ڻ���Խ��Խ����ҵ����Ϊ����ͭ��ҵ��������ģ�ͷ��֣�Ӱ��Խ��ԽС�� ����ͼ2: ��Դ�����ӡ�������ͭ��ҵ�½� ���� ������ȫ��ͭ����ҵ��˵���㼶��ʵ�ʺͼ��������µ��½�������缶ͭ��IJ��������Թؼ�������������/ӡ��/�ȡ������ͼ����ʾͭ��Դ�����½��� ����ͼ3: ��Դ�����ӡ���ȫ��ͭ���������½� ���� �����ɻ����Դ�������������Ķ���Ʒ�۸���һ��ǿ����֧�� ����ȫ��ͭ�����Ŀɳ��������ڹ�ȥ��30�����Ѿ��½���Լ47%����Ҫ����Ϊ�Խ���������������������ɵģ��������ǽ���Ŀ�õĿ�ʼ�ɹ��ʺͿ��ʵ��½�Ϊ���� (��ǰ���ͼ������ʾ��)���Ͽ������Ͼ����˿����½�����ʵ�����ǿ����ܣ������ܵ�����Ӱ�졣δ���ɷ��ֵĿ����Ҳ�ᴦ���½����ƣ��ڽ��ļ�ʮ������ܷ�������������Ԥ�ڸ���Ʒ�۸�����ᾭ����, ����������������Ϊ��ǰû�о���Ч���ԭ�������������µõ������� ������Щ���ص�����Ӱ����ʲô? ����������Ϊ�������½�����Ҫ������������Դ��˾����ҵģʽ�������Ҫ��Ӱ��, ��Ϊ��Ʒ�����ijɱ�����Ӧ�ᷢ�����Եı仯��Ŀǰ��Ʒ�۸��Ѿ�Զ���ڶ���Դ��˾����Ķ��۴̼���������ˣ���Ӧ�������Dz�������Ŀǰ����Ҫ�����߸�֪��δ����������ܶԹ�Ӧ���̵Ŀ����ṩ�̼����ڴ�ͳ����ҵ�ǻ�����ᱻ�dz����������ǡ���ʵ����ԭ��ҵ���Ѿ������ˣ����ô�����ɳĮ���µĹ�����ԭ�ͼ۸�ߴ�ÿͰ$50ʱҲ��Ȼ���ޡ���Ϊ�ڽ��ļ�ʮ��������Ԥ�ڻῴ����Ʒ�ijɱ����߽��������ҵı仯���ɱ�ѹ���ھ�Ӫ���ʱ����潫ʹ�����ɱ�ȫ��(��Ȼ������ȫһ��)ʹ�ʳɱ��ܵ��ر���Ҫ������ѹ������������Ԥ�����ֱʳɱ������ͽ���Ϊ������Ʒ�۸��֧��. ��������ע��������ƽ��ᵼ����ҵ�ʲ��Ļ����õ�ϡ�ͣ�Ŀǰ��Щ�ʲ���������Դ��Ȼ�߶ȵ�������ͼ�� ����ͼ4: ��Դ��ҵӰ�졪��������Դ�������½����ʳɱ��������� ���� �������������������½����ܻ�Գ�����ҵ���ֲ�����Ҫ��Ӱ�� ������������ ��������ڶ����Ȼ��������۸����ǿ����ͭ��п��Ǧ����������ʷ�������¸߷壬���������ļ۸�Ҳ�߳��˶������ĸߵ�.Ȼ���������������ڽ��ų������µIJ�����£�ͭ�����˾��ҵ��գ�����ߵ�$8,800/t (399����/��)һ�ȵ���$6,420/�� (291����/��)��������г�Ҳ������ͬ�����µ�, ����ȥ���������۸�������ά���������ʵģ�һ��Ԥ�ڲ����ļ۸������Dz��ɱ����,������ǰ�������۵�.�����ʲ�����������������������ָ�����������ʽ�һ����ߵĵ��ļ����������������־��ҵķŻ�������Ӧ֮��,���еĻ��������۸�����һ�ξ��ҵĻص����Ӽ۸�߷�س��ķ��ȶ���25-30%֮��. ͭ��Ȼ�ǻ��������г��������; ��������������ͭ���������, ͬʱҲ�������г���������������Ҫ��������. �������ų��ֵļ۸���������ٶȵķ���ʹ���Ǹе��Ծ����ر��������彻����ڵ���״̬������£���������ļ���ʼ�����е����ֻ�����������������Ѯ�ĵ͵㷴����10%���ϣ�ͭ�۷���24%, п����27%����������55%������������ǿ�Ĺ�Ӧ�����������ķ�����Ϊ���ң���ͭ������п�������Ļ���������ģ���Ǧ�����Ե��ͺ�, �ֱ�ֻ������18% ��10%����ʹ������ΪLME���������г���ģ��С�Ľ���Ҳ������26%, ��Ϊ�г����崦����ƽ�⣬ȫ���沢���ܴ� ����Ŀǰ�Ļ��� ����Ͷ����Ͷ��״�������о���½�, �����ڶԳ�����CTA����/����/����������ˡ�Comex ��ͭ��Ͷ���ֲִ�ǰ�ڵĸ߷徻��37��000���½������ճ���10000�֡���Ȼ�˺����������ٶ���С��������������������彻����ȻΧ���ſ�ͷ�ز����µ����̵Ľ�����ֶ����У���Ϊȫ��ͭ�����Ȼ���ڷdz��͵�ˮƽ����ͨ����Ӧ�жϵõ�ǿ�����������ͭ����Ͷ���ͬȴ�����ڣ��°�����ܻ��һ�������չ�����µĹ�Ӧ�ж�.������Щ���ɣ�����ͭ��˵Comex�г��ж�������ԣ���������LME�ͳ��⽻���г��Ǽ۸����Ҫ�ƶ��ߡ�����, Comexֻ�ṩ�ֲ����Ļ��֣���������ܶ�Ͷ���ߵĻ��һЩ�˽⡣ ����LME�ͳ��⽻���г�ȴû������������ǵ���һ��LME�ijֲ����仯���ϼ۸�ķ����ԣ�ʹһЩȫ��Ľ��۵��Բ���.�ڶ����Ȼ�������������ǵĴ�ԭ�����ܵ����½����Ķ�ͷ��λ���ƶ� (�ֲֺͼ۸�����)����������Ѯֱ��������Ѯ��ͷ��λ�������볡 (�ֲ����½����۸�����) �����˼۸��������.�۸�ľ��������������Ϊ��ͷƽ������ģ��������Ͷ���߿�ʼ���� (�ֲ����������۸��µ�)�� ��������Ͷ������CTA����/����/�������߱���Ϊ�����ս�������������ģ����ȼ۸���ƹؼ�֧��λ����Ϊ������ͼ����ֹ�����ղ߶��۸���µ�.������Ѯ�����۸��ǿ��������������Ϊ���������ߣ�Ͷ���ߺͻ�����µ����룬ȫ��ǿ�������϶�������������ΪͶ���Կ�ͷ�ز� (�ֲ����½����۸�����)��Զ�ڼ۸�������Ȼ�������ص��ڻ���ˮ, ��ͼ��������ʾ�ģ���ṹ����״�仯����ȱ�������̵�������Ϊǿ��������ʱ�����������գ���ʱ���ڹ�Ӧ�����жϣ������ڹؼ�ˮƽ������������ʹ���������г���2006��������ֹ�Ӧ���ţ���Ӧ���ų�����ʱ�䳤��Ԥ�ڣ���Ϊ��ʵ�����������ڽ������ǵIJ�������, ���dz��ͣ�����ǿ��������۸�������ƽ��������Ȼ��Ϊ�ǿ��ڵ�,���ǻ�û�г��֡� ����չ�� ���������������������ģ���Ȼ���ǶԻ��������۸��ȥһ���µ������ٶȸе��Ծ�, ����ͬʱҲ֤���˼۸�ķ�����һ���Ľλᷢ������Ϊ�г�ǿ���Ļ�����. ���ַ��������������ܵ��˾�����Ϊ���ŵĹ��������Ľ����Ĵ�������ͭ������п����֮����Щ�г��ܵ���ʵ���ֻ�����������������֧��.Ȼ������ǰ��ʱ�伤���յķ��ջ�û��ȷ�ϡ�����������ͨ�ͣ������������������������ú��й����������ķŻ��е����ĨC ����˶̵�һ��ʱ������ʧ�ˡ��Դ�ϣ���ڽ�����Ͷ�ʵĽ���Ӧ�����µĿ���: ����- ���ǿ���ͭ��п�����Ĺ�������棬������Щ������ʹ��������������Ż��������Ҳ������ǿ�� ����- �����ͭ������п�������ڳ��ߵĸ��ü�ֵ����������ڻ���ˮ�����µ�Զ�ڲ�ۡ� ���������ڻ� ���

������������

|

||||||||||||||||||||||||