|

|

|

|

|

�г���������ȱ����� ���ڼ�����������http://www.sina.com.cn 2006��09��22�� 01:10 �����ڻ�

����һ���ܶ�(9��11--9��17)����ſ� �������ܴ�����701��Լ�������岨��������ά���ڵ�λ2510-2570Ԫ��������������������ߴ��������������2570����͵ִ�2525������2550���ֱֲ仯�����˫�����������ʽ����������ά����6�����֣�����˵����Ŀǰ�Ļ�����״���£����˫�����Ժ���û�о��Եİ��գ�����óȻ�������飬�ŵ�������ά��Ŀǰ�������ѵľ��غ������У��ȴ�������ת��������Ŀǰ���ֺ�������״̬������û�иı�ǰ���γɵ������ơ� �����������̴����ƱȽ�����ũҵ�����豨�������Ӱ��ʹ�ü۸��ߵ͡����������˪�����������ֻ��۸��ͦ�Լ��������֧�����ڼ��ں���ܻ�����550���ָ�����Ԥ�ƺ������������������µ�Ϊ���������Ͽ�530�������µ�֧�š� ����������������� ����ũҵ��9�µĹ��豨��Ա��ܶ�����Ӱ�����12�յı���ʹ�õ��ղ������̴��ڼۼ���������չ�˵����ٴ��µͣ�Ҳ���¹�������ȫ�����յͿ������г���ƽ����۸�����Ҳ���ֳ�ֹ������������Ҳ˲�����ص���������Ϸ����С��������ѹ�������ڶ����ں������������ѹ���Խ����Ҵ����鷢չ����Ҫ���������м�����ַ������䷴������Ҳ�ض��ܵ���������ơ� ���������г�������г�֮����ڵ�һЩ���𡣹����г�������һ���ɶ�����Լ�˴����ڻ��۸����ǣ��������������������������ת����ֻ��������������ɵ�֧���������ޣ����д��ڽ�һ����ǿ�������ȣ��ӹ����ֻ��г����������ڴ����Ƴ�Ʒ���ɺͶ��Ͷ���ǰ���в�ͬ�̶ȵ����ǡ��������±��ۣ�Ŀǰ���ڴ����������ֻ��۸��8����Ѯǰ���Ѿ�����60��100Ԫ���ֲ��ȣ����ֻ������Ƕ�����������ƶ�������ӹ���ɡ��Ӵ�ѹե��Ʒ����������ȫ�����ض��ɼ۸��ǰ�ڵ͵�ÿ������50��150Ԫ���ȣ�һ�������ѻ���ά����5850��6150Ԫ���֣���ǰ������450��750Ԫ���֡����ɺͶ��ͼ۸�����ǣ����¹��ڴ�ѹե��ҵ��������Ժ�ת�����ù�����ѹե���������ͻ�����ⷴ�����̼���֬��ҵ�ɹ���������ʹ�����Ʋ��ӵĹ��������������ǡ���Σ����������Ʒ�������۸��?�µ׳������ǣ��̼��˹�����ֳҵ�IJ������������������µ�������Ŀǰ�����ϵ������Ѿ��������ӡ�������ֳ��ҵ��ת�����˶Զ��ɵ��������������� ���������ܶȻ���������� ����1������ũҵ��(USDA)�����˽�ֹ9��7��һ�ܵij������۱��档��������2006-07���(9��1����)����������74.11��֣����ڷ���ʦԤ���40-50������䣬��ǰһ�����32%����Ҫ������й�31.1��֣�ī����13.19��֣��������12��֣�����6.9��֡�������������װ����Ϊ21.24��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½�31%��29%����Ҫ�������Һ͵����У�ī����12.81��֣��ձ�4.06��֣��Ű�2.03��֣�̨��1.18��֡���ֹ9��7�գ�����2006-07��ȴ��ۼƳ���������Ϊ721.61��֣�����ȥ��ͬ�ڵ�457.61���ˮƽ���й��ۼƹ���������308.1��֣�ȥ��ͬ��Ϊ80.2��֡����г���������������ۼƳ���װ����Ϊ21.24��֣�����ȥ��ͬ�ڵ�15.45���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ3062��֡��й������г��������û��װ����������ȥ��ͬ��������ͬ�����⣬�ڱ��г����������������ۼƳ����������У���171.1���Ϊ������Ҳɹ��� ����������������й��ɹ������ӣ��ֻ�����Լ۸���һ��Ӱ�졣2������ũҵ��(USDA)9��12���糿�����������¶ȱ��棬Ԥ������2006-07��ȴ���Ϊ30.93����ʽ���������±�������1.65���ѣ������г�Ԥ���30.93����ʽ��ƽ��ֵ(Ԥ������Ϊ29.94-31.92����)��Ԥ������2006-07��ȴ�ת���Ϊ5.3���ѣ������±����ϵ�8000���ѣ������г�Ԥ���5.66����ƽ��ֵ(Ԥ������Ϊ4.6-6.96����)�� ����USDA9�·ݹ��������������Ʒ����ƽ��� ����2005��06���(����ֵ)��������2006��07���(Ԥ��ֵ) ����8�·ݡ�����9�·ݡ���������8�·ݡ�������9�·� ��������������������������������������������������ӢĶ �������������������������������75.2��������72.1������������74.9����������74.9 �����ջ��������������������������74��������71.4������������73.9����������73.9 ����ƽ������(��ʽ����ӢĶ)��������42.2��������43.3������������39.6����������41.8 ����������ʽ�� �����ڳ���桡��������������������112��������256������������515����������485 ��������������������������������3,124������3,086����������2,928��������3,093 ������������������������������������6����������4��������������4������������4 �����ܹ�Ӧ����������������������3,242������3,346����������3,446��������3,581 ����ѹե������������������������1,696������1,740����������1,750��������1,765 ��������������������������������1,097��������945����������1,090��������1,125 ����������������������������������88����������92��������������91������������91 ��������ֵ������������������������104����������85��������������65������������70 ������ʹ������������������������2,986������2,862����������2,996��������3,051 ������ĩ��桡������������������515��������485������������450����������530 ����ũ��ƽ���۸�(��Ԫ����)��������5.74��������5.68������5.00-��6.00��4.90��-��5.90 �������͡������������������������������������������������ �����ڳ���桡������������������1,076������1,699����������2,944��������3,094 ������������������������������19,360������20,360����������19,775��������19,945 ����������������������������������26����������35��������������55������������55 �����ܹ�Ӧ��������������������20,462������22,094����������22,774��������23,094 ��������ʹ��������������������17,439������17,900����������19,200��������19,200 ��������������������������������1,324������1,100����������1,200��������1,250 ������ʹ����������������������18,763������19,000����������20,400��������20,450 ������ĩ��桡������������������1,699������3,094����������2,374��������2,644 ����ũ��ƽ���۸�(���֣���)������23.01��������23.5����23.00-27.00��23.00-27.00 �������ɡ���������������������������������������������ǧ�̶� �����ڳ���桡��������������������211��������172������������250����������300 ������������������������������40,715������41,013����������41,685��������42,035 ����������������������������������147��������165������������165����������165 �����ܹ�Ӧ��������������������41,073������41,350����������42,100��������42,500 ��������ʹ��������������������33,561������33,400����������34,100��������34,100 ��������������������������������7,340������7,650����������7,750��������8,100 ������ʹ����������������������40,901������41,050����������41,850��������42,200 ������ĩ��桡��������������������172��������300������������250����������300 ����ũ��ƽ���۸�(��Ԫ���̶�)����182.89������173.5����155.00-185.00��147.50-177.50 ����������������ߣ��г������������ա���δ������������߿��ܡ� ����3���������Ѽӹ���Э��(NOPA)������8�·ݴ�ѹե���ݡ�����������ѹե��Ϊ1.347����ʽ�����������½�Լ790����ʽ�����Ե����г�Ԥ���1.35����ʽ��ƽ��ֵ(Ԥ������Ϊ1.325-1.41����ʽ��)�����������������Ϊ26.78�ڰ���������С������Լ1000������г�ƽ��Ԥ��Ϊ26.98�ڰ�(Ԥ������Ϊ26.6-27.33�ڰ�)�������DZ��α���������ݣ���λ��ǧ��ʽ����������λ�Ƕ̶֣����͵ĵ�λ��ǧ���������ʺͳ����ʵĵ�λ�ǰ�����ʽ����������ۻ�ֵ��ʼʱ��Ϊ2005��10��1�ա� ����2006��8�¡���2006��7�¡���2005��8�� ������ѹե������������������165,053������165,053������165,604 ������ѹե������������������134,674������142,626������123,213 �������ɲ�������������������3,170,807����3,358,667����2,941,385 �������ɲ����ʡ�����������������47.09��������47.1��������47.74 �������ɳ���������������������480,326������565,744������325,530 �������Ͳ�������������������1,564,349����1,675,840����1,409,602 �������Ͳ����ʡ�����������������11.62��������11.75��������11.44 �������Ϳ�桡��������������2,678,026����2,688,008����1,412,193 �������ۼ�ѹե�������������� �������г���ȡ�������������1,534,559�� ���������ͬ�ڡ�������������1,503,331 ����������ѹե���������½�������������ƽ��ˮƽ�������ȶ��� ����4������ũҵ����һ��������������������ʾ����ֹ9��10�գ��������������ٴε���һ���ٷֵ㣬����60%����ȥ��ͬ�ڵ�54%�߳���6���ٷֵ㡣ǰ���������ֻ�������մ�������ʼ����µ�1���ٷֵ㣬����ȫ���ϵ�������ŵ�����������ϵ�1���ٷֵ㣬�����ߵ��������ϵ�3���ٷֵ㣬ӡ�ڰ��ȵ��������ϵ�1���ٷֵ㣬�������ϵ�3���ٷֵ㡣Ŀǰ����ŵ���ݵĴ������ʽ�����ǰ���76%�������ߵ��������ǽ�������õġ� ����������������Ҷ�ʴﵽ��27%������ȥ��ͬ�ڵ�34%��������ƽ����ƽ��

����5��������ʡ���ش��ֻ��۸��ȶ�Ϊ�����ֵ�����ͣ�գ�ֻ��һЩ�ͳ������չ������������ࡣ���������ͳ��չ��۸�1.11-1.15Ԫ���ȫʡ�����չ��ۻ���ά����1.15Ԫ�������ҡ�Ŀǰ������Ͷ�����Ի�����δ��һ�ܺ�������������״������ã������¼���������Ԥ�ƶ��ڹ��ڴ۸����ȶ����� �����������ֻ��г����ƽ�ȣ�δ���仯����6�����ܹ����ڶ����ֻ��г����屣�ֱȽ��ȶ������ֵ����۸�����������������͵���1980-2000Ԫ���֣������ȶ������������ͳ�����2100-2120Ԫ���֣��ɽ�2080-2100Ԫ���֣����������۸����ƽ�ȣ��ػʵ���������2100Ԫ���֣��ɽ���2090Ԫ�������ң�ɽ���������ɼ۸�����ȶ��������ͳ����ǡ����յ����ͳ����۳ɽ���2100-2150Ԫ�������ң���̨�������ɽ�2100Ԫ���֣������żҸ۵���2110Ԫ���֣��㶫��������2150Ԫ���֣��ɽ�2130Ԫ�������ϣ��Ƿ�10-20Ԫ���֡� ����������������ҵ����ʱ��Ƚϼ��У�Ŀǰ����һ������������������ڹ��ڶ����ֻ��۸�����ͦ����8�·ݵ������Ƚϴ�δ����ѹ���� ����7�����ܹ��ڶ��ͼ۸��ȶ�������ʡ��������һ�������ǵ�6020Ԫ���֣���������5930Ԫ���֣��ļ�����5700Ԫ���֡�������һ������5930-6000Ԫ���֡���������һ������6000Ԫ���֡�ɽ�����յ���һ������5860-5870Ԫ���֣��ļ�����5660Ԫ���֡������żҸ۵���һ�����ͳɽ���6000Ԫ���֡����������ļ�����5780-5800Ԫ���֡��㶫ʡ�����ǵ���һ������6000Ԫ���֡���������һ������5850-5880Ԫ���֡���������ë���ͣ�Ԥ�ڵ��۳ɱ�����ά��5600Ԫ����-5700Ԫ�������ϵ����ڸ�λ�������ļ����ͼ۸����ά����5580Ԫ���֡� �������������ڶ��ͽ�ǰ������Ȼ��ͷǿ�����ɽ���ά�ָ�λ���ɽ��������ͳ��ܴ�ë�ͻ�Դ�߸��Լ����Ϳ�治���Ӱ�죬�۸�����֧�š� ����8��������˾ͳ�ƣ�9����Ѯ���ڸ��ۿڵĽ��ڴ�������8�·����Լ��٣�Լ40������ң�����ȫ�������ڻ��ϵ�����9�·ݹ��Ʋ���160�����������20���������Ԥ��9�·ݵ�������170-180���֮�䡣��8�·���ȣ����������Լ��١�9������9��15�գ�������ע��ֵ�38216�ţ�����5133�š� ����10����ֹ9��12�գ�����68463�֣�����197�֣��յ�111954�֣�����3504�֣����յ�43491�֡�������ͳ�ƣ�����9��15�գ�����4�������ҡ� �����ġ�����ͼ�������� ���� ��������2550Ϊ���ĵ�������������ϵͳճ�ϣ�û�������ԡ� ���� ���������ڻ��������裬���������� ���� ����CBOT��560���֡��ƽ�ָ�0.618λ��������

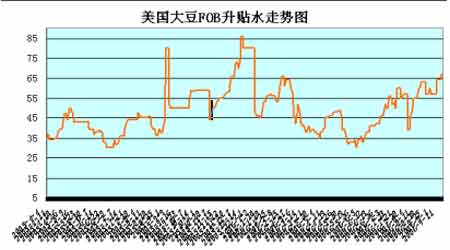

�����塢�ֻ���������ݣ� ��������������������ͼ ���� ����δ��3-4��������������ֲ�ͼ�� ���� ����9�µ���������Ԥ�⣺�µ�ǰ������ƫ�� ���� ����������FOB����ˮ�߾Ӳ��� ����

������������

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||