|

|

|

|

|

试论美国期货交易电子化对市场的影响与启示http://www.sina.com.cn 2006年09月21日 01:22 大连商品交易所

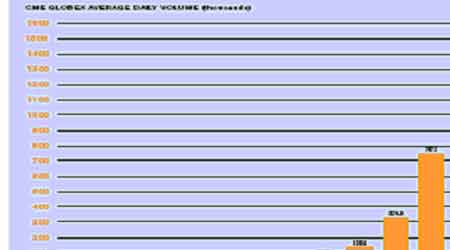

随着2006年8月1日CBOT农产品交易电子交易和人工交易的并行,标志着美国最传统的农产品交易领域都被电子化的浪潮席卷。信息时代的电子产品已经涉及到生活的方方面面,期货交易电子化也是顺应科技发展潮流的结果,但是期货交易电子化能给期货交易带来何种变化,值得我们关注。 一,简述美国期货交易电子化的演进模式 美国作为很多产品的定价中心,其期货市场价格的变化的影响是全球化的,特别是与世界贸易息息相关的国际汇率市场,而交易电子化也正是从汇率市场开始的,美国CME(芝加哥商品业交易所)在1987年宣布开发第一个全球性的电子交易平台,经过数年的努力和测试,CME Globex platform在1992年投入应用。该系统不仅能直接用电子下单,同时其也能在美国人工交易,也就是美国白天的正常交易之后交易,这极大地方便了中东、亚洲等全球交易者,被顺速推动到金融品种领域,同时实行了24小时全天候交易的功能,其他交易所,例如CBOT(芝加哥商品交易所)NYMEX(纽约商业交易所)等纷纷在人工交易之后设置一个电子交易市场,以满足全球交易的需要。而目前美国期货交易电子化的特点是所有品种在全部交易时段内的电子化,比如CBOT大豆交易的并行。美国期货交易的电子化科技进步和顺应全球化潮流的结果。 二,美国期货交易电子化的内容及特点。 1,电子交易网络设置和交易的变化 电子交易的硬件设施主要由各交易主机和在世界各地的分机组成,比如拿CBOT来将Cbot的网络的交易网络有七个分布在国际各金融中心的网点组成,分别是芝加哥、纽约、伦敦、巴黎、阿姆斯特丹、直布罗陀、新加坡,而交易者连接CBOT的网络也可以通过三种方式,直接连接CBOT网络,连接分级服务器,连接会员自身的服务器。从交易的变化上来看,交易者通过CBOT的网点把其指令下到CBOT的指令中心,指令中心一旦接到指令,交易主机将保存所有的交易指令,同时使各指令相互配对成交。交易者可以修改,撤销指令,而一旦一指令成交,交易主机将及时给交易者确认,同时将成交情况发送到CME/CBOT的结算所。 2,电子交易的成交机制 从成交机制上来看,交易一般尊从价格优先和时间优先的原则,但是其在时间、价格优先又有自身的特殊性,有许多限制条件,从一般的表述上来讲,主要有为以下几个方面。 价格:在同一合约、价差交易和同一敲定价格的最高的买价和最低的卖价拥有优先权。 时间:某一价格的第一个指令拥有优先权。 按比例划分:如果在某一价格的所有的指令拥有相同的优先权,则成交按其数量比例分配。 然而,时间优先和价格优先只能指定了成交机制的一般性规定,而从具体的交易来看,还可以分为以下几个机制: (1)按比例分配,优先权无效。 当某一价格的指令在没有优先权存在的情况下,该价位的成交按比例进行分配。例如: A,12月10年期债券,卖出100手@ 111-03 10:01am B,12月10年期债券,卖出20 手@ 111-03 10:02am C,12月10年期债券,卖出80 手@ 111-03 10:03am 在无优先权的情况下,新买价111-03下的110手买单按比例分配如下: A,卖出55手该合约 B,卖出11手该合约 C,卖出44手该合约 (2)在没交易量缺口和最小交易量规定的情况下,拥有优先权的指令优先成交。 优先权原则赋予一个指令在同等价位优先成交的权利,该原则的目的在于鼓励价格的更新。如果一个指令创造了一个价格波动,那么该指令就拥有优先权,但是优先权指令并不是经常存在,一旦一个优先权指令完成之后,剩下的就是未成交指令。例如: A,12月10年期债券,卖出100手@ 111-03 10:01am(拥有优先权) B,12月10年期债券,卖出20 手@ 111-03 10:02am C,12月10年期债券,卖出80 手@ 111-03 10:03am 在此例中,A拥有优先权,因为A导致了一个新的卖价的产生,因此新买价111-03下的110手买单分配如下: A,卖出100手该合约 B,卖出2手该合约 C,卖出8手该合约 (3)优先权与交易缺口并存 为了防止拥有优先权的交易指令控制整个市场,在指令分配中加入了交易缺口这一概念,在单一合约交易和套利交易中,交易缺口这一概念需分别确定。在优先权与交易缺口并存的情况下,拥有优先权的交易指令将分配到交易缺口内的交易量,而剩下的交易量则按比例分配原则在同一价位指令中分配。例如: A,12月10年期债券,卖出100手@ 111-03 10:01am(拥有优先权) B,12月10年期债券,卖出20 手@ 111-03 10:02am C,12月10年期债券,卖出80 手@ 111-03 10:03am 在此例中,A拥有优先权,因为A导致了一个新的卖价的产生,然而与此同时,在实际操作中,还有50手的交易缺口限制,因此新买价111-03下的110手买单分配如下: A,卖出70手(50手优先权+20手比例分配)该合约 B,卖出8手该合约 C,卖出32手该合约 (4)优先权和交易缺口和最小交易量并存 为了防止优先交易权被交易量较小的指令获得,特规定一个优先权的最小交易量,但这也导致了市场中的好价往往有小交易量导致的状况。例如: A,12月10年期债券,卖出100手@ 111-03 10:01am(拥有优先权) B,12月10年期债券,卖出20 手@ 111-03 10:02am C,12月10年期债券,卖出80 手@ 111-03 10:03am 在此例中,A拥有优先权,因为A导致了一个新的卖价的产生,同时也存在50手的交易缺口限制,在该情况下,一个新的指令D进来了,该指令为 D,12月10年期债券,卖出10手@ 111-02 10:05am 指令D拥有111-02的好价位,但是它并不能达到20手的交易量限制,那么在最小交易量,交易缺口和优先权的情况下,新买价111-03下的110手买单分配如下 A,卖出67手(50手优先权+17手比例分配)该合约 B,卖出7手该合约 C,卖出26手该合约 D,卖出10手该合约(价格为111-02) 3,交易指令的类型: 市价指令(MARKET ORDER)按市价买卖某一合约的指令,只说明买卖方向和交易数量,确保成交,不计价格,但优先级最高。 限价指令(LIMIT)按固定价格买卖某一合约的指令,触及后生效,成交价格优于所设价格,优先等级低。 止损指令(STOP)触及后转为市价指令,只保证成交,不保证价格,优先等级高于限价指令 用限价指令控制止损(STOP LIMIT) 为防止止损指令带来的额外损失,可以通过附加限价指令的方式保证成交区域,是一个限价和市价的结合指令。可能出现的风险:如果限价指令空间过小,在市场快速变化时,有不能成交的风险, 永久有效指令(GTC)和撤消条件指令(OCO) 永久有效指令(GTC) 一般指令如果不事先声明,都是当天有效,该指令只能由客户取消指令,或合约到期。 撤消条件指令(OCO) 可以为投资者设立两个价格的同方向指令,无论市场触及哪个价格,只要有一个价格成交,另一个价格指令就自动取消 开盘价指令(MOO) 这一指令可以在市场开市之前下到交易主机内,该指令将在确立开盘价时实行,如果该指令只有部分成交,则将自动以开盘价买卖价格的中间价变成限价指令,如果在定开盘价的时段内无任何成交则该指令会被自动撤销。 固定日期有效指令(GTD) 该指令是指在指定日期一直有效的指令,除非被指令提交者撤除或在市场成交。 成交或撤消指令 (FOK) 该指令说明一个交易指令或者立即成交,不过不能立即成交则马上撤消。 4,交易时段的分类 Outside the Trading Day交易日之外的时段 交易开始之前的时段,比如交易主机的初始化以及各分机与主机之间的联系等。 Day Start交易日开始 交易者登陆交易主机 Pre-Open开市之前 交易者收到该信息之后,可以给交易主机下达除市价指令之外的任何指令,在该时间段内不会发生任何交易,只能确立一个开盘价。 Market Open开市 开盘价确立之后,市场开始正常交易。 Pre Close收盘前 在收盘前,交易者可以根据开盘前的原则做收盘价。 Market Close收市 一天的正常交易结束 Day End交易日结束 交易者可以看到一天的交易数据,比如收盘价,成交量等,交易者可以断开与交易主机的连接。 5,结算的变化 期货交易电子化之后,因为各交易指令由交易主机直接发送到清算所内,这极大地提高了结算的速度,同时由于存在交易所共用一台主机的情况,所以各交易所的结算保证金并到一起,也增加了抵御时常系统性风险的能力。同时,对交易者来说,其结算单可能在交易机器上直接获得,为其交易提供了很大的便利。 三,电子化对期货交易的影响 1,人工交易与电子交易的优劣比较 期货交易电子化对期货交易的影响主要可能从电子交易和人工(场内交易)交易的优劣比较中得出。传统的场内交易主要是按照以下的程序进行交易,交易程序繁琐,所耗费的之间较长,交易的效率较低。电子交易则直接省略了中间过程,由交易设备直接下单到交易主机,提高了交易的效率,同时也节约了交易成本。 ¨客户打电话至经纪公司 ¨经纪公司打电话至交易所场内 ¨由跑手接到交易指令后交给交易池内的交易员 ¨交易员完成交易后将交易指令交给跑手 ¨由跑手打电话通知公司 ¨经纪公司与客户确认成交 2,有利于交易所的全球化,提高交易所的交易量 对交易所来讲,期货交易的电子化不仅节约的交易成本同时24小时不间断交易也有利于交易的全球化,下图是CME推出电子话以来其成交量的变化。从中我们可能看到电子化对期货成交量的推动。 3,期货交易电子化容易导致系统性风险 虽然期货交易的电子化是期货交易的全球化和科学技术发展的结果,但是交易的电子化也容易带来系统性风险,因为交易电子化之后,交易的中间环节都由无意识的计算机来掌握,任何可能的交易指令执行下的差别或是系统的崩溃都可能导致系统性风险的发生。 4,电子交易与合约创新相结合 期货交易的电子化极大地方便了交易者进行期货交易,在此基础下,各交易所纷纷进行了合约的改造,MINI合约开始出现,比如CBOT的黄金交易,CME的MINI外汇产品和股票指数交易等,极大地丰富了交易品种。 四,美国交易电子化对我国期货交易的启示 虽然我国的期货交易目前都是以电子交易的形式出现的,但是比较我们的期货交易与美国的电子化交易来讲,我国的期货交易模式还存在以下几方面的缺陷。第一,成交机制简单,未能对时间和价格优先进行必要的限定。第二,交易指令简单,只有限价指令,不能方便交易个体。第三,交易时间上的缺陷,作为一个受全球期货主要期货交易深刻影响,且随着大宗商品交易的发展要勇争全球商品交易定价中心的情况下,期货交易只限定在北京时间内略显不足,应该逐步开放或者是有步骤地开放我国的夜盘交易。比如,为了紧跟国际市场,方便国内交易者,上海黄金交易所就开设了晚上9点到11点半的夜盘交易。总结来说,我国的电子交易需要从电子交易的形式和内容上进行根本性的更新,从而方便国内和国际交易者。 大连商品交易所 期货学院学员 于君星

【发表评论】

|

|||||||||||||||