��֧��Flash

|

|

|

|

|

�����г��ֻ�����֧�� ���ۼ�������������http://www.sina.com.cn 2006��09��20�� 00:22 �����ڻ�

����1�������ʷ��� �����٣�CFTC�ֲ�ͳ�ƣ� ��������CFTC������ʾ���ڽ�ֹ9��12�����ܣ��������ִ197�֣�ͬʱ���ֿյ�3504�֣����յ������ܵ�40184������43491�֡���������ֲִ����ܵ�29432�ּ���18863�֣��������յ������ܵ�31376������38645�֡������ڴ��ϵ��ڻ�����Ȩ�ֲܳ������ܵľ���45224��ת������26689�֡�

����CBOT������11������ͼ�� ���� ��������CBOT����ά���ŵ�λ���������ƣ�������Ȼƫ���������˶��߷����ļ�������ΪĿǰ������ѹ����Ҫ��Դ�ڹ��ڵĸ߲����Լ��߿������ʹ�������ڼ����ٺܴ��������������֧�ŵ����ؾ��ǿ��ܳ�����˪���ᶳ�������Լ����õij������۱��棬����Ͷ���߽��ڳ���ũҵ������֮�⣬��������ҲҪ�������еĹ�ע�� �����ڣ���������ũҵ�����棺 ��������ʱ��9��14�������糿������ũҵ��(USDA)�����˽�ֹ9��7��(����)һ�ܵij������۱��档��������2006-07���(9��1����)����������74.11��֣����ڷ���ʦԤ���40-50������䣬��ǰһ�����32%����Ҫ������й�31.1��֣�ī����13.19��֣��������12��֣�����6.9��֡�������������װ����Ϊ21.24��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½�31%��29%����Ҫ�������Һ͵����У�ī����12.81��֣��ձ�4.06��֣��Ű�2.03��֣�̨��1.18��֡��� ������ֹ9��7�գ�����2006-07���(9��-8��)���ۼƳ���������Ϊ721.61��֣�����ȥ��ͬ�ڵ�457.61���ˮƽ���й��ۼƹ���������308.1��֣�ȥ��ͬ��Ϊ80.2��֡����г���������������ۼƳ���װ����Ϊ21.24��֣�����ȥ��ͬ�ڵ�15.45���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ3062��֡��й������г��������û��װ����������ȥ��ͬ��������ͬ�����⣬�ڱ��г����������������ۼƳ����������У���171.1���Ϊ������Ҳɹ����� ������������2005-06��ȶ���(��9��31�ս���)����������6.3��֣���ǰһ���½�10%������ǰ����ƽ���߳�31%���г�Ԥ������Ϊ2.5-7.5��֣�����2006-07���װ�˵���������4.32��֣��г�Ԥ������Ϊ5-10��֡������������ɳ���װ����Ϊ11.37��֣���ǰһ�����25%������ǰ����ƽ���½���5%���� ������������2005-06���(10��1����)���;�����������Ϊ3200�֣�����ǰһ�ܵ�8600��ˮƽ���г�Ԥ������Ϊ0-1��֣�����װ����Ϊ5700�֣�ǰһ��Ϊ2.01��֡��� �����ۺ��˷�

����2�������ڷ��� �����٣����ڹٷ����� ����Ŀǰ���ڽ��ڴ����͵���Ԥ�ڳɱ���λ��ͦ����������CBOT���Ʒ���ڻ�ȫ���ߵͣ������ʺ��˷Ѻ�����ˮ��ͦ���ǣ�֧���ͳ�ԭ�ϲɹ��ɱ��Ӹ߲��¡�������������ڻ���Լ���㣬������ļ��ȴ��ڵĽ��ڴɱ���������˰�۸�ߴ�2700Ԫ����-2750Ԫ���֣����Ը���Ŀǰ�����ͳ�2650Ԫ���ֵĴ����ɱ��� �����й����������ij���������ʾ��2006��1--8���ڼ��й����ڴ�1950��֣���2005��ͬ��������10.3%��8�·��й�������Ϊ305��֣�����7�·ݵĽ�����239��֣��ⷴӳ��8�·������۸��µ��������й�������Ȥ������ ����Ԥ��9����Ѯ���ڴ�����Ϊ40��֣�����9�·ݽ��ڴ�������170-180������ҡ���ֹ9��14�գ����ڸۿڽ��ڴ��ϼ�297.8��֡� �����ڣ�����A0701�������� ���� �����������������������ߵ͵�����£����ֳ������õĿ����ԣ�ȫ�ܱ����������������ơ��ֻ�������Ŀǰ֧�Ź��ڴ۸����Ҫ���ء���������ͳ�ѹե���������������ɹ���ԽϺã���֮��ֳҵ�ĸ��գ�ʹ�ù��ڴ۸ּ�ͦ������һ���棬���ڽ��ڴ����������ӣ�ʹ�ù�Ӧ���ȶ������Ժ��д�����ִ��ǵ����飬�Ծ���������Ϊ���� �����ۣ����������ɡ�����ע��ֵ����

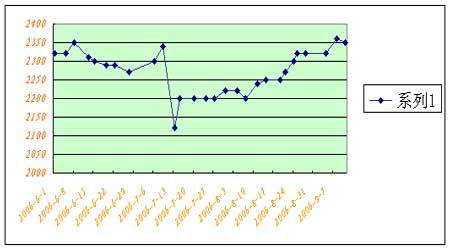

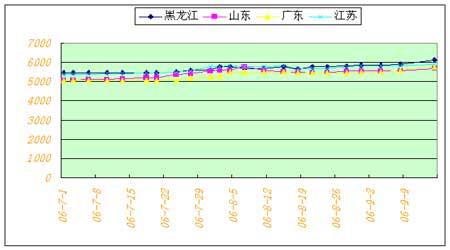

����3�����ֻ���Ϣ �����٣����������״�� ��������ũҵ����һ��������������������ʾ����ֹ9��10�գ��������������ٴε���һ���ٷֵ㣬����60%����ȥ��ͬ�ڵ�54%�߳���6���ٷֵ㡣ǰ���������ֻ�������մ�������ʼ����µ�1���ٷֵ㣬����ȫ���ϵ����� ��ŵ�����������ϵ�1���ٷֵ㣬�����ߵ��������ϵ�3���ٷֵ㣬ӡ�ڰ��ȵ��������ϵ�1���ٷֵ㣬�������ϵ�3���ٷֵ㡣Ŀǰ�� ��ŵ���ݵĴ������ʽ�����ǰ���76%�������ߵ��������ǽ�������õġ�������������Ҷ�ʴﵽ��27%������ȥ��ͬ�ڵ�34%��������ƽ����ƽ�� �����ڣ������ֻ��۸���Ϣ ������ֹ9��15�գ�����������������2360Ԫ���֣�������2220Ԫ���֣���ľ˹2280Ԫ���֣�ĵ����2340Ԫ���֣��绯2260Ԫ���֣��ں�2200Ԫ���֣��������2280Ԫ���֣������������ƽ�����ۿڴ���2550Ԫ�������ң���ƽ�����ܹ����ͳ�ѹե��������������ͳ��ɹ���ԽϺã���֮��ֳ�����ת���ɹ����Ӵ��ɡ����ͼ۸����屣��������ͷ��֧�Ź����۸����ⶫ����������˪��в���г������¶������½���Ҳ�Դ۸��γ�֧�š� ���������������ͳ����� ���� ������ֹ9��15�գ����������͵�����1980-2000Ԫ���֣������ܳ�ƽ��������������2140Ԫ���֣���������20Ԫ���֣���������2100-2120Ԫ���֣���������20Ԫ���֣��ػʵ�����2130Ԫ���֣���������20Ԫ���֣�ɽ�����յ���2140-2150Ԫ���֣���������10Ԫ���֣������ܿڵ���2150Ԫ���֣���������30Ԫ���֣��żҸ۵���2110Ԫ���֣���������10Ԫ���֣���������2080-2090Ԫ���֣������ܳ�ƽ���������ǵ���2130-2150Ԫ���֣������ܳ�ƽ���㶫����2150Ԫ���֣���������20Ԫ���֡��� ���������ֻ��۸�ͼ�� ���� �������ܹ��ڶ����ֻ��г��۸����ǡ���ֹ9��15�գ�������������һ�����ͱ���6100Ԫ���֣�������������200Ԫ���֣�����һ��5900Ԫ���֣�����100Ԫ���֣�ɽ���ļ�5660Ԫ���֣�����110Ԫ���֣������ļ�5720Ԫ���֣�����170Ԫ���֣��㶫�ļ�5750Ԫ���֣�����150Ԫ���֡��� �������ڶ����ֻ��۸�ͼ�� ���� ����(ע���������뽭����һ�����ͣ�ɽ����㶫���ļ�����) ���� �����ڻ� ������ ����

������������

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||