不支持Flash

|

|

|

|

|

受相关品种下滑的影响 铜价将呈现高位整理态势http://www.sina.com.cn 2006年09月19日 01:52 北京中期

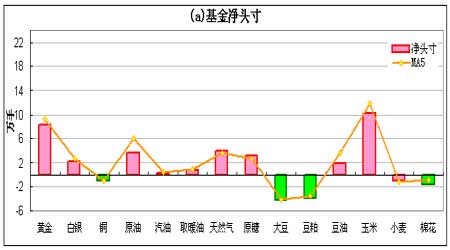

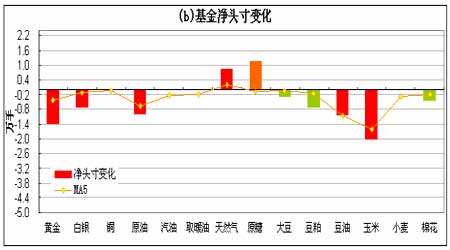

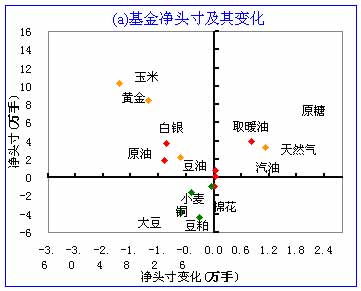

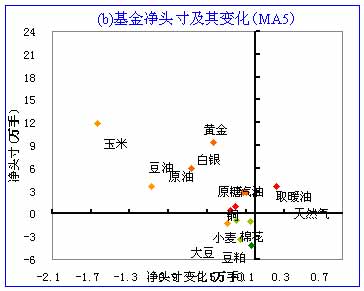

基金减持大部分商品多头头寸 -------最新基金动态(截至9月12日当周) 上周金融商品原油、黄金继续呈下滑走势,WTI原油连续继续跌至63.35美元/桶,周跌幅达4.67%,现货黄金价格也顺势滑落至578.50美元/盎司,跌幅达5.27%,可以看出两品种上周跌幅较前周有所扩大。基本金属均出现高位回落,其中锌的跌幅最大为8.90%,其次为铝、镍和铜,跌幅依次为7.21%、6.79%和6.62%,这与上周出现较鲜明的对比。农产品方面出现一定分化,小麦出现6.14%的高位回落跌幅,黄豆出现探底企稳迹象,玉米从前期相对高位回落,微跌1.73%至241.75美分/蒲式耳。美元指数守住前周的涨势,但亦未扩大,总的看,基金对贵金属和基本金属出现了多头减持,农产品亦出现多单减持,空头增持迹象。 基金动态方面,截至9月12日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有9种商品的净多头寸和5种商品的净空头寸。从基金动态二维图可以看出,汽油、取暖油、天然气和原糖处于净多加码状态;黄金、白银、原油、豆油和玉米处于净多减磅状态;铜、大豆、豆粕、小麦和棉花处于净空加码状态;没有上述品种处于净空减磅状态。从5周平均角度看,天然气处于净多加码状态;黄金、白银、原油、汽油、取暖油、原糖、豆油和玉米处于净多减磅状态;铜、大豆、豆粕、小麦和棉花处于净空加码状态;无上述品种处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为4:5,减持净多与减持净空的商品数量之比为5:0。基金净头寸绝对值变动最大的是玉米和黄金,玉米减持净多头寸2.05万手,黄金减持多头头寸1.41万手。基金净头寸百分比变动最大的是白银、黄金和豆油,净头寸变动占各自总持仓的比例分别是-7.3%、-4.5%和-4.1%。整体上来看,基金大幅减持贵金属黄金、白银多头头寸,减持原油多头头寸,但小幅增持油品系列的多头头寸,小幅增持铜基本金属的空头头寸。 农产品豆类系列中大豆、豆粕基金空头略有增持,豆油出现较大幅的多头减持。玉米继续出现多头增持;小麦空头略有增持。原油总持仓继续回升,但净多继续降至3.7万手,今年峰值为5月2日的9.4万手;黄金总持仓近31.1万手,较前周下滑,今年峰值位于5月2日的35.9万手,净多头寸继前周增加后上周回落至8.42万手,峰值为年初的15.1万手;铜总持仓6.89万手,继续创年内总持仓新低,近两年谷值在04年6月底的5.8万手,今年峰值在年初的10.3万手,最大峰值在去年4月的13.2万手,净空头寸略增至0.94万手;玉米总持仓132.08万手,较前两周有所回升,净多头寸10.27万手,较前周出现一定幅度回落,峰值为6月6日的26.1万手;豆油总持仓达25.91万手,较前周略增加,仍处于高位持仓,年初以来,总持仓一直呈递增态势,但净多头寸继续下降至1.88万手,今年净多头寸峰值在7月中旬的8.08万手;大豆总持仓35.58万手,净空增至4.35万手,今年净空峰值为4月11日的4.7万手。 基金上周对贵金属黄金、白银以及原油等金融商品出现较大幅的多单减持,价格由此滑落,并影响到以铜、铝为代表的基本金属价格的回落,具体看,影响上周铜价走势的因素有以下几个。 第一,相关品种走势的影响。 美元指数走势的影响。上周公布的数据显示,7月贸易逆差急剧扩大至创纪录的680亿美元,因进口油价及国内对海外商品与服务的需求升至新高,7月贸易逆差较6月增加5%,单月升幅为近一年来最大,令市场大感意外,大大高于市场原655.0亿美元的预估值,但由于近期原油价格下滑20%,石油在美国进口中所占比重甚大,市场由此预期赤字有缩减的可能,美元指数没有扩大跌幅。8月美国消费者支出增幅强于预期,零售销售上升0.2%,远高于下滑0.1%的预期;8月进口物价较前月增长0.8%,高于市场原0.3%的预估值。数据显示经济增速虽有所放缓,但增长仍较强劲,通胀压力主要来自于输入型资源类价格的上涨。8月消费者物价指数(CPI)较前月微升0.2%,扣除食品和能源的核心CPI增幅亦为0.2%,符合市场预期;另外,8月工业生产意外下降0.1%,为1月来首次,进一步证明经济在降温;同时美国密西根大学9月消费者信心指数初值为84.4,高于8月时82.0的终值。总体来看,美国经济增速放缓,但仍处正常扩张,通胀压力虽有所放缓,但仍面临进口价格上涨带来的压力。因此上周美元指数守住前周的涨势,对铜价有一定压力。 原油、黄金走势的影响。上周原油、黄金继续呈下跌走势,其中黄金现货跌至578.50美元/盎司,而原油也曾跌破63美元/桶,金融商品走势对铜价的影响较大,导致这种走势的因素有:成品油库存的增加以及汽油消费旺季的结束给原油价格带来压力;伊朗核问题方面伊朗愿意在与大国就其核计划展开新一轮谈判期间停止浓缩铀活动一到两个月,地缘政治趋缓因素打压了油价和金价;央行抛售黄金的传言影响;技术位黄金突破失效后诱发抛盘的影响。 第二,供需平衡状况的影响。ICSG公布的数据显示,今年1-6月铜市产量超过需求1.3万吨,去年同期则为短缺25.7万吨,2006年1-6月全球精铜产量为849.4万吨,消费量为848.1万吨。数据还显示,上半年中国以外地区铜需求增长非常强劲,年比计算铜用量增长5.8%,但由于中国的铜需求量年比减少了8.1%,世界铜用量仅增加2.8%。麦格里银行认为,如果考虑到中国国储抛铜因素,国内消费将增加7万吨左右,调整后的铜消费量下降应不超过4.4%,这主要是由于再生铜的生产及初级铜材的替代。ICSG估计上半年市场过剩1.3万吨,在计算了因中国削减储备库存约7万吨而增加的中国铜需求量后,调整为短缺6万吨。这与ICSG公布的报告库存改变量非常接近。供给方面显示,ICSG预计世界矿石产量上半年年比没有增长,但精炼铜产量年比增加6.1%。这也符合之前一些机构的预测,产量增加的原因主要在于阴极铜精矿库存的减少和二手铜用量的增加。另外,矿石产量增加的部分会进入消费库存,也有一部分会被用来重建接近耗尽的精矿库存。 第三,全球经济的影响。经济合作暨发展组织(OECD)公布的数据显示,7月领先指标自上月的105.0降至104.7,德国、意大利和日本经济前景恶化;美国综合领先指标持平于106.6,而英国、法国和加拿大的综合领先指标略有改善;中国经济前景略微趋软,印度、俄罗斯和巴西的经济扩张速度持稳。但是,数据显示了经济良性放缓而不是剧幅放缓,全球经济仍处于稳定增长中。据欧洲央行(ECB)管理委员会官员表示,欧元区升息并未阻碍该地区经济成长,欧元区货币环境依然有利于经济成长,目前中长期利率依然处在低位,虽然明年全球经济成长料会放慢脚步,但是仅是微幅放缓。另外从世界经济来看,通膨依然受控,油价及商品价格高涨至今没有对薪资设定及通膨产生第二波影响。IMF最新与前几今年全球经济增长将达5.1%,而明年也将达到4.7%。 第四,未来几月铜精矿劳资谈判的影响。目前最新的消息显示,智利Spence铜矿项目的工人表示,他们将就罢工行动进行投票表决,因之前公司未能满足他们的薪资要求。BHP Billiton投资10亿美元建设的位于智利北部的Spence铜矿将在12月开始生产,到2007年中期将达到每年200,000吨铜产能。而加拿大钢铁工人联合会以99.8%的票数支持批准在Teck Cominco旗下的 Highland Valley铜矿进行罢工。该矿去年铜精矿产量为17万吨。而下半年智利CODEL公司旗下总计134.3万吨铜精矿的四家铜矿将进行劳资谈判,由于之前Escondida铜矿工人争取权益的示范作用,因此未来劳资谈判应不容乐观,这也将增加后市铜价炒作的多头因素。 因此,受相关品种高位下滑的影响,铜价近期将呈现高位整理态势,但随着欧美消费旺季的来临以及国内现货低库存引致的供需紧张因素,铜价大幅下滑的可能性应较小,因此未来铜价宜谨慎看多,短期遭遇调整。 1.基金动态一览表

资料来源:美国商品期货交易委员会 图表制作:北京中期 注:1)、单位:手; 2)、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空头寸; 3)、净头寸变化=本周净头寸―上周净头寸; 4)、MA5表示相邻的左边一列的5周移 动平均值; 5)、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 2、基金动态一维图 3、基金动态二维图 北京中期研发部 蔡晋荣

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||