��֧��Flash

|

|

|

|

����ͭ�����̿������ ��ͭ�Ծ�ţ��֧������http://www.sina.com.cn 2006��09��11�� 00:38 ��������

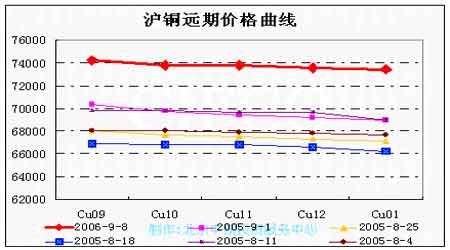

����һ������ع���չ�� ��������LME��ͭ�ʸ�λͻ�����ƣ�3���ڼ������8115��Ԫ/�֣���ĩ���²����Ƿ���7874.5��Ԫ/�֣����Ƿ�249.5��Ԫ/�֡���������½�250����125150�֣��ֻ���ˮ�½���10��Ԫ/�ָ�������������611��Լ���Ƿ�4350Ԫ/����73770Ԫ/�֣��ֻ�������3600Ԫ/����74100Ԫ/�֡����ڿ���½�1221����46972�֣�CFTC�������ڻ�����Ȩ����ҵ�ֲ־���ͷ�½���8961�֡� �������ܶ���ͭ�ڻƽ���ǿӰ��������ͻ��������֣��ٽ���ĩ����ԭ�͡��ƽ��ߵͣ���Ԫ��ǿӰ�����ջز����Ƿ����ۺϿ���Ӱ�������Ƶ���Ҫ���������¼����� ������һ��ȫ���ȶ�������Ϊͭ�۸�λ�����ṩ������ ����ŷ��ͳ�ƾֹ�����ŷԪ���ڶ�������������ֵ(GDP)������Ϊ��ǰ���ɳ�0.9%����ȥ��ͬ�ڳɳ�2.6%���г�Ԥ���ֱ�Ϊ�ɳ�0.9%������2.4%��ŷ��ͳ�ƾֹ�����ŷԪ�����������ָ��(PPI)���������ӿ죬������ŷ������(ECB)��һ����Ϣ�Ŀ����ԣ�7��PPI�����³ɳ�0.6%�����г�Ԥ��һ�£�������ͬ����ɳ�5.9%���Ը����г�5.8%Ԥ��ֵ���۳���Դ��PPI�������ﵽ3.4%��Ϊ1995��11����������������о���(ECRI)�����ʾ��7��ŷԪ��ͨ��ѹ�����л��⣬���Խӽ�����ߵ㡣�ⰵʾŷԪ��ͨ��ѹ�����൱�� �������ú����߷�չ��֯(OECD)��ʾ��������������»�(FED)������Ҫ��һ����Ϣ��ȷ������ȶ���ŷ������(ECB)������ŷԪ������������ˮ����Ŀǰ���ھ��ø��տ����㹻�Ƚ������и�Ϊ���Եļ����������ͨ���ȷ����֮ǰ���ձ�Ӧ������Ϣ��OECDͬʱ��ŷԪ��2006�꾭�óɳ��ʴ��������2.7%��ԭ��Ϊ2.2%��ά�ֶ��������꾭�óɳ�3.6%��Ԥ����Ԥ���ձ�����ɳ���Ϊ2.5%���Ե���5��Ԥ����2.8%�������������ߴ�ҵ��(G7)���徭�óɳ���Ԥ����3.0%��5��ʱԤ��Ϊ�ɳ�2.9%�� ��������IMFͳ����ʾ����2004��ȫ�����������ֵ(GDP)�ɳ�5.3%�⣬5.1%������������Ϊ1976�����������ˮƽ��2005��ȫ�óɳ���Ϊ4.8%������ŷԪ����ƽ���ɳ���Ԥ��ֵΪ2.4%������IMF��4��ʱ�����Ĺ�ֵ2.0%���й�Ԥ�ƽ��ɳ�10%��2006������GDP������Ϊ3%����4��Ԥ����3.4%�µ��� �����ڶ�������Escondidaͭ��չ�Ϊ������ҵ��˾�ṩ����������Escondidaͭ���˰չ��ڳ���25�������������˴ΰչ������պͽ�����Ϊ������ҵδ����̸ͬ���ṩ�˿ɿ�Ч�µ��������˴�̸�н���ǣ��غͱ��ع�˾������ͭ���˼�н5%��������֧��250����������(��4650��Ԫ)����ֹ�չ�����650����������ͭ�۽���200������������Ϣ�������˻������ҽ�ơ�������ס����������������档�˴�Escondidaͭ��չ�̸�����Ⱥӣ�ʹ�����ǻ����ͭ�۽�����������ͭҵ��˾(Codelco)���¼��������Ͻ����й�ע����������佫��06����Щʱ����������к�̸ͬ�У��乤���쵼�ѱ�ʾ����Ҫ��˾�ṩͭ�۽���Escondidaͭ����������õ�������乤�˵�нˮ�����������ڴﵽ���ˮƽ�������ʹ�侺���������������Ͷ����ɱ����ӡ�Ŀǰ���������г���������Ϊ��ͷ���أ�ͭ���ܵ����� �������������������������У���������������ͭ��չ�����Ӱ�쵽2006��ͭ��������Escondidaͭ��25��İչ�����ÿ�ղ�����ʧ�ӽ�3,500�֣������8��ֵ�DZ����ʧ����ʹ����ͭ��Ӵ�����Ҳ����ɽ��깩�����ٵ�Ԥ�ڣ�����ͭ���ڹ�˰��ȡ���������ڻ����й�ͭ��ȱ״�����⽫��ɹ��ڽ��������������Ԥ�Ƹ����߽���10�¿�ʼ��Ч�����ڽ��ڳɱ��ļ��٣���ó��������������£��Լ��ֻ����Ը�λ�۸���Ͽɣ������������������٣����������Խ�������ʢ���ӹ����ֻ����������������ֻ�ǿ������ˮ�ȶ��ɿ�����������������ת���ļ������ڹ��ڽ���������٣����������̿�����ģ����������ĵ���ʹ�����½��������������ؽ���ͭ�۹���֧�ţ��ٽ���ĩ������̸��Ҳ����Ϊ�г���ͷ�ij������أ���ȫ����Ȼά���ȶ������Ĵ��£�����ͭ�۸�λ���е�֧�����ء� �������ģ��������յ������У����й�ó���̱�ʾ��ŷ���ֻ�ͭ��ˮ���嵭�Ľ�Ͷ�����������Դ����ѵ�����ó���̳ƿ��Ļ�Ծ�̶����ޣ�A�ȼ��ֻ�ͭ��ˮ��LME�ֻ��۸���ÿ��90/100��Ԫ���ҡ�Ŀǰŷ������治��4000�֣���Ҫλ�ںն�����ͭλ�����IJֿ⣬���к����ֿ�Լ��80,000�֣��¼��²ֿ�Ϊ44,000�֡�ĿǰLMEͭ��3�����ڻ����ֻ���ˮ��ά����10-20��Ԫ/�ָ����� �������壬�������յ����أ��������һ�����֯(IMF)Ԥ�ڽ����۸���δ��������������»��������µĿĿ�������Ӧ�����ӣ����ң�����ͭ�۸��ɳ���ˮ����Ԥ����2010��ǰ�����ǵļ۸ֱ��½���35%��57%��IMF����ϯ����ѧ����ΪͶ�����Ѿ����ڿ�ǰ�ĸߵ�֮��IMFָ���й��Ѿ�ռ��ȫ���������������50%���ϣ�������Ϊ�ⲻ���ܳ����������й��Ĺ����г��ı�������ϰ�ߡ�������Ϊ�й����ٵľ�������δ�������Խ��ᱣ�֣�ͭ���ĸ�����Ԥ��Ҳ������������Ž����������ĸ߷��ڽ���������������������ٿ��ܷŻ��� �����ۺ����ϸ����أ�δ��ͭ���Խ�ά�ָ�λ���У����ų������ٶ��߸ߵĿ��ܡ� ���������������� ���� ��������ѹ����8100��Ԫ����������֧����7550������������������Ŀǰδ�䡣 ���� ���� ����

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||