��֧��Flash

|

|

|

|

|

δ���г������Ӵ� ���۸����߸�http://www.sina.com.cn 2006��09��08�� 00:48 ��½�ڻ�

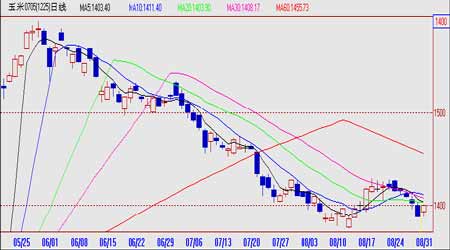

����8�·ݣ����������������������飬һ��������������ʼ�ղ�����������������ƽ���Ϊ�����ڻ�Ʒ����˵����������úܶ�Ͷ���������֡�������8�·ݣ�����9�·ݣ������ܹ��ó��������ܹ��и�����õ�Ͷ�ʻ����� ����һ�����ʷ��� ����1��CBOT�������ƻع� ����CBOT����12�º�Լ��K������ͼ ���� ����CBOT������8�·ݾ����˴���뷴������ֹ8��31�գ���7��31���µ�8����/��ʽ�����µ�����3.125%�����⣬8��18�յ�233.4����/��ʽ��Ҳ��2006��������ͼ۸˴��µ���Ҫ����������ũҵ��8����Ѯ����������������������ײ���Ҫ����֮ǰ�г�Ԥ��ֵ����֮��ͷ�����̵Ľ���ʹ�ü۸��ھ��������������ٶȻ������۸������ٻ�250����/���� ����2�����ʻ�������� ����ȫ�� �������ʹ������»�(IGC)8����Ѯ��, IGC��2006/07���ȫ�����ײ���Ԥ���ϵ�400���,��6.96�ڶ�,��ǰ�����������������¸���֯�����������й�����Ԥ��ֵ������֯����2005/06���ȫ�����ײ���Ϊ6.93�ڶ֡� ��������2006/07��ȵ�ȫ��������,IGCά��7��ʱ��Ԥ������,����������Ϊ7.23�ڶ֡�ȫ������ת���Ԥ�ƽ���1�ڶ�,Ϊ1983/4����������,����2005/06��ȵ�1.26�ڶ֡� �����ܲ�����ƽ��Ӱ�죬��Щ��ȫ��������½���Ŀǰ�Ѿ������µͣ���������������ӹ���ҵ�����չ��δ��ȫ�������п��ܳ��ֹ����ʧ�⣬�⽫�����۸����ش����ࡣ �������� ����8�·ݣ�����ũҵ�����ݵ�һ��ʵ�ص��������������ײ���Ԥ�����ݡ����������ݸ�������ʹ�õ����ߵ�����������������������˹�ǵ�Informa���ù�˾��������ʾ��2006/07���(7�µ�����6��)ȫ�����ײ��������µ�����6.93�ڶ֡����֮�£����ȵ�Ԥ��Ϊ6.964�ڶ֣�����Ϊ6.906�ڶ֡� �������������µ�����Ҫԭ�������������ײ������ݴ�2.772�ڶ��µ�����2.758�ڶ֣������ʵ�ʲ���Ϊ2.823�ڶ֡� ��������ŷ��2006/07��ȵ����ײ�������Ҳ�µ�����4760��֣����֮�£����ȵ�Ԥ��Ϊ4880��֣������ʵ�ʲ���Ϊ4830��֡� �������⣬2006/07���ȫ������������ݻ����ϱ��ֲ��䣬��Ϊ������������ŷ��25���Ľ�����������ŷ��25���Ĵ�����ĩ��������µ����ȣ����Ե��������Ŀ����������ʹ�ñ���ȫ����ĩ������ݵ�����100��֣�Ϊ1.27�ڶ֣�������1977/78������������ˮƽ����ʱȫ���������������ƫ�͡� ����ͬʱ�����������Ҵ������ϼӹ��Լ�������ֳ��ҵ������������˾�2008�������������ܻ�����һ�գ�����˵δ����������ײ�������ܷ��������� ��������ũҵ��28�չ��������������棬����8��27�յ��ܣ�������������������Ϊ57%��һ��ǰΪ58%��ȥ��ͬ��Ϊ52%������8��27�յ��ܣ���������������Ϊ93%��һ��ǰΪ82%��ȥ��ͬ��Ϊ90%,5���ֵΪ 84%;����8��27�յ��ܣ����������ݶ���Ϊ65%��һ��ǰΪ44%��ȥ��ͬ��Ϊ58%��5���ֵΪ50%��������ũҵ�������·����IJ���������Ԥ��2006/07����������ײ���Ϊ109.76����ʽ��(�൱��2.788�ڶ�)��������ʷ������ˮƽ�������� 2006/07���(9�µ�����10��)��������������(���������Լ�����)����Ȳ����߳�8.39����ʽ�����൱��7���ٷֵ㡣 ��������ũҵ����ʾ��������ҵ��ʳƷ�ӹ����Ҵ���ҵ�������������ﵽ118.15����ʽ��������������^����������潫�������40%��Ϊ12.32����ʽ��(3130���)�� ���������������½�ֱ�ӵ���ȫ��������Ľ��ţ�֮ǰ��˹��˵��δ�����ļ۸����������ԭ�����Ҳ��ҪԴ�ڴ˰ɡ� ��������͢ �����ݰ���͢ũҵ��8��27�ճƣ���ֹ��26�գ�2005/06��������ջ������2,417,040���꣬�൱�ڲ��������99%,��ȥ��ͬ�ڵĽ��ȳ�ƽ�� �������֮�£�һ��ǰ����ջ�2,415,500���꣬Ҳ���൱�ڲ��������99%�� ��������͢ũҵ��Ԥ��2005/06������ײ���Ϊ1450��֣������������2050��֡� ��������͢����Э��MAIZARԤ��2005/06��ȵ����ײ���Ϊ1400��֡� ��������ũҵ��Ԥ��2005/06������ײ���Ϊ1450��֣���������ȵ�2050��֡� �������⣬�ݲ���ŵ˹����˹8��25����Ϣ������ŵ˹����˹���サ����28�ճƣ�����͢���ֵ������ײ����Ѿ���ʼ�������������������º��䡣 ��������ŵ˹����˹���サ��������������ʾ����ֹ��28�գ�����͢2006/07������ײ������0.8%��ȥ��ͬ��Ϊ0.4%��������Ԥ������͢2006-07���������ֲ����Ͻ�Ϊ247���꣬��ȥ�����ֲ�������5%�� ��������͢ũҵ�����鴦Ԥ������͢2006-07���������ֲ����Ͻ�Ϊ320-330���ꡣ����ũҵ��Ԥ������͢2006-07������ײ����Ͻ�Ϊ1750��֡� �����Ϸ� �����Ϸǹ�����Ϣ��(SAGIS)8��23�շ����������¶ȱ�����ʾ������7�µף��Ϸ����������ߣ��ﵽ��529.6��֣������µĿ��327.1���������61.9%�� �������µĿ�����ݰ�����363.3��ְ������Լ�166.3��ֻ����ס�����±���ʾ��2006��5�·��������Ϸ����׳�������Ϊ221,000�֡� ����������ָ����ݱ�����Ϸ����۸�����Ӱ�졣7�·��Ϸ����۸��½ӽ�1500����/�ֵ�29�����¸ߣ�ԭ�������г���������Ӧ�Խ��������������ػ����߸ߣ���������۸��µ������Ͻ���Ĵ����������ջ����۸�����Ѿ��������������������ء�����������12�°������ڻ��µ���22���أ��� 1345���ء� ������������ũ���Ѿ���ʼΪ���걸����������Ǽ����������ף��۸���ˮҲ������ϧ���г�Ԥ�ƽ����Ϸ����ײ���ֻ��600��֣�����ȥ��ķ��ղ���1145��֡��Ϸ���������ͨ���ﵽÿ��800��֡� �����������ڷ��� ����1�������������ƻع� ��������C705��Լ��K������ͼ ���� ������������8�·ݽ��������ڣ��ڼ��������1400Ԫ/����1375(8��14��)����ߴ�1429Ԫ/��(8��18��)����ֹ8��31�����̣��۸��7��31�������µ�28�㣬����1.96%����һ�������ƿ�����7��31�ճ��1430Ԫ/��ʧ�ܺ˼�λ�ƺ��Ѿ���Ϊ��������Խ�����ϣ��ڼ�18~24�յ��ĸ������������ϳ�ʧ�ܣ�ע���˼۸������߸ߵ���ʵ���˺����Ŷ�ս�ɫ�������۸��ٶȻ��䣬����1400Ԫ/�ּ�λ������ʼ������ ����2�����ڻ�������� �������ڽ����� �������׳��ڼ��١��ݺ���ͳ�ƣ�2006��1��6�·��ҹ��ۼƳ�������225.17��֣�������ͬ�ڼ���54.33%����Ҫ���ڵ�������ռ���׳�������69.13%�� �������׳��ڵ�ʡ�ݼ����ڶ��������֡����������ɹźͺ������ĸ�ʡ�����׳���ռ�ҹ����׳���������94.79%�� ���������ڴ������������������1��6�·��ҹ��ۼƽ�������3146.9�֣�������ͬ�ڵ�7.9���������ڵ�ʡ�ݻ����ֲ����ҹ��Ϸ������Ͻ�������࣬ռ�ҹ�������������75.95%�� �������й�������������������ʾ���й�7�³�������5,508�֣�ͬ���½�99.5%�� ����������������Ƿ�Ԥʾ���ҹ������ٳ�Ϊ�������ڹ��ء� ������������δ������ �������·��ҹ������ƻ�������Χ�������꣬����˸õ������飬������������Ϊ�����������������ײ�����ǰ�������ã����װν�״���Ϻã������ҹ������ܲ����������� ��������������Ϣ����(CNGOIC)����ʦ��ĩ��ʾ���й�2006����������������3.5%���ﵽ1.415�ڶ֡� ����CNGOIC����ʦ�ƣ��������й����ײ������ﵽ1.42�ڶ֣�����ȥ���1.3937�ڶ֣�����������������Ԥ�ƽ��ﵽ1.415�ڶ֣�2005��Ϊ1.367�ڶ֡��������������꽫������¼�ߵ㣬��ǿ������ҵ�����ƶ����������ӹ���ҵ�����������������ﵽ3000��֣�����ȥ���2630��֡�2006�꣬�����������ϵ������ﵽ9200��֣�ȥ��Ϊ8900��֡��� �����й�������Ҫ�������������� ����2006�����ײ��������������2690���꣬ͬ������2.1%�� �����������Ϲ��� �����й�������ҵЭ��һ�����鳤���ڳƣ��������������к��������R���ı������ϰ������ϲ��������½�����2006���й������ܲ���Ԥ�ƽ�ͬ������5%���ﵽ1.1263�ڶ֡�2005���й����ϲ���Ϊ1.0727�ڶ֡� ����������˵���������ݼ۸����°������������Ѿ���ʼ���ա���Ȼ�����������Կ����ٴα����������Dz�������ǰ��Ӧ����ǿ�ң���������е�Ӱ���õ����ơ� ���������еĴ�����ҹ�Ӱ�������ʱ������ƣ��ҹ�����ҵ�����ֺ������ָ�����������Ҳ������ߣ�����ҹ�������״���ֽ��Ǹ��ش�Ŀ��顣 ���������������ƺ��п��� ����CBOT�������Ʒ��� �������������Ѿ��˽���ȫ������������������ܽ���2006/07��ȣ�ȫ�����ײ��������ѳɶ�������������Դ�������ʹ��������ӹ�����һ��̨�ף����ʹ�ñ��������������ϵ������ֶ���һ��ְ����ˣ�������δ���Ӵ�ȫ������½�������������Ĵ��������������۸������ã���ˣ���������������ȫ�����۸�δ���Ի����߸ߡ� ����CBOT����12�º�Լ�������Ʒ���ͼ ���� ������ͼ��CBOT����12�º�Լ����ͼ����ͼ�����Ǻ���������Ŀǰ���۸��������½�ͨ�����У�Ŀǰ������ͨ���м�λ�ã����Ϸ���������250����/��ʽ���ؿڣ�֮���Գ�֮Ϊ�ؿڣ�Ѱ֮ǰ���Ʊ�ɿ�������2005��������ڴ˼�λһ���ܵ���1������3��֧�ţ��������������������Ȼͻ�ƺ������������ý����Զ������ܷ���9�·ݳɹ�ͻ�ƽ��Ǻ����ܷ�����߸ߵ���Ҫ���أ���ͻ�ƺ��Խ������½�ͨ���Ϲ�Ŀ��飬����������̿�ν·�������ܷ��������ջ��¾���Ҫ������ǿ������֧���ˡ� ���������������Ʒ��� �����й���Ϊһֱ���������ڹ�����Щ��Ҳ�����˲�����ʧ����������ҪҲ������������ӹ�������������������ڹ�����˵������������ӹ��Ŀռ��Ϊ�㷺���������ǰ�������еij���ʹ�ü۸�һ�����䣬����������ӣ�������ʱ������ƣ���ֳҵ�ؽ������ָ����ټ�����ν����Դ�����Ӱ�죬�ؽ������ҹ����ײ�ҵ�ڹ����Ͻ�ɫ��ת�䣬��Ҳ���dz������á��ӽ����ҹ����ײ���Ԥ���������2006/07��Ⱦ��ܲ����������ӣ������������ʹ�ù������ƽ�⣬�����ҹ���Щ���״γ�������״�������Ŷ������г������ش�Ĵ̼����������ر����ҹ����۸�δ���Ի����ų����ߺõķ���չ�� ������������C705��Լ�������Ʒ���ͼ ���� ��������������ף���������Ŀǰ�����ڵ����ڣ�ǰ������ʮ�ֿ��õķ���Ҳ����Ѯ����1430Ԫ/�ּ�λ�赲���������������ͼ�Ϳ������Կ�����������ͻ��ʧ��ע���˻ص����������Ƿ�����ߵ��أ����Ҫ���������ص���Ҫ�ԣ�����������У����˫����1400Ԫ/�ָ�������dz����ң���ֹ8��31�գ���δ�ֳܷ�ʤ��������Ŀǰ������������ϣ����ڻ���������ij������ã��ƺ������Ѿ���Ϊ�����ɣ���Ŀǰ�仯ֻ��һ�����������⣬����9�·ݣ��۸������1400��λΪ�������仯��һ���۸��߳����ƶԳ�ͼ�Σ�Ҳ����˵��14��Ϊ�м仮�ֺ���֮ǰ�������߸ߣ������߳�˫�����飬����ͻ��1400����1375�����������Ⱥ����߸ߣ��߳����ơ�W�����������ơ� ������Ȼ��Ҳ���ų��µ������ԣ�������½������ʱ�������裬��һЩͻ����Ϣ�ij���ʹ�۸�����1375�����ѡ���ա� ����������������9���Ͷ�����ڲ���ʱ��Ӧ�����ϼ�����λ��Ϊ�ο���־�����в���������ʱ�м�äĿ���ա� ������½�ڻ� �

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||