��֧��Flash

|

|

|

|

|

�������������������� �Ϳ���ƶ������۸�����http://www.sina.com.cn 2006��09��07�� 00:55 �д��ڻ�

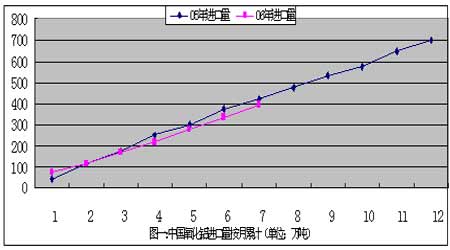

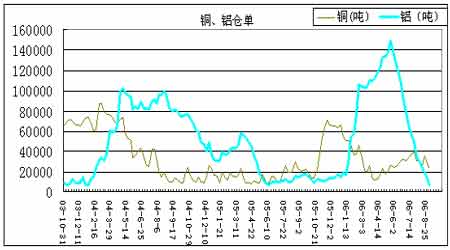

����ժҪ�������������ۻ������Բ���������������������µ�ʹ������ɱ���һ�����ƣ�Ŀǰÿ�ֵ������ƽ�������ɱ�������16530Ԫ���ң�����������˰���в����ʣ�����������Դ�ڿ��ѹ�������������Ϳ��ˮƽ�Լ����Ͳ�ǿ���ij������ݽ���֧�����á��ۺϿ�����ˣ��ھ�һ���µ�����֮������ʼͻ�����ϣ�������ͻ���������ϣ���һ��������DZ�����������ؽ�ʹ�������֡���ǿԶ����Զ����ˮ���ļ۸�ṹ�� �������»�����ʱ����18000��19000֮���λ���µ׳�����ǿ����������ԼAL0611��������18890Ԫ/�֣���ǰһ������240Ԫ���������������Զ�ں�Լ��ˮ�ļ۸�ṹ�����ֽ�ǿԶ��������������������2495��Ԫ���µ�65��Ԫ�������г����������������ơ� �����Ϳ��ʱ�����١�ǰ�ڿ��ѹ��ת��Ϊ�µ���������һ���������������ֵ�������2���֮�Ϳ�潫ת��֧�ּ۸����á���ֹ9��1�գ������������ɽ��������Ϊ20370�֣���3867�֣�ע��ֵ�7378�֣������ܼ�3392�֣�������ʮ���ܴ���½�����ʾ��Դѹ���Ѿ��������ʼ�������ᡣ����ֵ��ע����ǣ������Դ�������½����������ٶȴ���������ٶȡ�����ֵ����ˮƽһ��Զ����ȥ��ֵ����ˮƽ��˵����������ָܻ��Ͽ죬�г���Ӧ���㣬���������ԼӴ������ڻ��г��ı�ֵ���ȡ���ĩLME�����ά����71.8��֡������ֵ��ڼ۸�����ʱ����ѹ���������������������٣��������ӣ��ֵ�Ҳ��ʼ�����������������������ƶ�����½��� �����ֻ����۴����������ֹ9��1���Ϻ����������ֻ������۸�����20320Ԫ/�֣����������ǽ�1000Ԫ�����ҽ��ڻ������º�Լ�߳�460Ԫ���Ϻ������Ϳ���Լ�����ǿ���ij�������ʹ�ֻ����ǿ֧�š�Ŀǰ�㶫�г��۸���Ϻ���ƫ��Լ320Ԫ/�֣���������������ʹ�۲�������С��ǰ�ڹ������۳��������������ۼ۲���������һ��ó�׳���������ͼ��������ԭ�����ڣ�ʹ���Ϻ���������������Ϊ���ӣ����ؼ۲�ع�����״̬�����������г�����������Ʒ������˰˰�ʽ��͵�Ԥ�ڽ�ǿ������Ʒ���ڽ��ڴ�����ӣ�1-7�·ݹ������ij���63.2��֣�ͬ����62.2%���������ڶ�ԭ�������� ���������������۸�����»����ܹ������������ܳ�������Ӱ�죬�������۸���������ֹ�������µۿ�������������3800Ԫ/�����ң��й���ҵ������8��31�����µ��������ֻ���22.4%����ÿ��4900Ԫ����3800Ԫ����ǰ8��7�����������������µ���13.3%���������۸��µ�����������������ͷ��йء����������ҹ��������ҵ�Դ�������̬�ƣ�������������������������3�¿�ʼ���ڲ����������½�����Ͷ�����������Ĺ�Ӧ�����������������˵�����������ٶȣ��Ӷ�������۸��߸ߡ���ͳ�ƣ�1-6���й������������ﵽ595��֣�ͬ����50.6%��ͬ�ڵ��������ͬ�Ƚ���18.1%��ͬʱ�ҹ������������������½��ľ��棬ֱ��ԭ���ǹ��ڼ۸��µ������ڹ����г��۸ݺ���ͳ�ƣ�2005��������������Ϊ702��֣�����������19.6%����2006��ǰ7�¹�����395��֣�ͬ�ȼ���-6.8%�� ���� ����Ŀǰ�������۸��µ������˵�����ijɱ�֧�š������ڵ���ϵ����������˵�����������ɱ�������ȫ�����۵������2.5��/�ȡ������ÿ�ֵ�����ĵ�15000ǧ���㣬ÿ�ֵ�����ɱ���375Ԫ���ۺ�������ÿ�ֵ������ƽ�������ɱ�������16530Ԫ���ҡ���Ŀǰ�ֻ�����ȣ�����������ռ����� �����ӻ����濴��ȥ��12�·ݹ��ڴ��͵����������ҵ���ϼ���10%���ǵ����������۸��µ���������۸����ǵĻ������ء�ͬʱ����Ҳ�����۹���֧�š������Ż����۸�������������Դ�����������ӣ����²ֵ�����Ѹ�ٵ�����������Դ���Ͳֵ������������ӣ������ܿ��ٻָ������ֻ���Ӧ��ԣ�����������ı�ֵ�����ڼӴ�ͬʱ�������������ܻ����˹�����������Ӧ���ŵľ��棬����˵�߿�漰�ɱ��½��DZ������۳����µ�����Ҫ���ء�������Ϊ�����ڵ������ҵһֱ���ڵ����������Ͳ��ܹ�ʣ��ì�ܣ��Խ������۱仯���������ء��µ����гɱ�֧��(�������۸��½����͵����۸�����)��������֧�ţ��������������ί�������ܹ�ʣ��ì��ͻ�������ɱ���������߿���ѹ�������ƽ��ֵij�·���ڣ�����ҵ������������������ϴΣ����۽�����̨�ף����Ǻ�۾��ü��٣����������½�������Ŀǰ�����ƽ���ת����������������ڶ����Կ����������۽�����һ���Ĺ��̡� �����°����й�������ʵ�н������ߣ�����Ʒ���ѽϴ�ķ��ز���ҵ���ܵ����ơ�8��19������������ߴ�������ʣ�һ���ڴ���������ϵ���0.27���ٷֵ㣻7��21���й����о�����06��8��15�����ϵ��������ڻ������������0.5���ٷֵ㡣��ǰ��06��4��28�ս������������27�����㣬�Լ���6����Ѯ�����ϵ����������0.5���ٷֵ㡣���µ�����Ʒ(���ӹ����ͲIJ�Ʒ)������˰�ʴ���Ŀǰ��δ�����ʵ����Ȼ����11%����˰�Żݡ�����й�ȷʵ��������Ʒ������˰�ʣ��������й�Ŀǰ���Ĵ������ڵľ��档 ���������������ۻ������Բ���������������������µ�ʹ������ɱ���һ�����ƣ�Ŀǰÿ�ֵ������ƽ�������ɱ�������16530Ԫ���ң�����������˰���в����ʣ�����������Դ�ڿ��ѹ�������������Ϳ��ˮƽ�Լ����Ͳ�ǿ���ij������ݽ���֧�����á��ۺϿ�����ˣ��ھ�һ���µ�����֮������ʼͻ�����ϣ�������ͻ���������ϣ���һ��������DZ�����������ؽ�ʹ�������֡���ǿԶ����Զ����ˮ���ļ۸�ṹ�� ���������棺 ���������ֵ�����ʮ�����½�����ʼ����Ϳ��ʱ�� ������ֹ9��1�գ������������ɽ��������Ϊ20370�֣���3867�֣�ע��ֵ�7378�֣������ܼ�3392��(����ͼ)��������ʮ���ܴ���½���ǰ�����Ż����۸�������������Դ�����������ӣ����²ֵ�����Ѹ�ٵ�����һ�ȳ���ȥ��ֵ������ˮƽ��Ŀǰ�������Դ����ע��ֵ���������ʮ���ܴ�����ͣ���ʾ��Դѹ���Ѿ������������ᣬ��ʼ����Ϳ��ʱ���� ����ͼһ���Ϻ��ڻ�������ͭ����ÿ�ֵܲ� ���� ����������˰���߽��� ��ɫ����ҵ���ٿ��� ���������ϰ��꣬�ҹ���ɫ����������ó���ܶ�ﵽ277.31����Ԫ����ȥ��ͬ������24.7%��������һЩƷ�ֵļ۸�����˰Ӱ�죬����Ʒ�ֽ����������½������о���ͭ�������½������������ӣ���������������½������Ľ����������ӡ����°�����ܳ�̨�µij�����˰���ߣ�����˰���µ����ص�������ɫ������Ʒ�� ��������ͭ���ڽ���������ͳ�ƣ�1��6���ҹ���ɫ�������ڶ�104.57����Ԫ����ȥ��ͬ������33.7% �����ڶ�172.74����Ԫ����ȥ��ͬ������19.8%���������ڴ��ڽ��ڣ�����Щ����Ʒ�ֵĽ��������½������羫��ͭ��1��6�£��ҹ����ھ���ͭ41.48��֣���ȥ��ͬ���½�42.4%������ͭ��53.61��֣���ȥ��ͬ���½�1.1%��ͬ�ڳ��ھ���ͭ14.31��֣���ȥ��ͬ������326.3%�����⣬��������������½������Ľ����������ӡ� ����ר�ҷ���������ͭ�����½���Ҫ�ܹ���ͭ���Ӹ߲��µ�Ӱ�죬�����ڵĴ����������Ҫ����ͭұ�����ܵ������� ������������½����ǹ��ڲ��ܵ��ͷ��Լ�������˰Ӱ����ҵ���ڻ�������ɡ����⣬���ڹ���Ǧ��п����Դ�Ľ�ȱ��Ǧ��п��������Ǧ������ھ���������ӡ� ������ɫ�����ɵ����ص�25�գ��������оָ��ֳ�����α�ʾ�������Ͳ��ֲ�Ʒ������˰�ʵ��������о��У��йز������ڽ�һ����ͨ��Э�̣�����ʵʩʱ����Ҫ������Ժ������ �������˽⣬�˴γ�����˰���ߵĵ�������ɫ������ҵ����һ����Ҫ���棬ͭ������þ�ȴְ��Ʒ�ij�����˰�ʿ���ȫ���½�����������Ҫ�Ը��ܺġ�����Ⱦ�͵���ֵ��Ʒ����Դ�Բ�Ʒȫ�ߵ������з���ʦ��ʾ���⽫����ɫ������ҵ�Ľṹ��������һ��Ӱ�죬�����dz��������ϴ�Ĵ�����ҵ��Ӱ������ҶԹ����г��IJ�Ʒ�۸�Ҳ�����Ӱ�졣 ��������Ϣ�ƣ���ɫ�����ij�����˰��������Ӧ����7��1��ʵʩ����������ҵ��Э���һЩ�����ķ�Ӧǿ�ң���˾������ʱ��ٳ�δ��������ƻ����İ��Ʒ��Ʒ�ֳ�����˰˰�ʴ�13%�µ���5%��

������������

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||