��֧��Flash

|

|

|

|

|

�������ֻ��г�ǿ��֧�� ��������������������http://www.sina.com.cn 2006��09��06�� 01:21 �������ڻ�

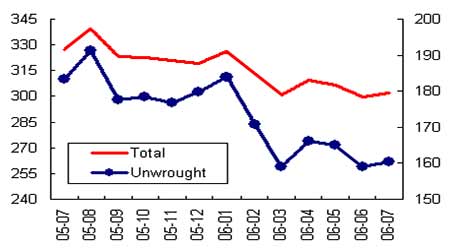

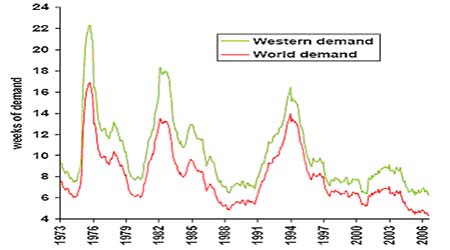

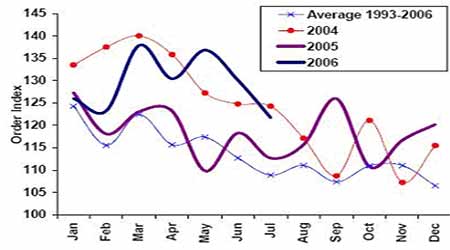

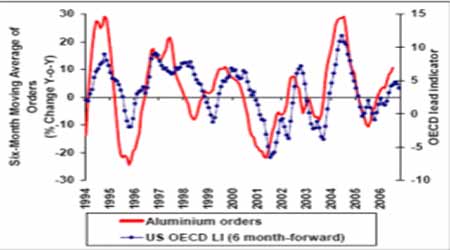

����һ����������������� �����������£�LME���ۻ���������2500��Ԫ/��һ��չ��խ��������Ŀǰ�������ж�ս�֯�Ļ����治��ϵ����۾��÷��棬��������������Ϊ������ȫ�����ٵķŻ���ʹ���г��Ļ����ͷ���ֽ�������Ȼ��ͷ��û�д�������г��������ڸ�û���Ƹ۸�Ķ������������棬�Խ����ļ���������ͳ�����ѵ�����û�г��֣���������������ŷ�ޣ����Ѷ��൱ǿ������������г�����һ��֧�š������ҽ�����������������ض�δ�����۵�Ӱ�졣 ����1�����������̿��С�����ӣ����ܿ���Ȳ��½�����35�����µ� ����������ҵЭ��(IAI)�����ij�ֵ��ʾ��2006��7�µ��������������̳��еĸ�����ʽ�����(���������깤��Ʒ)����302��֣�6�µ�Ϊ299.6��֣�2005��7�µ�Ϊ327.5��֡�2006��7��δ�ӹ������������������160.5��֣���6�µ�158.9���������16000�֡����ڼ�����ԭ��7�����������̿�����Ӳ����������⡣ ������������������� ���� ����Ȼ������������Щ�������7���ܱ���������¼�����91000�֣����������ܹ�������12.7��֡�12.7��ֵ��½�����3400��ֵ��г���˵������������Ӧ��ǿ������7��ĩ�Ŀ�水�����������㣬������35�������µ͡�7�µ��ܿ�������6.3���ڵ���������ֻ������4.3���ڵ��������� ���������������������� ���� �������й������������ļ�������֮�������ֻ��������۸����֮��������Զ�������Ѿ����������������������ܻ�ʹ�г������й��������ļ���������������Ӷ�������Ĺ�ʣ����������Ծ�Ԥ��2007����20����º͵Ĺ�ʣ������ζ�ſ�潫�����쳣�͵�ˮƽ���Ի�����۹���һ��֧�š� ����2��������������Ȼǿ����������ָ��ij����½�ʹ���������ټ��� ����������ҵЭ����ڹ�����������ʾ�������ͼ��ô�������Ʒ7�·ݵ��¶���ָ�������ڶ����³����½�������Զ����2005���ˮƽ���������ǿ��Կ���������������Ʒ��������Ȼ��ǰ�����������ɶ������ܵ�������Ȼ��ǿ���� ��������/���ô�����Ʒ�¶���ָ�� ���� ������Ȼ����������Ʒ����ǿ�����ǵ������ڼ�������ô���Dz�������עһ������Ʒ����������ʷ�о�����������6��������ָ��������Ʒ�Ķ����н�ǿ������ԡ����¹�����6�·�OECD�ۺ�����ָ��(CLI)��5�·ݵ�109.8�½���109.7��������14���������״��½������������������ľ��÷�չ�����˷Ż�����6�·�CLI��6���±仯�����������³������½�����5�·ݵ�3.75�½���2.91����ӳ����ͳ��ҵ����������ͷ�������������嵽������Ҳ���������������µ��½���������ǿ�ҵľ�ʾ�źš�����ۺϿ���������������������ָ������������ߵ͵��������������Խ���4 ���ȷŻ��ļ��ʽϴ�Ȼ���Ⲣ����ζ�ţ����������ڽ������ļ���������Ȼ�½��������ǿ��ܻῴ�������º͵����г��� ��������Ʒ��������������ָ�� ����

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||